Модель остаточного денежного потока (FCFE)

Конструкция DCF может реализовываться с ориентацией па выгоды всех инвесторов (и собственников, и кредиторов) или же только на оценку выгод владельцев собственного капитала (это одна из модификаций конструкции дисконтирования денежных выгод). Выбор часто характеризуется следующими факторами: финансовой политикой анализируемой компании, отраслевой спецификой и инфраструктурой рынка капитала.

Основные элементы модели остаточного денежного потока: свободный поток только для владельцев собственного капитала и требуемая ими ставка доходности, отражающая инвестиционные риски типичного миноритарного акционера (£s).

Для сезонных или цикличных компаний более корректно использовать модель выгод для акционеров, так как в ней явно фиксируются периоды потребности в заемном капитале и стоимость привлекаемых денежных средств. Предположение о неизменности средневзвешенных затрат па капитал во времени для таких компаний будет некорректным.

Аналогично некорректно использовать в модели DCF параметр WACC для компаний с подвижками в финансовой политике (в частности, при явно не оптимальной структуре капитала, например при ситуации выкупа компании менеджментом с привлечением существенной величины заемного капитала (leverage buy out, LBO)).

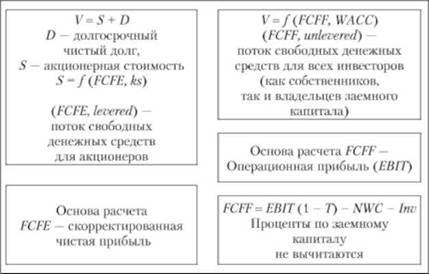

Модель WACC (отражена выгода всех инвесторов) хорошо работает на развитом рынке капитала, когда имеется возможность аналитически оценить приемлемую ставку по заемному капиталу и средневзвешенную величину затрат на капитал с моделированием различных весов капитала. Для развивающихся рынков ставка по займам может иметь нерыночный характер, компания может постоянно работать на нерыночных условиях, что хорошо отражает модель оценки выгод акционеров (рис. 13.1).

Если свободный денежный поток (free each flow to the equity, FCFE) рассчитывается только для владельцев собственного капитала, то он определяется на базе чистой прибыли следующим образом:

где N1 — чистая прибыль; Б&А — амортизация, начисленная за период; ДЛТ^С — прирост элементов неденежного чистого оборотного капитала (учет изменений дебиторской задолженности, запасов и кредиторской задолженности); САРЕХ — потребности в капитальных вложениях; (САРЕХ - О&А) — чистые капиталь-

Рис. 13.1. Сопоставление моделей расчета стоимости компании (V) и стоимости акционерного капитала (S)

ные вложения; АО — изменение величины долга за период (так называемое чистое заимствование).

FCFE — свободный денежный поток у владельцев собственного капитала, который остается в их распоряжении после погашения всех операционных обязательств, включая налоги, капитальных обязательств и расчетов с другими поставщиками капитала (держателями облигаций, банковских ссуд, привилегированных акций и т.п.). Это сумма, которая безболезненно для бизнеса может быть распределена между собственниками, т.е. потенциально вся направлена на выплату дивидендов. Однако дивидендная политика, особенно у публичных компаний, носит сигнальный характер и из-за непостоянства во времени прибыли и ЕСЕЕ редко прослеживается линейная зависимость между дивидендами и показателем ЕСЕЕ. Чаще можно наблюдать процессы инициации дивидендов при получении компанией положительного значения ЕСЕЕл ожидании не меньших значений в будущем.

Расчет на базе денежного потока по основной деятельности (ОСЕ) имеет вид

В данном случае предполагается, что выплата процентов кредиторам уже нашла отражение при расчете денежного потока

по основной деятельности. Расчет через показатель потока для всех финансовых инвесторов:

Если свободный денежный поток рассчитывается как поток выгод для всех инвесторов (free cash flow to the firm, FCFF), т.е. без вычета процентов по заемному капиталу из операционной прибыли, и непосредственно закладывается в классическую модель, при этом в качестве ставки дисконтирования используется средневзвешенная величина затрат на капитал (WACC), то полученный результат показывает справедливую стоимость совокупного (инвестированного) капитала компании (V).

Если же свободный денежный поток рассчитан как поток выгод для акционеров (FCFE) и в качестве ставки дисконтирования фигурирует требуемая доходность по собственному капиталу, то аналитик получает справедливую оценку акционерной стоимости.

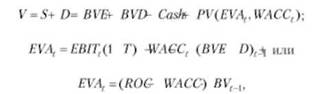

Справедливая стоимость собственного капитала как функция экономической прибыли

Концепция экономической прибыли и ее развитие — экономическая добавленная стоимость — относительно новые в корпоративных финансах.

Модель расчета справедливой стоимости собственного капитала через экономическую прибыль имеет вид

т.е. стоимость акционерного капитала равна сумме балансовой стоимости собственного капитала компании и приведенной оценки экономической прибыли. Экономическая прибыль равна разности чистой прибыли по бухгалтерским стандартам и платы за собственный капитал. Плата за собственный капитал может быть найдена как произведение балансовой оценки собственного капитала на требуемую доходность по собственному капиталу

где БУЕ — оценка собственного капитала по балансу на начало рассматриваемого года Ь.

Еще одно возможное выражение для экономической прибыли:

Как очевидно из приведенной формулы, концепция экономической прибыли постулирует, что справедливая рыночная стоимость выше балансовом оценки собственного капитала, если зарабатываемая отдача по собственному капиталу (ROE) превышает требуемую ставку доходности (СОЕ = ks).

Концепция экономической добавленной стоимости (economic value added, EVA)1 акцептирует внимание па необходимость перехода от стандартной финансовой отчетности к новым аналитическим показателям, т.е. к новой трактовке и капитала компании (собственный капитал должен учитывать не только уставный капитал, нераспределенную прибыль и добавочный капитал, но и эквиваленты собственного капитала), и прибыли.

Конструкция EVA исходит из следующих представлений о рычагах влияния на справедливую стоимость бизнеса:

где ЕВГГи капитал по балансовым оценкам рассматриваются как аналитические показатели в рамках концепции экономической добавленной прибыли, величина ЕВ1Т( - Т) часто обозначается как ЛЮРЛГ или NOPLAT2, что отражает результат работы фирмы за период (год) без учета выгод заемного финансирования.

Пример. Компания XYзакончила финансовый год (2010) со следующими показателями:

Выручка.............................................................................................100 млн руб.

Скорректированная операционная прибыль..........................40 млн руб.

Скорректированная эффективная ставка налога на прибыль.................................................................................................16%

WACC 10%.

Компания не имеет избыточных денежных потоков, чистый долг совпадает с оценкой заемного капитала.

На начало 2010 г. балансовая оценка постоянно используемого капитала компании — 110 млн руб.

Экономическая добавленная стоимость за 2010 г. составит 40 (1 -- 0,16) - 0,1-110 = 22,6 млн руб. При предположении о неизменности экономической добавленной стоимости по годам справедливая оценка компании равна: 110 + 22,6/0,1 = 336 млн руб.

Разность между рыночной оценкой компании и ее балансовой оценкой обозначается MVA (market value added). Отметим, что MVA = S+ D- BV= NPV(EVA, WACC).