Модель определения затрат привилегированных акций

Привилегированные акции занимают промежуточное положение между обыкновенными акциями и долгом компании. С одной стороны, привилегированным акциям присущ фиксированный доход, выплата которого носит преимущественный характер по отношению к дивидендам по обыкновенным акциям. Хотя выплата дивидендов по привилегированным акциям нс является обязательной, компании обычно предпочитают выплачивать доход держателям ценных бумаг, поскольку в противном случае невозможно осуществить выплату дивидендов по обыкновенным акциям и затруднительно привлечение дополнительных средств на рынке капитала. С другой стороны, привилегированные акции являются частью основного капитала компании, платежи по ним облагаются налогом, и владельцы долговых инструментов имеют преимущество при распределении активов компании перед владельцами привилегированных акций, например в случае банкротства. Привилегированные акции в принципе не являются голосующими, но если по привилегированным акциям не были выплачены дивиденды, то они фактически становятся голосующими.

В отличие от долговых источников финансирования привилегированные акции не имеют конечного срока погашения, хотя практически по каждому выпуску разрабатываются условия изъятия их из обращения. Их погашение обычно происходит по цене, превышающей начальную эмиссионную стоимость.

Затраты использования привилегированных акций представляют собой также требуемую держателями этих акций норму доходности по ним. Если принять предпосылку о бесконечной жизни привилегированной акции и постоянности размера дивидендов, то затраты на привлечение капитала через выпуск привилегированных акций rр можно представить следующим образом:

где Div – обещанные дивиденды по привилегированным акциям; Р – рыночная цена привилегированных акций.

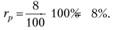

Пример 6.4. Предположим, что привилегированным акциям компании выплачивается ежегодный дивиденд в размере 8 долл., текущая рыночная цена акции составляет 100 долл, за акцию. Следовательно, затраты по привлечению привилегированной акции компании составляют

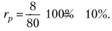

При уменьшении рыночной цены привилегированных акций до 80 долл, за одну акцию стоимость привилегированных акций возрастает:

Если же рассматривается новый выпуск привилегированных акций, то его совокупную стоимость следует скорректировать на сумму расходов по организации выпуска.

где F – затраты на эмиссию привилегированных акций.

Поскольку юридически привилегированные акции не являются долговыми обязательствами компании, то текущие доходы по ним не являются объектом налоговых льгот и ставка налога не влияет на величину издержек, связанных с их привлечением.

Затраты по привлечению привилегированного акционерного капитала должны быть выше стоимости заемных средств после выплаты налогов и ниже стоимости обыкновенного акционерного капитала, так как выплата дивидендов по привилегированным акциям осуществляется после платежей по облигациям, но перед выплатой дивидендов по обыкновенным акциям.

Модели определения затрат собственного капитала

Стоимость собственного капитала – это доходность, которую хотят получить держатели обыкновенных акций. Источниками собственного капитала могут быть либо нераспределенная прибыль, оставшаяся после выплаты всех дивидендов, либо эмиссия обыкновенных акций. По этой причине анализ издержек использования собственного капитала должен включать два момента: определение затрат на нераспределенную прибыль и расчет стоимости выпуска обыкновенных акций.

Первая составляющая собственного капитала, а именно нераспределенная прибыль, остается у компании после выплаты процентов по облигациям, налогов и дивидендов по привилегированным и обыкновенным акциям. Руководствуясь соображениями развития масштабов производства или преследуя иные цели, менеджмент обычно выплачивает лишь часть чистой прибыли держателям обыкновенных акций в виде дивидендов. Таким образом, оставленная нераспределенная прибыль является суммой потенциальных дивидендов для акционеров, поэтому издержки ее использования приравниваются к требуемой инвесторами норме доходности по акциям данной компании, которая в свою очередь определяется доходностью по альтернативным инвестициям с аналогичной степенью риска. Соответственно, для определения стоимости нераспределенной прибыли применяется принцип альтернативных издержек и используются те же методы, что и для нахождения затрат на финансирование посредством обыкновенных акций.

В корпоративных финансах различают несколько моделей расчета затрат на собственный капитал, каждая из которых базируется на использовании имеющейся информации:

• модель оценки долгосрочных активов (САРМ):

• модель дисконтированного денежного потока (discounted cash flow);

• модель расчета доходности облигаций и премии за риск (bond-yield- plus-risk-premium).