Многофазные модели оценки стоимости акции

Общий недостаток предыдущих моделей состоит в том, что они игнорируют стадии развития компаний. Очевидно, что компания не может с самого основания расти постоянным темпом или выплачивать дивиденды одного и того же размера. Для разных стадий жизненного цикла компаний существует свой оптимальный подход к дивидендной политике. Далее рассмотрим модели, учитывающие жизненный цикл компаний и ее дивидендную политику. Наиболее универсальной из них является двухфазная модель.

Двухфазная модель

Основной предпосылкой этой модели является разделение жизненного цикла компании на два периода. Первый период характеризуется быстрым ростом компании и непостоянством ее бизнес-процессов, что приводит к высокой волатильности прибыли. Более того, на этом этапе развития компании обычно нуждаются в привлечении средств для финансирования инвестиционной программы. Таким образом, компания может выплачивать дивиденды в лучшем случае по остаточному принципу, а то и вовсе не будет их выплачивать. Но рано или поздно компания достигает предела своего роста, ее бизнес-процессы перестают меняться и компания переходит во вторую фазу – фазу стабильного развития.

В этой фазе компания не реализует больших, капиталоемких инвестиционных проектов; у нее уже сформирован перечень поставщиков, потребителей и иных контрагентов. Все это позволяет компании год от года получать положительную чистую прибыль, более того, компания отчасти может регулировать ее величину за счет влияния на спрос. Возникает вопрос: а что делать с прибылью? Поскольку инвестиционные проекты уже не реализуются в больших объемах, то остается только одно – выплачивать дивиденды. Другими словами, вторая фаза жизни компании позволяет применить к ней модель Гордона, так как в полном объеме начинают выполняться ее предпосылки.

Таким образом, внутренняя стоимость обыкновенных акций компании может быть найдена по формуле

(4.10)

(4.10)

В формуле (4.10) первое слагаемое – сумма текущих стоимостей ожидаемых дивидендов, которые будут выплачены в течение длительности первой фазы жизни компании, которая продлится ровно п лет.

Второе слагаемое формулы (4.10) является не чем иным, как текущей стоимостью остаточной стоимости компании в год . Другими словами, последнее слагаемое можно переписать в виде

. Другими словами, последнее слагаемое можно переписать в виде  , где

, где

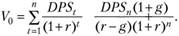

Пример 4.5. Вы рассматриваете решение о приобретении акций молодой компании в области телекоммуникаций BizMedia. Последние четыре года размер дивидендов сильно изменялся из года в год, но компания четко выдерживала долю выплаты дивидендов на уровне 20% и планирует и далее поддерживать эту долю. Анализ финансовой отчетности компании показывает, что за текущий год чистая прибыль компании составит 3 млрд долл. Аналитики рынка ожидают, что темп прироста чистой прибыли компании за следующий год будет равен 20%, а еще через год – 10%. Впоследствии ожидается наступление стабилизации, и аналитики прогнозируют рост прибыли компании на уровне 5%. Требуемая доходность инвестиций в акции этой компании равна 10%. Количество акций компании, обращающихся на рынке, составляет 20 млн шт. Определите внутреннюю (фундаментальную) стоимость одной акции компании на текущий момент.

Решение

Сначала посчитаем чистую прибыль на акцию EPS i, разделив ожидаемую прибыль на число акций в обращении: 3 млрд долл, делим на 20 млн и получаем 150 долл. Поскольку доля выплат на дивиденды не меняется, находим первый дивиденд: 150 долл.: 5 = 30 долл. Согласно тексту задачи условия для модели Гордона выполняются с конца третьего года. Поэтому мы до третьего года будет считать дивиденды отдельно для каждого года, а потом используем модель Гордона:

Таким образом, внутренняя стоимость одной обыкновенной акции компании BizMedia составляет 711,56 долл.

Двухфазная дивидендная модель оценки стоимости акций используется для компаний, про которые можно с определенной уверенностью предположить, что они через некоторое время выйдут на стабильную фазу. В момент оценки такие компании, как правило, бо́льшую часть денежных потоков направляют на расширение. Эта модель позволяет также оценить компанию, которая терпит временные убытки. Для этого используются не столько исторические, сколько экспертные оценки будущих темпов роста компании.

Двухфазная модель в дальнейшем развивалась по пути увеличения числа периодов (фаз) и обоснования свойственной им дивидендной политики в эти периоды. Отметим, что данная модель с трудом применима для нахождения подразумеваемой нормы доходности, так как для этого необходимо решить рациональное уравнение общего вида степени п. Подобные уравнения не имеют единого алгоритма решения, за исключением отдельных степеней или специального вида коэффициентов этого уравнения.

Кроме того, количество решений этого уравнения варьируется от нуля до п, следовательно, невозможно получить единственно правильное значение.

Таким образом, данная модель более приближена к реальности, чем модель Гордона, так как точнее учитывает дивиденды ближайших периодов, но при этом становится неприменимой для поиска ожидаемой нормы доходности.