Международное отношение Фишера

Процентные ставки, используемые в расчетах по повседневным финансовым сделкам, называются номинальными.

По своей сути они отражают курс обмена между текущими и будущими деньгами. Например, процентные ставки, которые мы использовали в примере с паритетом процентных ставок, указывали на то, что швейцарский франк, вложенный в банк сегодня, через год будет стоить 1,08 фр., а один доллар – 1,12 долл. Однако номинальные ставки не определяют, насколько больше товаров и услуг можно будет купить на 1,08 шв. фр. или 1,12 долл., так как покупательная способность (ценность) денег за этот период может измениться. Покупательная способность денег изменяется, как известно, когда изменяются цены на товары и услуги. В частности, снижение цен означает рост покупательной способности денег, а повышение – потерю их ценности. Инвестору важно не количество долларов, фунтов или франков, которыми он владеет, а количество товаров и услуг, которые он сможет получить за эти деньги. Следовательно, инвестора интересует не номинальная, а реальная процентная ставка, по которой текущие товары и услуги превращаются в будущие товары и услуги.

Все указанные выше финансовые переменные, в частности, номинальная ставка процента r, реальная ставка процента р, а также уровень инфляции i должны быть, очевидно, логически взаимоувязаны, что позволяет сделать широко используемая в финансовом менеджменте формула И. Фишера

Суть данного уравнения вполне очевидна. Если инвестор желает получить на один инвестированный рубль ( ) чистого дохода, включая возврат вложенного рубля, то этот доход должен быть индексирован на ожидаемый уровень инфляции (т.е. умножен на (

) чистого дохода, включая возврат вложенного рубля, то этот доход должен быть индексирован на ожидаемый уровень инфляции (т.е. умножен на ( )), что и определит в результате величину номинального дохода (

)), что и определит в результате величину номинального дохода ( ), а следовательно, и номинальной ставки

), а следовательно, и номинальной ставки

процента г. Из данной зависимости номинальная ставка рассчитывается по формуле

Как следует из формулы И. Фишера, так называемая инфляционная премия ( ), на которую увеличивается реальная процентная ставка

), на которую увеличивается реальная процентная ставка , превышает темп инфляции на величину

, превышает темп инфляции на величину  , иллюстрируя таким образом эффект Фишера. В условиях низкой инфляции на практике иногда пренебрегают значением

, иллюстрируя таким образом эффект Фишера. В условиях низкой инфляции на практике иногда пренебрегают значением  , используя при этом упрощенную форму расчета номинальной процентной ставки

, используя при этом упрощенную форму расчета номинальной процентной ставки

Однако в случае высокой инфляции значение эффекта Фишера становится весьма ощутимым.

Пример. Предположим, что вы одолжили кому-нибудь определенную сумму денежных средств в условиях 12%-ной инфляции в год, планируя получить по результатам данной сделки 5%-ную реальную (т.е. без учета инфляции) прибыль. Какую номинальную (учитывающую наличие инфляции) процентную ставку вы должны были для этого назначить?

Воспользовавшись формулой И. Фишера, получим

Международное отношение Фишера

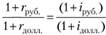

Обобщим отношение И. Фишера на случай нескольких валют, например, для российского рубля и американского доллара:

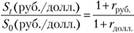

Это выражение, называемое международным отношением Фишера, дает соотношение стоимостей (покупательных способностей) номинальных вкладов в различных валютах, выраженное через относительные реальные ставки процента и ожидаемые уровни инфляции в различных странах. Если ожидаемый реальный возврат на одинаковый капитал будет выше в первой стране, чем во второй, то возможен арбитраж, который вызовет переток капитала из второй страны в первую. В условиях совершенных рынков этот арбитраж будет продолжаться до тех пор, пока реальные цены на капитал не сравняются. В этом случае международное отношение И. Фишера преобразуется в  .

.

Правая часть этого выражения соответствует формулировке ППС, поэтому можно записать, что  .

.

Такое представление международного отношения И. Фишера свидетельствует о том, что ожидаемый в будущем курс валюты может быть определен через отношение номинальных ставок процента. Иное распространенное представление международного отношения И. Фишера выводится путем вычитания единицы из обеих частей выражения для отношения И. Фишера:

Оно показывает, что ожидаемое процентное изменение обменного курса может быть рассчитано как относительная разница номинальных процентных ставок.

Для малых значений  :

: