Методы и инструментарий финансового анализа

Для проведения анализа финансового состояния предприятия используются определенные методы и инструментарий.

Наиболее простой метод – сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

Следующий метод – группировки. Показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявления факторов, влияющих на изменение показателей.

Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются для:

количественной характеристики финансового состояния;

сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями;

выявления динамики развития показателей и тенденций изменения финансового состояния предприятия.

Для финансового анализа предприятия применяются определенные алгоритмы и формулы. Основной информационный источник для такого анализа – бухгалтерский баланс. В целях удобства работы, сокращения места и времени для написания формул, применяемых при анализе, целесообразно показатели бухгалтерского баланса и другие финансовые показатели записывать, используя следующие условные обозначения.

Показатели бухгалтерского баланса

I. Внеоборотные активы – Ав.

II. Оборотные активы – Ао.

Запасы – З.

Дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы – Д.

Краткосрочные финансовые вложения и денежные средства – В.

III. Капитал и резервы – К.

IV. Долгосрочные обязательства (долгосрочные кредиты и займы) – Пд.

VI. Краткосрочные обязательства – Пк.

Краткосрочные кредиты и займы – М.

Кредиторская задолженность и прочие пассивы – Н.

Валюта баланса – Б.

Расчетные финансовые показатели

Величина собственных оборотных средств – Ес.

Общая величина основных источников формирования затрат и запасов – Е0.

Излишек или недостаток собственных оборотных средств – ±ЕС.

Излишек или недостаток общей величины основных источников формирования запасов и затрат ±Е0.

Источники, ослабляющие финансовую напряженность – Ио.

Общая оценка финансового состояния организации и изменений ее финансовых показателей за отчетный период

Данный вид финансового анализа предназначен для выявления общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

Анализ начинается с определения по данным бухгалтерского баланса значений таких финансовых показателей, как

• стоимость имущества предприятия – выражается величиной показателя итога бухгалтерского баланса;

• стоимость внеоборотных активов – выражается итоговой строкой раздела I бухгалтерского баланса;

• величина оборотных активов – выражается итоговой строкой раздела II баланса;

• величина собственных средств – выражается итоговой строкой раздела IV баланса;

• величина заемных средств – выражается суммой показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы.

Для проведения анализа изменений основных финансовых показателей рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ дает характеристику изменений показателей за отчетный период, а вертикальный – характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия. Форма такого баланса показана в табл. 14.1.

Таблица 14.1

Сравнительный аналитический баланс, (млн руб.)

|

Показатель баланса |

Абсолютные величины |

Удельные веса |

Изменения |

|||||

|

На начало периода |

На конец периода |

На начало периода |

На конец периода |

В абсолютных величинах |

В удельных весах |

В процентах к величине на начало периода |

В процентах к изменению итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

||||||||

|

1. Внеоборотные активы |

232 |

237 |

37,1 |

37,5 |

+5 |

+0,4 |

+2,1 |

+83,3 |

|

2. Оборотные активы, в том числе |

394 |

95 |

62,9 |

15,0 |

-299 |

-47,9 |

-7,5 |

-49,8 |

|

а) запасы |

221 |

224 |

35,3 |

35,4 |

+3 |

+0,1 |

+1,4 |

+50,0 |

|

б) дебиторская задолженность, финансовые вложения, денежные средства и прочие активы |

173 |

171 |

27,6 |

27,1 |

-2 |

-1,1 |

-0,5 |

-33,3 |

|

Из них – финансовые вложения и денежные средства; |

17 |

8 |

2,7 |

1,3 |

-9 |

-1,4 |

-5,3 |

-150 |

|

– дебиторская задолженность |

154 |

159 |

24,6 |

25,2 |

+5 |

+0,6 |

+3,2 |

+83,3 |

|

Баланс |

626 |

632 |

100 |

100 |

+6 |

0 |

+0,9 |

100 |

|

Пассив |

||||||||

|

3. Капитал и резервы |

314 |

318 |

50,2 |

50,3 |

+4 |

+0,1 |

-1,3 |

+66,6 |

|

4. Долгосрочные кредиты и займы |

98 |

85 |

15,7 |

13,4 |

-13 |

-2,3 |

-13,2 |

-216,7 |

|

5. Краткосрочные кредиты и займы |

147 |

122 |

23,5 |

19,3 |

-25 |

-4,2 |

-17,0 |

-416,6 |

|

6. Кредиторская задолженность и прочие пассивы |

58 |

62 |

0,9 |

1,0 |

+4 |

+0,1 |

+0,6 |

+25,0 |

|

Баланс |

626 |

632 |

100 |

100 |

+6 |

0 |

+0,9 |

0 |

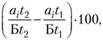

Изменения удельных весов величин статей баланса за отчетный период (гр. 7 баланса) рассчитываются по формуле

где  – статья аналитического баланса; Б – величина стоимости имущества (валюта баланса);

– статья аналитического баланса; Б – величина стоимости имущества (валюта баланса);  – показатели статьи аналитического баланса соответственно на начало и конец периода.

– показатели статьи аналитического баланса соответственно на начало и конец периода.

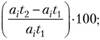

Изменения статей баланса в процентах к величинам на начало года (гр. 8) рассчитывают по формуле

или

или

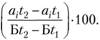

изменения статей баланса в процентах к изменению итога аналитического баланса (гр. 9) по формуле

или

или

Полученные в гр. 8 и 9 показатели структурных изменений позволяют выявить, за счет каких источников менялись активы предприятия.

В целях углубления анализа финансовых показателей предприятия сравнительные аналитические таблицы могут составляться также для конкретных показателей, например, основных средств, запасов и т.д.

В качестве примера проведения анализа финансового состояния рассмотрим предприятие, показатели сравнительного аналитического баланса которого приведены в табл. 14.1.

Как видим по данным табл. 14.1, за год стоимость имущества предприятия возросла на 6 млн руб., в том числе в результате увеличения основных средств. При росте удельного веса в общей стоимости имущества основных средств, а также запасов снизилась доля денежных средств и прочих активов.

Главными факторами роста имущества предприятия являются увеличение основных средств на 83,3% и запасов – на 50,0%. Увеличение капитала предприятия на 66,6% было обеспечено за счет роста источников собственных средств и было покрыто за счет увеличения обязательств предприятия. При этом доля собственных средств осталась почти без изменений и составила около 50%. За отчетный период в абсолютных и относительных размерах возросли запасы. В то же время снизилась величина денежных средств и прочих активов, уменьшилась на 0,5% их доля в общих активах предприятия. По сравнению с величиной на начало года на 5,3% снизились размеры денежных средств и финансовых вложений.