Механизм управления предприятием

Для решения задач, стоящих перед предприятием, аппарат управления готовит управленческие решения, организует и контролирует их исполнение, обеспечивает активность работников в процессе выполнения задач и достижения целей организации. Решение большинства проблем приобретает вид оптимизационной задачи, когда из множества имеющихся альтернатив решения того или иного вопроса выбирается оптимальный вариант, обеспечивающий достижение поставленной цели. Неоднозначность решения проблем, возникающих в процессе управления, требует соответствующего механизма их преодоления.

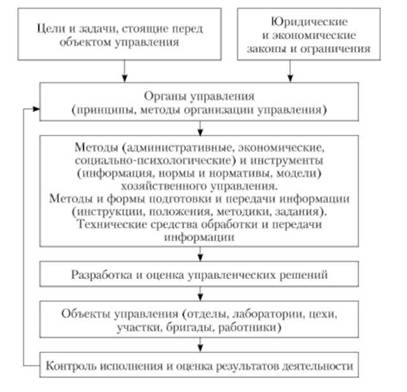

Механизм управления предприятием (рис. 18.2) предназначен для разработки и реализации системы мер, обеспечивающих необходимые условия его эффективного функционирования, динамизм и слаженность работы. Технические, организационные и экономические меры должны обеспечить синхронность и последовательность режима работы всех составляющих звеньев единой хозяйственной системы на всех уровнях производства и управления для достижения поставленной цели.

Механизм управления предприятием включает следующие компоненты:

— цели и задачи, стоящие перед управляемым объектом;

— юридические и экономические законы и ограничения;

— функциональную структуру органов управления;

— методы и инструменты хозяйственного управления;

— методы, правила, средства обработки и передачи информации;

— управленческие решения;

— объекты управления.

Для достижения целей организации необходимо определить приоритетные задачи, их очередность и последовательность решения. Для решения задач организации определяют се структуру.

Основу всей системы управления составляет иерархическая структура административных органов управления, обеспечивающих управление предприятием. Базой формирования органов управления является структура производства. Организационная структура управления обеспечивает взаимодействие, организацию связей и отношений между подразделениями предприятия, соответствует структуре самого предприятия, масштабам и функциональному назначению управляемых объектов. Административно-управленческий персонал разрабатывает управленческие решения, доводит их до исполнителей, устанавливает связи между подразделениями, контролирует исполнение принятых решений.

Структура управления внутри предприятия носит в основном ступенчатый характер и строится по принципу подчинения нижестоящего органа вышестоящему. Структура организации определяет взаимоотношения уровней управления и функции ее отдельных подразделений.

В многоуровневой системе управления необходимо четкое взаимодействие ее различных звеньев и уровней. Чтобы

Рис. 18.2. Схема механизма хозяйственного управления предприятием

предприятие успешно функционировало, организационная структура системы управления состоит из органов управления отдельными протекающими процессами и органов управления предприятием в целом. Центральный орган, управляющий предприятием, в лице директора и его заместителей, концентрирует внимание на конечном целевом результате. Контроль и регулирование промежуточных результатов, направленных па недопущение отклонений в процессе производства продукции от установленных заданий, поручается руководителям и специалистам нижних звеньев предприятия. Процессами, протекающими в подразделениях предприятия, управляют сами подразделения. Взаимоотношения строятся в такой форме, которая позволит достичь целей организации с минимальными издержками.

Посредством методов и инструментов реализуются функции управления: планирование, организация, координация, стимулирование, учет, контроль и регулирование. С помощью методов управления воздействуют на объект управления. Методы управления представляют совокупность средств воздействия на работников предприятий. Выделяют административные, экономические, социально-психологические методы управления.

Административные методы реализуются путем управленческих команд, обязательных для нижестоящих органов, выдачи исполнителям заданий, исключающих альтернативы при выполнении работ, и отличаются субъективностью подходов менеджеров. Инициатива персонала сведена к минимуму.

В основе экономических методов лежат экономические интересы участников производства, необходимость соизмерения затрат с полученными результатами. Отношения между управляющими и управляемыми звеньями строятся на хозрасчетной основе. Экономические методы предполагают воздействие на работников посредством установления целей и задач, ресурсов и ограничений, а способы решения задач выбираются исполнителями самостоятельно. Размер и условия выплаты материального вознаграждения зависят от своевременности и успешности выполнения поставленных задач.

Социально-психологические методы воздействуют па поведение работников посредством формирования психологического климата в коллективе, регулирование характера взаимоотношений между членами коллектива, раскрытие индивидуальных способностей работников, повышение их квалификации.

Все три группы методов управления взаимосвязаны. Их ОГЛАВЛЕНИЕ проявляется в рекомендациях, решениях, приказах, указаниях и т.д. Эффективность применения методов управления зависит от уровня развития производственных отношений, квалификации кадров руководителей и специалистов, состояния производственно-технологической и трудовой дисциплины, социально-психологического климата.

Для подготовки и реализации решений по хозяйственному управлению используют соответствующие инструменты, при помощи которых заранее дают точную характеристику производственного процесса в пространстве и во времени и контролируют фактически полученные результаты:

— нормы и нормативы параметров деятельности; - модели развития и решения проблем;

— информацию о параметрах деятельности объектов и причинно-следственной связи между ними;

— количественные показатели.

Инструменты — это средства подготовки и реализации управленческих решений. Инструментарий используется для управленческого воздействия при планировании и контроле использования установленных заданием получения качественных характеристик и их числовых значений по объекту производственной деятельности в заданное время.

Нормы и нормативы устанавливаются с целью недопущения излишнего расхода ресурсов, отклонений от заданных характеристик выпускаемой продукции, обеспечения установленного режима работы предприятия, соблюдения нормальных условий труда и охраны окружающей среды. Они являются основой планирования, контроля и регулирования деятельности подразделений предприятия. Их основная функция — измерительная (мера затрат и результатов). При реализации контрольной функции нормы служат базой сравнения с фактическим расходом ресурсов. Вслед за контрольной функцией исполнения норм и нормативов использования ресурсов принимаются решения о стимулах: вознаграждение или наказание в зависимости от результата и причин отклонения.

Модель — это описание (отображение) предметов, процессов и явлений символами. Моделирование экономических процессов производится на основе устойчивых связей и возможности точного их воспроизведения, что ускоряет подготовку решений. Оптимизационные модели представляют систему уравнений (равенств и неравенств). Модели хозяйственных процессов строятся так, чтобы они могли адекватно реагировать на изменения внешней и внутренней среды предприятия. К основным практическим направлениям моделирования на современном этапе относятся:

- анализ и прогнозирование экономической ситуации внутри предприятия;

— анализ и прогнозирование рынков сбыта и рынков товаров материально-технического обеспечения;

— подготовка плановых решений деятельности предприятия.

В управлении предприятием большое значение имеет оптимизация затрат и результатов хозяйственной деятельности. Для этого выбирается критерий оптимальности, соответствующий поставленной цели. Количественно оцениваются возможные варианты достижения цели. С помощью критерия находят лучшее решение по выбранному важному для предприятия направлению работы.

При помощи моделирования описывается не совокупный механизм управления предприятием, а лишь его отдельные стадии, основными из которых являются:

- выполнение заказов и поэтапное описание производственных затрат;

— доставка продукции потребителю, ее оплата;

— закупка сырья, материалов, комплектующих изделий, увязка их с хранением и поступлением в переработку (сборку);

— калькулирование себестоимости продукции по статьям затрат, составление сметы на производство по элементам затрат;

— трудовые затраты по видам продукции в разрезе структуры предприятия.

Полученные результаты расчетов, сделанных с помощью моделей, используются при принятии окончательного решения руководителем.

В последние десятилетия информация в механизме хозяйственного управления занимает главное место.

В практике информационного обеспечения используются данные и информация.

Данные — это сведения о состоянии объекта (могут быть числовыми, описательными, графическими и т.д.), которые вводятся в процесс информационной обработки или выводятся из него.

Информация — это знания, полученные в процессе обработки данных, т.е. отобранная и упорядоченная система данных. Устанавливается порядок сбора данных, подготовки и передачи необходимой для управления информации о ходе производственного процесса, деятельности персонала на рабочих местах, движении ресурсов и др. На основе информации выбирают продукт, группы потребителей и потенциальные рынки сбыта, ценовую политику и стратегию управления.

Информационное обеспечение управления предприятием базируется на использовании вычислительной техники и информационных технологий, которые позволяют более экономично и рационально организовать процессы сбора и обработки данных, повышают гибкость и динамичность в работе, расширяют диапазон анализируемых факторов при принятии решений и позволяют повысить эффективность управления. Стремительное возрастание роли информационных технологий в управлении экономикой расширяет состав сведений, используемых для управления предприятием.

Управление осуществляется на основе регулирования соответствующих показателей, характеризующих состояние управляемого процесса, объекта. Путем целенаправленных действий по достижению величин заданных планом показателей реализуют намеченные цели. Одна из первоочередных задач совершенствования управления производством — отбор и построение системы необходимых показателей с обоснованием их конкретных уровней. Для этого формируют сбалансированную систему показателей, в которой показатели результатов дополняются показателями процессов, способствующих получению этих результатов. Обе категории показателей взаимосвязаны друг с другом, так как для достижения результата (например, заданной нормы прибыли на используемый капитал) нужно реализовать процессы (например, добиться определенного прироста продаж, снижения производственных затрат и т.п.). Использование сбалансированной системы показателей позволяет контролировать последовательность реализации этапов по достижению конечной цели принятой стратегии развития предприятия.

Основное в управленческой деятельности — процесс принятия решений. Этот процесс включает информационное и аналитическое обеспечение и на их основе принятие решения. На качество принимаемых решений по техническим, организационным и экономическим вопросам большое воздействие оказывают кадры руководителей и специалистов предприятия.

Разработка, оценка и реализация принятых решений отражает этапы управления во времени: прогнозирование и планирование; организацию оперативного управления; контроль хода выполнения планов и управленческих решений; регулирование хозяйственного процесса в целях оптимизации использования трудовых, материальных и финансовых ресурсов предприятия; оценка эффективности деятельности и се стимулирование.

Цели предприятия, прежде всего, фиксируются в планах. Все этапы производственного процесса увязывают с помощью планирования. Планирование начинается с постановки целей и задач хозяйственной деятельности предприятия, формирования плановых заданий, которые должны быть выполнены в установленные сроки. Определяют способы выполнения заданий: мероприятия и действия людей, движение материальных и финансовых ресурсов, нацеленных на получение конечного результата. Планирование лежит в основе успешного функционирования механизма хозяйственного управления предприятием. Плановые решения основа целенаправленной последующей деятельности предприятия, призванной обеспечить выпуск продукции в необходимых количествах и номенклатуре на базе рационального использования ресурсов, а также взаимную увязку деятельности отдельных структурных подразделений. Планирование занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций и решения социальных задач. Поэтому планированием охватываются все стороны хозяйственной деятельности предприятия: производственная; финансовая; персонал; поставки, запасы и расходование материалов; сбыт продукции; нововведения и инвестиции.

Для своевременного достижения намеченного результата подразделение или лицо органа управления осуществляет постоянный контроль, координацию и корректировку деятельности людей на подведомственном участке.

Данный механизм управления воздействует на формирование и использование производственных ресурсов, обеспечивая совершенствование технологии и техники производства, разработку, освоение и внедрение новшеств, интенсификацию и повышение эффективности производства, социальное развитие предприятия.