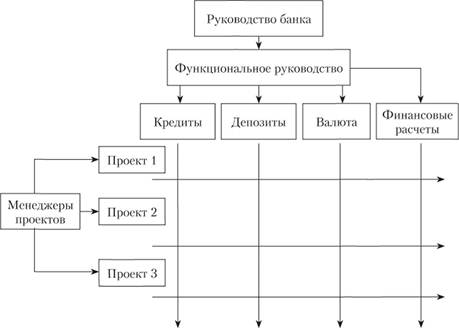

Матричная структура

Одновременная работа банка над несколькими крупными проектами возможна при матричной структуре его внутренней организации, когда подчинение исполнителей происходит по двум направлениям: но функциям и по проектам (рис. 7.5).

Рис. 7.5. Матричная структура банка

Управляющий проектом определяет, что и когда должно быть сделано, а функциональный менеджер решает, кто и каким образом будет выполнять эту работу.

Матричная организация банка предоставляет возможность соединить достоинства линейной и функциональной структур. Однако она порождает проблему конфликтов между линейными и функциональными менеджерами. У каждого исполнителя оказывается по два начальника, интересы которых могут расходиться друг с другом.

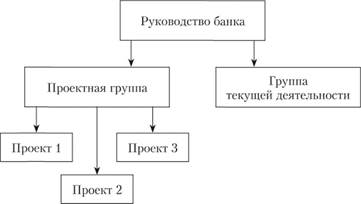

Программно-целевая структура

Для реализации особых стратегических планов, например для разработки планов внедрения пластиковых карт или инвестиционного обслуживания целой отрасли экономики, банку требуется очень адаптивная структура, которая могла бы быстро трансформироваться и модифицироваться в соответствии с потребностями клиента и банка. Такую гибкую структуру представляет программно-целевая организация банка (рис. 7.6).

Рис. 7.6. Программно-целевая структура банка

Все подразделения банка разделяются на две части. Проектная группа отвечает за разработку новых проектов, а группа текущей деятельности осуществляет повседневные финансовые операции.

Данная структура обладает необходимой маневренностью и позволяет одновременно координировать несколько инновационных проектов, что позволяет банку эффективно ориентироваться в поиске новых возможностей для своей деятельности. Однако и здесь есть определенные ограничения: ресурсы для реализации проектов неизбежно дублируют друг друга, а это повышает совокупные затраты банка. Кроме того, если деятельность групп не согласована или согласована в недостаточной степени по времени и услугам, осуществление проектов будет затруднено.

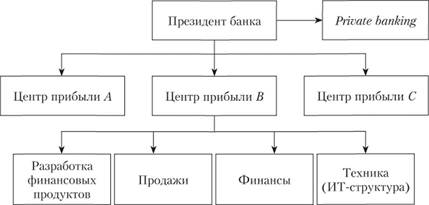

Самостоятельные центры прибыли

Когда филиалы банка становятся очень большими, возможно, действуют в различных странах и отвечают за большой круг вопросов, целесообразно придать им большую самостоятельность не только в производственной, но и финансовой сфере. Банк переходит на структуру в виде самостоятельных центров прибыли (рис. 7.7).

В качестве отдельного центра прибыли могут быть выделены не только функциональные и региональные подразделения, но и обслуживание особых клиентов (например, private banking – индивидуальное обслуживание ценных клиентов).

Рис. 7.7. Самостоятельные центры прибыли