Марковские процессы в системе массового обслуживания

Для системы массового обслуживания характерен случайный процесс. Изучение случайного процесса, протекающего в системе, выражение его математически и является предметом теории массового обслуживания.

Математический анализ работы системы массового обслуживания значительно облегчается, если случайный процесс этой работы является марковским. Процесс, протекающий в системе, называется марковским, если в любой момент времени вероятность любого состояния системы в будущем зависит только от состояния системы в текущий момент и не зависит от того, каким образом система пришла в это состояние. При исследовании экономических систем наибольшее применение имеют марковские случайные процессы с дискретными и непрерывными состояниями.

Случайный процесс называется процессом с дискретными состояниями, если все его возможные состояния можно заранее перечислить, а сам процесс состоит в том, что время от времени система скачком переходит из одного состояния в другое.

Случайный процесс называется процессом с непрерывным состоянием, если для него характерен плавный, постепенный переход из состояния в состояние.

Также можно выделить марковские процессы с дискретным и непрерывным временем. В первом случае переходы системы из одного состояния в другое возможны только в строго определенные, заранее фиксированные моменты времени. Во втором случае переход системы из состояния в состояние возможен в любой, заранее неизвестный, случайный момент. Если вероятность перехода не зависит от времени, то марковский процесс называют однородным.

В исследовании систем массового обслуживания большое значение имеют случайные марковские процессы с дискретными состояниями и непрерывным временем.

Исследование марковских процессов сводится к изучению матриц переходных вероятностей ( ). Каждый элемент такой матрицы (поток событий) представляет собой вероятность перехода из заданного состояния (которому соответствует строка) к следующему состоянию (которому соответствует столбец). В этой матрице предусмотрены все возможные переходы данного множества состояний. Следовательно, процессы, которые можно описывать и моделировать с помощью матриц переходных вероятностей, должны обладать зависимостью вероятности конкретного состояния от непосредственно предшествующего состояния. Так выстраивается цепь Маркова. При этом цепью Маркова первого порядка называется процесс, для которого каждое конкретное состояние зависит только от его предшествующего состояния. Цепью Маркова второго и более высоких порядков называется процесс, в котором текущее состояние зависит от двух и более предшествующих.

). Каждый элемент такой матрицы (поток событий) представляет собой вероятность перехода из заданного состояния (которому соответствует строка) к следующему состоянию (которому соответствует столбец). В этой матрице предусмотрены все возможные переходы данного множества состояний. Следовательно, процессы, которые можно описывать и моделировать с помощью матриц переходных вероятностей, должны обладать зависимостью вероятности конкретного состояния от непосредственно предшествующего состояния. Так выстраивается цепь Маркова. При этом цепью Маркова первого порядка называется процесс, для которого каждое конкретное состояние зависит только от его предшествующего состояния. Цепью Маркова второго и более высоких порядков называется процесс, в котором текущее состояние зависит от двух и более предшествующих.

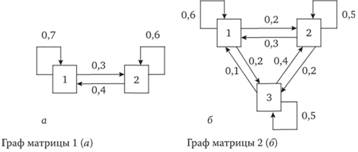

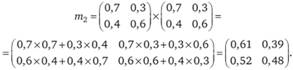

Ниже представлены два примера матриц переходных вероятностей.

Матрицы переходных вероятностей можно изобразить графами переходных состояний, как показано на рисунке.

Пример

Предприятие выпускает продукт, насытивший рынок. Если предприятие от реализации продукта в текущем месяце получит прибыль (П), то с вероятностью 0,7 получит прибыль и в следующем месяце, а с вероятностью 0,3 – убыток. Если в текущем месяце предприятие получит убыток (У), то с вероятностью 0,4 в следующем месяце оно получит прибыль, а с вероятностью 0,6 – убыток (вероятностные оценки получены в результате опроса экспертов). Рассчитать вероятностную оценку получения прибыли от реализации товара через два месяца работы предприятия.

В матричной форме эта информация будет выражена следующим образом (что соответствует примеру матрицы 1):

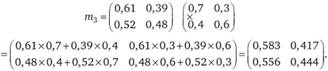

Первая итерация – построение матрицы двухступенчатых переходов.

Если предприятие в текущем месяце получит прибыль, то вероятность того, что в следующем месяце оно снова получит прибыль, равна

Если предприятие в текущем месяце получит прибыль, то вероятность того, что в следующем месяце оно получит убыток, равна

Если предприятие в текущем месяце получит убыток, то вероятность того, что в следующем месяце оно получит прибыль, равна

Если предприятие в текущем месяце получит убыток, то вероятность того, что в следующем месяце оно вновь получит убыток, равна

В результате расчетов получаем матрицу двухступенчатых переходов:

Результат достигается перемножением матрицы т,на матрицу с такими же значениями вероятностей:

Для проведения этих процедур в среде Excel необходимо выполнить следующие действия:

1) формировать матрицу;

2) вызывать функцию МУМНОЖ;

3) указывать первый массив – матрицу;

4) указывать второй массив (эта же матрица или другая);

5) ОК;

6) выделить зону новой матрицы;

7) F2;

8) Ctrl+Shift+Enter;

9) получить новую матрицу.

Вторая итерация – построение матрицы трехступенчатых переходов. Аналогично рассчитываются вероятности получения прибыли или убытка на следующем шаге и рассчитывается матрица трехступенчатых переходов, она имеет следующий вид:

Таким образом, в ближайшие два месяца работы предприятия вероятность получения прибыли от выпуска продукта выше, по сравнению с вероятностью получения убытка. Однако следует заметить, что вероятность получения прибыли падает, поэтому предприятию необходимо осуществить разработку нового продукта для замены производимого продукта.