Ликвидная и инвестиционная ловушки

В модели IS – LM возможно возникновение двух специфических случаев, когда КДП не оказывает никакого воздействия па экономику. Эти случаи получили название ликвидной и инвестиционной ловушек.

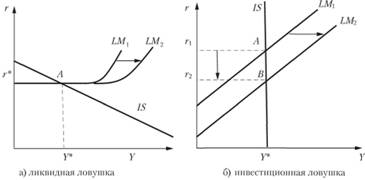

Ликвидная ловушка отражает такое положение в экономике, при котором процентная ставка настолько низкая, что предпочтение ликвидности у домашних хозяйств становится абсолютным.

В результате попадания экономики в ликвидную ловушку увеличение предложения денег центральным банком не вызывает дальнейшего увеличения выпуска. Нарушается работа нормального передаточного механизма стимулирующей КДП: увеличившееся количество денег оседает в активах домашних хозяйств, которые не направляют дополнительные деньги на покупку облигаций, так как их доходность представляется им слишком низкой. В результате не происходит увеличения спроса на облигации и последующего падения процентной ставки, что могло бы стимулировать инвестиционный спрос. В ситуации ликвидной ловушки кривая LM становится горизонтальной (по крайней мере на определенном участке) и равновесный выпуск не меняется (экономика остается в точке А на рис. 8.7 а).

Рис. 8.7. Особые случаи в модели IS – LM

Исторический экскурс. Японская экономика в ликвидной ловушке

Классический пример попадания страны в ликвидную ловушку – ситуация в экономике Японии в начале 2000-х гг. Национальный продукт в реальном выражении в 2000 г. был такой же, как и в 1991 г. Процентная ставка держалась почти на нулевой отметке с 1995 г. В марте 2001 г. Банк Японии понизил процентную ставку до нуля после небольшого повышения до 0,25%, сделанного в августе 2000 г. Однако в течение лета 2001 г. на денежном рынке наблюдалась необычная ситуация: японские банки нс предъявляли спрос на деньги даже по нулевой цене. ВВП вновь сократился в 2001 2003 гг. Попытки оживить экономическую активность монетарными методами не привели к успеху.

Инвестиционная ловушка отражает такое положение в экономике, когда инвестиционный спрос оказывается абсолютно нечувствительным к изменению процентной ставки.

В ситуации инвестиционной ловушки кривая инвестиционного спроса и кривая IS становятся вертикальными. Хотя увеличение предложения денег центральным банком и приводит к снижению ставки процента, но оно не оказывает никакого влияния на инвестиционный спрос. Последний остается неизменным, а значит, мультипликативного процесса расширения выпуска не происходит. В результате попадания в инвестиционную ловушку при проведении стимулирующей КДП экономика переходит из точки А – на рис. 8.7 б – в точку В, соответствующую более низкой процентной ставке, но прежнему уровню выпуска Y*.

Исторический экскурс. Инвестиционная ловушка в экономике России

Примером инвестиционной ловушки может служить ситуация в России в 1996–1998 гг. В этот период объем кредитования реального сектора был катастрофически низок, так как финансовые посредники расценивали производственный сектор как средоточие многочисленных рисков, не только финансовых, по и правовых, и системных, и многих других. Поэтому они предпочитали вкладывать привлеченные средства в ГКО. Первоначально важным фактором являлась высокая доходность таких операций по сравнению с доходностью вложений в реальный сектор. Так, в 1997 г. ставка дисконта доходила до 48%. Но начиная со второй половины 1997 г. доходность ГКО устойчиво снижалась, следовательно, относительная доходность кредитов реальному сектору росла. Тем не менее объем кредитов, выдаваемых реальному сектору, практически не вырос: даже возросшая относительная доходность, по мнению финансовых посредников, не компенсировала риск. К этому следует добавить низкую относительную ликвидность большинства корпоративных облигаций, которые оставались менее привлекательными, чем ГКО.

Возможность попадания экономики в инвестиционную или ликвидную ловушку является одной из причин, по которой традиционные кейнсианцы отдают предпочтение фискальной политике перед монетарной, поскольку фискальная политика даже в этих ситуациях сохраняет свое воздействие на выпуск.