Ключевые показатели-индикаторы оценки деятельности хозяйствующего субъекта

Четвертый этап экспресс-оценки заключается в том, что на основе небольшого количества выборочных, наиболее существенных, обобщающих показателей, учитывающих специфику бизнеса и цели экспресс-анализа, делается вывод о состоянии бизнеса. В отдельных случаях аналитики ограничиваются только данным этапом.

Примерный перечень направлений и индикативных показателей в рамках каждого из них для отбора аналитиком приведен в табл. 2.7.

Таблица 2.7

Обобщающие показатели экспресс-анализа бизнеса (имеют специфику для предприятий различных сфер деятельности)

|

1 Управление |

Наименование показателей |

Обозначение, источник и расчет |

Экономическое ОГЛАВЛЕНИЕ |

|

1. Оценка экономического потенциала организации |

|||

|

1.1. Оценка имущественного положения |

1. Доля основных средств в имуществе |

Д(кос. = остаточная стоимость ОС по учетной оценке предприятия / общая стоимость имущества |

Для предприятий и организаций производственной сферы характеризует уровень реального производственного капитала |

|

2. Коэффициент износа основных средств |

Кизи = амортизация ОС / первоначальная (восстановительная) стоимость ОС |

Характеризует состояние реального производственного капитала предприятия |

|

|

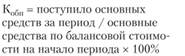

3. Коэффициент обновления основных средств |

Кн = стоимость поступивших ОС за год / первоначальная (восстановительная) стоимость ОС на конец года |

Характеризует долю новых основных средств в составе всех средств на конец года |

|

|

1.2. Оценка финансового положения |

1. Показатель финансовой независимости от внешних источников финансирования – коэффициент автономии |

Кавт = собственный капитал / валюта баланса |

Характеризует финансовую устойчивость предприятия |

|

2. Коэффициент текущей ликвидности (полного покрытия или перспективной платежеспособности ) |

Скорректированные оборотные активы / скорректированные заемные обязательства |

Характеризует текущее финансовое состояние и показывает достаточность у предприятия оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств |

|

|

3. Обеспеченность запасов собственными средствами финансирования (доля собственных оборотных средств в покрытии запасов) |

Кзан = собственные оборотные средства / запасы |

Характеризует финансовую устойчивость предприятия |

|

|

4. Коэффициент маневренности собственного капитала |

Км = собственные оборотные средства / собственный капитал |

Показывает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей относительно свободно маневрировать этими средствами |

|

|

1.3. Наличие проблемных статей в отчетности |

1. Убытки |

Показатели непокрытого убытка в балансе и убытка отчетного периода в отчете о прибылях и убытках |

Характеризуют неплатежеспособность |

|

2. Просроченные (не погашенные в срок) кредиторская задолженность, кредиты и займы, векселя к уплате |

Комментарии к финансовой отчетности |

||

|

3. Просроченная дебиторская задолженность |

Приводит к ухудшению финансового состояния, свидетельствует о недостатках в договорной политике предприятия |

||

|

2. Оценка результативности финансово-хозяйственной деятельности организации |

|||

|

2.1. Оценка прибыльности |

1. Чистая прибыль |

Ф.2 |

Чистый экономический результат функционирования предприятия |

|

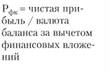

2. Рентабельность общая |

Робщ = чистая прибыль / валюта баланса |

Общая финансовая эффективность использования всех экономических ресурсов предприятия |

|

|

3. Рентабельность основной деятельности |

Рд = прибыль от продаж / себестоимость продаж |

Экономическая результативность основной деятельности предприятия |

|

|

4. Рентабельность продаж |

Рн = прибыль от продаж / выручка от продаж |

Экономическая результативность реализации предприятием продукции, работ, услуг |

|

|

2.2. Оценка деловой активности |

1. Сравнительные темпы роста чистой прибыли, выручки, вложенного капитала и инфляции |

Проверка выполнения формулы Тпр > Тв > Так > Тниф |

Свидетельство сохранения финансового благополучия в ближайшей перспективе |

|

2. Оборачиваемость активов |

Коб = выручка от продаж / средняя величина валюты баланса |

Характеризует скорость оборота капитала предприятия, показывает количество оборотов, которое совершает капитал за анализируемый период |

|

|

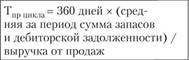

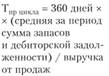

3. Продолжительность производственного (операционного) цикла |

|

Сокращение операционного и финансового циклов рассматривается как ускорение оборачиваемости средств и повышение |

|

|

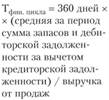

4. Продолжительность финансового цикла |

|

деловой активности организации |

|

|

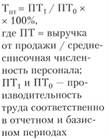

5. Темпы роста производительности труда (ПТ) за рассматриваемый период |

|

Положительные (> 100%) темпы роста ПТ говорят об интенсивном пути развития предприятия и наличии у него потенциальных резервов повышения прибыльности |

|

|

6. Фондоотдача |

ФО = выручка от продажи / средняя за период стоимость ОС |

Характеризует объем вырученных денежных средств с каждого рубля, вложенного в ОС предприятия |

|

|

3. Оценка эффективности использования экономического потенциала и инвестиционной привлекательности предприятия |

|||

|

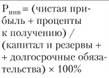

1. Рентабельность функционирующего капитала |

|

Характеризует финансовую эффективность использования капитала, непосредственно занятого в хозяйственном процессе |

|

|

2. Рентабельность инвестиций по чистой прибыли и с учетом платы за пользование заемными средствами |

|

Используется в практике для оценки эффективности управления инвестициями, способности руководителей обеспечить высокую отдачу средств, вложенных в функционирование и развитие организации |

|

|

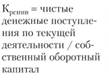

3. Коэффициент реинвестирования денежных средств |

|

Показывает, какая часть денежных средств может быть направлена на самофинансирование, что может говорить о перспективности предприятия и его предпочтительности по сравнению с другими коммерческим и организациями для вложения инвестиций |

|

|

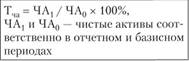

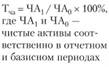

4. Темпы роста чистых активов |

|

Положительные (>100%) темпы роста ЧА говорят о наращивании экономического и финансового потенциала предприятия и наличии у него потенциальных резервов для развития и инвестирования |

|

|

5. Рентабельность чистых активов |

|

Характеризует эффективность использования активов предприятия, финансируемых из собственных источников |

|

|

6. Прибыль на одну обыкновенную акцию |

Раки = чистая прибыль – дивиденды по привилегированным акциям / число обыкновенных акций |

Показывает максимальный доход, который мог бы получить владелец одной акции фирмы в том случае, если бы вся нераспределенная прибыль была направлена на выплату дивидендов по обыкновенным акциям. Анализ этого показателя в динамике позволяет понять, как меняется выгодность инвестирования средств в эти акции |

|

Предварительная оценка хозяйственной деятельности может производиться без предварительного преобразования показателей и с преобразованием путем перегруппировки однородных показателей (их объединением). Это обеспечивает наглядность информации за счет сокращения количества анализируемых показателей, что, в конечном итоге, упрощает расчеты.

Для экспресс-анализа могут быть выбраны индикативные показатели, не просто характеризующие имущественное положение предприятия, его финансовое состояние, деловую активность и рентабельность, а, прежде всего, учитывающие специфику деятельности компании и цели экспресс-анализа (табл. 2.8).

Таблица 2.8

Примерная система экспресс-показателей для оценки производственной компании и ее устойчивости на рынке

|

№ п/п |

Показатель, критерий |

Источники, расчет, оценки |

|

Экспресс-показатели по направлениям |

||

|

I. Имущественное положение |

||

|

1 |

Доля основных средств в имуществе (> 50%) |

Дос = (основные средства по остаточной стоимости + арендованные – сданные в аренду – - на консервации) / валюта баланса х 100% |

|

2 |

Коэффициент износа основных средств (< 50%) |

Кизн = накопленная амортизация основных средств / основные средства по балансовой стоимости на конец периода × 100% |

|

3 |

Коэффициент обновления основных средств |

|

|

4 |

Доля активов производственного назначения (основные средства и запасы) |

|

|

II. Финансовое состояние и проблемные точки |

||

|

5 |

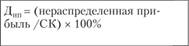

Доля нераспределенной прибыли (непокрытого убытка) в собственном капитале (СК) организации |

|

|

6 |

Коэффициент финансовой независимости (автономии) (> 51%) |

|

|

7 |

Коэффициент платежеспособности (1-2) |

|

|

8 |

Проверка на наличие проблемных статей в бухотчетности |

Непокрытый убыток, просроченные задолженности |

|

III. Оценка результативности |

||

|

9 |

Рентабельность продаж |

|

|

10 |

Рентабельность общая |

|

|

IV. Деловая активность |

||

|

11 |

Продолжительность производственного цикла (период оборота текущих затрат) |

|

|

12 |

Производительность труда персонала |

ПТ = выручка / среднесписочная численность персонала |

|

V. Инвестиционная привлекательность |

||

|

13 |

Прибыль на одну акцию для ОАО |

|

|

14 |

Темпы роста чистых активов |

|

|

VI. Показатели экономической устойчивости и риска |

||

|

15 |

Маржинальный доход в стоимостном выражении |

МД = выручка – переменные затраты |

|

15.1 |

– в процентах к выручке |

МД% = МД / выручка х 100% |

|

16 |

Точка безубыточности (критического объема продаж) в стоимостном выражении |

ТБ = постоянные затраты / МД / выручка |

|

17 |

Прибыль от продаж |

Прибыль от продаж |

|

18 |

Запас финансовой прочности организации в стоимостном выражении |

ЗФП = выручка – ТБ |

|

18.1 |

– в процентах |

ЗФП% = ЗФП / выручка х 100% |

|

19 |

Эффект производственного левериджа (влияние структуры затрат на прибыль от продаж) |

ЭПЛ = МД / прибыль от продаж |

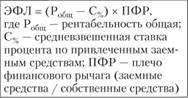

|

20 |

Эффект финансового левериджа (влияние структуры капитала (соотношения СК и ЗК) и процентной ставки по кредитам на рентабельность (рассчитывается при обосновании привлечения заемных источников) |

|