Классификация видов деятельности предприятий с позиций формирования и расходования ресурсов

К формированию системы видов деятельности предприятия следует подойти с позиции концепции движения ресурсов, в соответствии с которой предприятие формирует и расходует ресурсы. Данный процесс находит наиболее полное отражение в теории балансового анализа. Каждый ресурс определенным образом формируется и расходуется. Как при формировании, так и при использовании ресурсов отдельно выделяется внешнеторговая деятельность, поскольку она имеет специфический характер – требует лицензии и практического опыта, основана на особых условиях сертификации, оплаты, получения и поставки товара.

Формирование товарных ресурсов предприятия как участника потребительского рынка может происходить тремя путями: 1) производство продукта на основе закупки сырья, материалов и полуфабрикатов; 2) закупка готового продукта на внутреннем рынке; 3) закупка готового продукта на внешнем рынке – импорт.

Расходование ресурсов торговли в виде товарных запасов осуществляется в результате торговли и также может происходить тремя путями: 1) оптовая продажа на внутреннем рынке предприятиям и массовым потребителям; 2) розничная продажа населению для индивидуального потребления; 3) оптовая продажа на внешний рынок – экспорт.

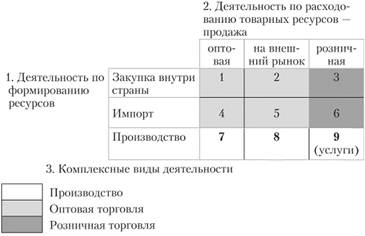

Таким образом, с позиций концепции формирования и расходования ресурсов каждое предприятие обязательно осуществляет, по меньшей мере, два простых или элементарных вида деятельности – одно по формированию ресурсов, другое по их расходованию, каждый из которых можно представить состоящим из трех разновидностей. Возможные варианты сочетания этих разновидностей приведены на рис. 23.3, который фактически представляет собой графическую форму баланса формирования и расходования ресурсов предприятий, формирующих товарное предложение на потребительском рынке.

Рис. 23.3. Виды деятельности предприятия

Как следует из рис. 23.3, в результате различных сочетаний трех видов формирования и трех видов расходования ресурсов имеет место девять всевозможных вариантов деятельности предприятия. Наряду с большинством типичных сочетаний можно отметить два нетипичных сочетания видов деятельности, которым соответствуют числовые обозначения 5 и 9.

Сочетание экспорта и импорта, которое обозначено номером 5, нетипично для потребительского рынка. Однако такое явление существует и известно как реэкспорт – экспорт импортированного продукта. Реэкспорт, в частности, применяется на рынке сырья, например газа. Такое сочетание не представляет интереса при проведении исследования внутреннего рынка.

Сочетание производства и розничной торговли, обозначенное номером 9, в применении к материально-вещественному продукту часто несовместимо даже территориально, поскольку, как правило, требует двух предприятий – производственного и торгового. В то же время сочетание производства и торговли на одном предприятии очень хорошо известно и представляет собой не что иное, как производство услуги. Одним из свойств услуги является неотделимость ее производства от предоставления конечному потребителю, т.е. не только от розничной торговли, но и от потребления, поскольку услуги не хранятся и не имеют товарных запасов.