Классификация источников финансирования предпринимательской деятельности

Важным моментом в правильной организации финансирования предпринимательской деятельности является классификация источников финансирования. Принятая в российской практике классификация источников отличается от зарубежной. Так, в нашей стране все источники финансирования предпринимательской деятельности делятся на четыре основные группы:

1) собственные средства предприятий и организаций;

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

В зарубежной практике рассматриваются отдельно классификации средств предприятия и классификация источников финансирования деятельности предприятия. Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно. Общая классификация средств предприятия в зарубежной практике представлена на рис. 6.1.

Рис. 6.1. Классификация средств предприятия

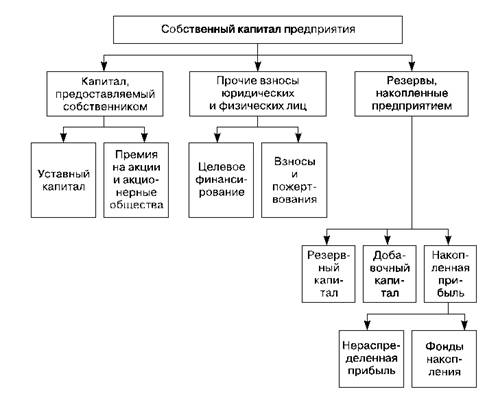

В данной классификации средств предприятия основным элементом является собственный капитал. Составляющие собственного капитала предприятия изображены на рис. 6.2.

Существует еще один вариант классификации средств предприятия. В ней все средства предприятия делятся на собственные и привлеченные средства предприятия.

К собственным средствам предприятия относятся:

■ уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

■ выручка от реализации;

■ амортизационные отчисления;

■ чистая прибыль предприятия;

■ резервы, накопленные предприятием;

■ прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся:

■ ссуды банков;

■ заемные средства, полученные от выпуска облигаций;

■ средства, полученные от выпуска акций и других ценных бумаг;

■ кредиторская задолженность.

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия.

В одном случае все источники финансирования делятся на внутренние источники и внешние источники.

К внутренним источникам относятся собственные средства предприятия.

Рис. 6.2. Составляющие собственного капитала

К внешним источникам соответственно относятся:

■ ссуды банков;

■ заемные средства;

■ средства от продажи облигаций и других ценных бумаг;

■ кредиторская задолженность и др.

В другом случае все источники финансирования делятся на внутренние и краткосрочные, среднесрочные, долгосрочные финансовые средства.

К внутренним источникам относятся расходы, которые предприятие финансирует за счет чистой прибыли.

Краткосрочные финансовые средства используются для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов.

Краткосрочные финансовые средства могут быть представлены в виде следующих форм:

1) банковский овердрафт - это разрешение коммерческого банка превысить сумму кредита договорного предела. Овердрафт подлежит оплате по требованию. Обычно это наиболее дешевая форма займа, величина уплаты процентов по нему не превышает 1-2% базисной учетной ставки банка;

2) переводной вексель (тратта) - денежный документ, согласно которому покупатель обещает продавцу уплатить определенную сумму, не ставя каких-либо условий, в установленный сторонами срок. Банк учитывает векселя, предоставляя их владельцам заем на период до момента погашения. В качестве платы за выданный заем но векселю банк взимает дисконт (процент), величина которого ежедневно меняется. Переводные векселя наиболее часто применяются во внешнеторговых платежах;

3) акцептный кредит имеет место в тех случаях, когда банк принимает к оплате вексель, выписанный на имя его клиентов (что называется факторной операцией, или перепродажей нрава на взыскание долгов (факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника:

4) коммерческий кредит - это приобретение товаров или услуг с отсрочкой платежа обычно сроком от одного до двух месяцев, а в некоторых случаях и больше. Использование коммерческого кредита определяется конкретным видом хозяйственной деятельности. Обращение к такому источнику финансирования зависит от степени необходимости реализации товара покупателям и возможностей отсрочки платежей самой компании.

Среднесрочные финансовые средства (сроком от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

Покупка в кредит предприятием машин, оборудования, транспортных средств происходит в форме получения среднесрочного кредита на фиксированных условиях. То, что приобретается, служит гарантией займа, при этом сам кредит гасится регулярными взносами.

К группе среднесрочных финансовых средств относится аренда машин и оборудования. По аналогии с покупкой в рассрочку уплата оговоренной суммы за пользование арендованными средствами производства ведется регулярными взносами, при этом право собственности никогда не переходит на должника.

Долгосрочные финансовые средства (сроком свыше пяти лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций.

Выделение средств происходит в следующих формах:

1) долгосрочные (ипотечные) ссуды - предоставление страховыми компаниями или пенсионными фондами денежных средств по ипотеке (под залог земельных участков, зданий). Такие займы выдаются сроком на 25 лет;

2) облигации - долговые обязательства, выдаваемые в обмен на полученную ссуду с установленным процентом и сроком погашения. Значительная часть облигаций имеет конкретную дату погашения и обычно выпускается с нарицательной стоимостью;

3) выпуск акций - получение денежных средств путем продажи различных видов акций. Продажа может осуществляться путем закрытой или открытой подписки на акции.

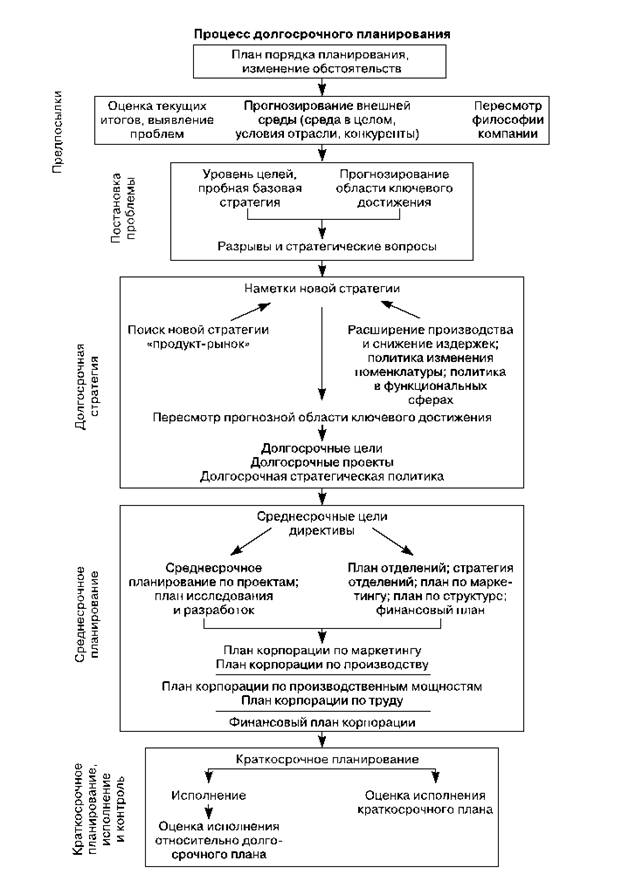

Появление данной классификации источников обусловлено особенностями внутрифирменного планирования за рубежом. Внутрифирменное планирование может быть долгосрочным, среднесрочным и краткосрочным.

Организация внутрифирменного планирования изображена на рис. 6.3.

При определении потребности в денежных ресурсах, необходимых для финансирования деятельности предприятия, обязательно учитываются следующие основные моменты:

■ конкретные цели, на которые требуются денежные средства и период (краткосрочный или долгосрочный);

■ конкретные сроки;

■ источники финансирования (можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам);

■ затраты при уплате долгов.

Только после детальной проработки каждого из вышеперечисленных пунктов, делается выбор наиболее приемлемого источника денежных средств.

Рис. 6.3. Процесс долгосрочного планирования