Качественные и количественные модели оценки вероятности банкротства

Риск дефолта, или кредитный риск, представляет собой риск невыполнения условий кредитного соглашения или рыночной сделки, прежде всего выраженный в неспособности заемщика своевременно и в полном объеме исполнить взятые на себя долговые обязательства (например, в установленный срок выплатить оговоренные в кредитном договоре проценты или погасить кредит).

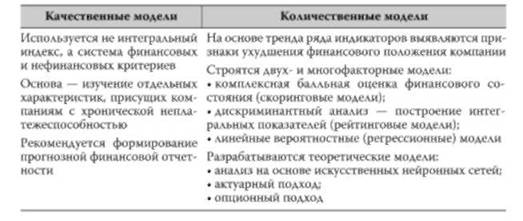

В настоящее время существует большое число различных моделей, направленных на определение величины кредитного риска. Все эти модели можно разделить на качественные и количественные (табл. 11.1).

Качественные модели используются при отсутствии в открытом доступе информации о качестве заемщика, когда аналитику приходится собирать данные из различных источни

Таблица 11.1. Модели прогнозирования финансовой несостоятельности компании

ков и затем на основании этих данных выносить обоснованное суждение о вероятности дефолта или целесообразности предоставления кредита или покупки каких-то долговых инструментов анализируемого эмитента. При этом выделяются признаки, присущие всем компаниям, не имеющим возможность восстановить платежеспособность; такое состояние называют хронической неплатежеспособностью, а обобщающие признаки становятся критериями прогнозирования финансовой несостоятельности:

o неблагоприятная динамика таких показателей, как хроническая нехватка оборотных средств, высокий удельный вес просроченной дебиторской задолженности и др., свидетельствует о возможных финансовых проблемах;

o потеря ключевых партнеров, неэффективные долгосрочные контракты свидетельствуют о том, что при определенных обстоятельствах финансовое состояние компании может существенно ухудшиться.

(Этот подход был предложен Комитетом по обобщению практики аудирования Великобритании.)

Пример использования качественного подхода к прогнозированию снижения финансовой устойчивости компании приведен в табл. 11.2.

При оценке уровня риска неплатежеспособности на основе качественных моделей аналитик анализирует различные факторы, по его мнению оказывающие значимое влияние на возникновение дефолта. Затем выносится итоговое суждение о надежности заемщика, которое подчас может носить субъективный характер.

Таблица 11.2. Показатели ранней диагностики снижения финансовой устойчивости компании

В качественных моделях рассматриваются две основные группы факторов. Первую группу детерминантов образуют факторы специфические (идиосинкразические) для данного заемщика (Borrower-Specific Factors). К ним относятся:

o репутация;

o соотношение заемных и собственных средств заемщика;

o волатильность доходов заемщика;

o качество обеспечения.

Вторая группа формируется из отраслевых факторов (Market-Specific Factors), присущих для некоторой отрасли или всей экономики в целом:

o стадия бизнес-цикла;

o средний уровень процентных ставок;

o прочие фундаментальные факторы.

Рассмотрим более детально каждый из вышеназванных факторов. Начнем с Borrower-Specific Factors или, как их еще называют, 4-С.

Репутация заемщика (Borrower's Character or Reputation). Под репутацией понимают совокупность различных индикаторов. В первую очередь, при исследовании данного показателя кредитного аналитика будет интересовать благополучная кредитная история заемщика, а именно: своевременные и в полном объеме уплата процентов и погашение задолженности по основному долгу. Таким образом, можно говорить о том, что репутация - следствие достаточно длительных контрактных взаимоотношений между кредитором и заемщиком. Отсутствие кредитной истории - одна из причин, объясняющих, почему кредиторы требуют более высокие проценты за кредитные ресурсы, предоставляемые молодым начинающим фирмам.

Также немаловажно определить, насколько прозрачна деятельность заемщика и структура его капитала (кто реальный собственник компании). Данная проблема особо актуальна для России и многих других развивающихся стран, где неразвитость финансового рынка намного усложняет проведение полноценного анализа финансового состояния заемщика и сбор необходимой информации.

Capital (Leverage) - величина финансового рычага. Структура капитала заемщика, а именно соотношение собственных и заемных средств фирмы, также влияет на вероятность дефолта по ее обязательствам. С ростом доли заемных средств увеличиваются суммарные процентные выплаты в общем объеме расходов фирмы. Это значит, что любое негативное изменение величины доходов может стать причиной неспособности заемщика уплатить начисленные проценты в срок и в полном объеме и привести к дефолту по его обязательствам.

Волатильность (изменчивость) доходов (Capacity). Рост волатильности доходов заемщика служит одним из индикаторов нестабильности и неопределенности его финансового положения. Увеличение изменчивости денежных потоков фирмы ведет к росту вероятности дефолта, так как ситуация, когда фиксированные расходы фирмы по привлеченным кредитным ресурсам превысят поступления от ее деятельности, становится все более реалистичной. Таким образом, очевидно, что при рассмотрении вопроса кредитования при прочих равных условиях потенциальный кредитор предпочтет фирму с более стабильной историей доходов компании с более волатильными доходами.

Обеспечение (Collateral). Вопрос обеспечения представляется одним из важнейших аспектов анализа кредитоспособности заемщика, особенно с позиции банков. Для многих кредитных организаций обеспеченность ссуды относится к необходимым условиям ее получения. В качестве обеспечения могут рассматриваться различные активы заемщика или третьих лиц, согласных выступить в роли залогодателя. Речь может идти о залоге недвижимости, прав аренды, технологического оборудования, товаров в обороте, ценных бумаг, долей в других организациях, уступки права требования и т.п. В этом случае кредитного аналитика будут волновать вопросы ликвидности обеспечения, сложности реализации предмета залога, волатильности его стоимости и наличия притязаний третьих лиц на закладываемое имущество.

В качестве других достаточно распространенных видов обеспечения можно назвать поручительства третьих лиц и гарантии банков. В этой ситуации при оценке качества обеспечения кредитному аналитику необходимо будет проанализировать финансовое состояние поручителя (гаранта).

При прочих равных условиях наиболее удобный вид обеспечения с точки зрения ликвидности - гарантии первоклассных банков, в то время как реализация других видов залога может быть сопряжена с рядом трудностей, иметь затяжной характер и быть достаточно дорогостоящим мероприятием.

Перейдем теперь к рыночным факторам.

Стадия бизнес-цикла. Положение экономики в бизнес-цикле также оказывает значимое влияние на вероятность возникновения дефолта в связи с тем, что многие отрасли подвержены влиянию фаз бизнес-цикла. Так, в период рецессии из-за резкого сокращения платежеспособного спроса в наиболее тяжелом положении оказываются отрасли, специализирующиеся на выпуске товаров длительного пользования, предметов роскоши и т.п., в то время как это не носит такого негативного характера для секторов экономики, занятых в производстве товаров первой необходимости. Исходя из данных соображений в периоды депрессий кредиторы вынуждены ужесточить требования к заемщикам и вести более консервативную политику в вопросах кредитования.

Уровень процентных ставок. Повышение процентных ставок в экономике в целом может стимулировать рост вероятности банкротства. С позиции финансовых институтов высокие процентные ставки ведут к удорожанию ресурсной базы банков, которые вынуждены привлекать более дорогие источники финансирования. В результате кредитные организации также повышают ставки по своим ссудам, подталкивая заемщиков к принятию более рисковых решений или лишая надежных клиентов возможности кредитования из-за их неспособности платить повышенную цену за финансирование проектов с низким уровнем риска, а значит, с небольшим уровнем доходности.