Виды и показатели устойчивости организации

Как уже отмечалось в гл. 1, деятельность любой организации проходит определенные стадии развития.

Эти стадии имеют особенности, определяющие поведение организации в соответствующий период ее деятельности. При этом особенности определенной стадии оказывают влияние на возможность реализации другой стадии. Данная взаимозависимость проявляется, например, в том, что функционирование организации определяет возможность ее развития. Развитие возможно только на стадии функционирующей деятельности, так как на стадии становления статическое состояние организации, которое только и можно изменять, лишь формируется, внутренний механизм работы организации только оформляется, создавая базу для потенциального развития в перспективе. Попытки развивать организацию на стадии становления приводят, как правило, к ее разрушению.

На стадии кризиса происходит разрушение устоявшихся форм по различным причинам. При этом о развитии организации речь идти не может без остановки процесса ее распада, деградации, т.е. необходимо зафиксировать состояние, восстановить функционирующий характер деятельности организации и только после этого приступать к ее развитию. Таким образом, кризис оказывает разрушающее воздействие на функционирование деятельности организации, что, в свою очередь, определяет невозможность развития организации.

Необходимо отметить, что первоначальной стадией деятельности любой организации является именно стадия становления, последующей стадией выступает стадия функционирования, создающая базу для развития организации. Одной из целей организации на стадиях функционирования и развития является недопущение попадания организации в стадию кризиса. Просчеты и ошибки именно на этих стадиях могут определять кризисное состояние организации.

Т. Ю. Базаров отмечает, что каждая организация существует в измерении пространства и времени; существование организации можно рассматривать либо как ее функционирование, либо как ее развитие. При этом различие между данными формами существования организации состоит в различном соотношении влияния внешних или внутренних относительно организации обстоятельств и факторов. О функционировании организации, по мнению Т. Ю. Базарова, говорят в тех случаях, когда необходимость в изменении задается извне, но при этом внутри организованной целостности существенных перемен не происходит (в частности, не меняются отношения между частями организационной системы). Когда речь идет о развитии организации, предполагается, что источник изменений, которые могут быть прогрессивными или регрессивными, находится внутри самой организации.

Функционирование и развитие теснейшим образом взаимосвязаны, отражают диалектическое единство основных тенденций социально-экономической системы: функционирование сдерживает развитие и в то же время выступает его питательной средой, тем фундаментом, без которого невозможен процесс развития системы; развитие разрушает многие процессы функционирования, но создает условия для его более устойчивого осуществления. Таким образом, взаимосвязь данных тенденций существования организации, которые периодически находятся в некотором созидательном противоречии, являются источником кризисных явлений в организации (см. рис. 4.3).

Функционирование организации обязательно подразумевает наличие средств труда, предметов труда и человека, который осуществляет трудовую деятельность. Необходимо отметить, что нормальное функционирование организации возможно лишь при определенном соответствии этих факторов, т.е. уместно говорить о необходимых условиях функционирования: человек должен уметь владеть средствами труда, предмет труда может изменяться средствами труда, результат труда должен соответствовать потребностям и интересам человека. Любое несоответствие этих условий функционирования является источником потенциального кризиса в организации, скрытого в самом содержании процесса функционирования организации, например противоречие между квалификацией персонала и уровнем техники, несоответствие между применяемыми технологиями и условиями их использования (помещение, климатическая среда и т.д.). Развитие организации характеризует определенные изменения в средствах, предметах труда и в человеке.

Рис. 4.3. Источники потенциальных кризисов при функционировании и развитии организации

При этом развитие определяет именно появление нового качества, укрепляющего устойчивость функционирования организации или создающего принципиально новые условия для ее более устойчивого функционирования. Фактами, подтверждающими развитие организации, являются, например, разработка новой технологии, повышение уровня производительности труда, изменение его характера и т.д. В содержании развития, таким образом, также заложены источники потенциальных кризисов, заключающиеся в проблемах, связанных с переходом на другой качественный уровень: проблемах повышения производительности труда, проблемах, связанных с разработкой технологии, несоответствующей ресурсам организации и т.д.

При развитии организации, несомненно, могут меняться и условия ее функционирования, что также может повлечь за собой опасность кризиса, связанного с противоречиями прежних условий функционирования и качественно новых условий, вызванных развитием организации. Из сказанного можно сделать вывод, что под кризисом организации понимается крайнее обострение противоречий в организации, угрожающее ее устойчивости в окружающей среде.

Анализ двух основных форм существования организации позволяет сделать вывод, что между функционированием и развитием существует четкая взаимосвязь и взаимозависимость, что проявляется следующим образом: без устойчивого функционирования организации развитие ее невозможно и не имеет смысла, так как она теряет свою целостность, становится неспособной к поддержанию жизнедеятельности; и наоборот, организация, сосредоточившись лишь на поддержании устойчивости функционирования и не занимаясь своим развитием, может не выжить в условиях конкуренции, требующей повышения качественного уровня организации как социально-экономической системы. Шведские ученые Б. Карлоф и С. Седерберг отмечают, что "масса капитала, организованные процессы или имеющиеся знания становятся препятствием для процесса перемен" и, кроме того, текущая работа поглощает наиболее важные ресурсы: время, талант и энергию работников, их стремления к различного рода изменениям, инновациям. Другими словами, устоявшиеся условия функционирования организации тормозят процесс ее развития.

Следовательно, сущность противоречия процесса развития и функционирования организации состоит в следующем: для того чтобы развиваться, организация должна функционировать, и не может функционировать не развиваясь.

Функционирование и развитие как формы существования организации должны реализовываться не хаотично и бессистемно, а параллельно друг другу в определенной взаимосвязи, учитывая при этом перманентное наличие определенной диспропорция между этими формами существования организации.

Перед организацией всегда стоит проблема выбора ориентации на функционирование (т.е. поддержание работоспособности организации в нынешней технологии и объеме) и развитие (т.е. подготовку организации к следующему изменению, предотвращению кризиса, который может быть неминуем, если организация не сможет найти новый продукт, изменить направление деятельности и др.). Следовательно, организация должна решить, что для нее является более целесообразным в данный момент времени: максимально сосредоточиться на эксплуатации достигнутого или начать изменения, готовить новый продукт или переход на новый рынок, готовить организацию к будущему, тем самым предотвращая неминуемо приближающуюся стадию кризиса. И от того, насколько правильно будет это решение, во многом зависит устойчивость положения организации в будущем.

Устойчивость – одно из основных свойств любой организации – следует рассматривать в отношении как развития, так и функционирования. Под устойчивостью социально-экономической системы понимается ее жизнеспособность, которая определяется как "способность к жизни и развитию". Понятие устойчивости неразрывно связано не только с термином "функционирование", но и с термином "развитие", поскольку в отсутствие развития, способного подстроить систему под изменяющиеся условия функционирования, само функционирование может оказаться под угрозой. Организация, обладающая свойством устойчивости, способна к функционированию и развитию в своем конкретном окружении.

Следуя логике вышеуказанных форм существования организации, целесообразно общую устойчивость организации рассматривать как единство устойчивости функционирования и устойчивости ее развития.

Функционирование организации представляет собой, прежде всего, оперативное поддержание ее деятельности, сохранение функций, определяющих ее целостность. Следовательно, в этом случае нужно рассматривать краткосрочную устойчивость организации – текущую устойчивость, которая характеризует способность организации своевременно выявлять изменения эндогенных и экзогенных факторов, влияющих на функционирование организации, и оперативно адаптироваться к воздействиям этих изменений. Следовательно, текущую устойчивость организации можно определить как ее способность сохранять свое финансовое, производственное, технологическое и иное состояние после воздействия какого-либо возмущения.

Уровень текущей устойчивости организации ( тек) рассчитывается на основе сравнительной (до воздействия и после) оценки отклонения показателей ее деятельности (производственно-технологических, экономических, организационных, социальных) от средних по отрасли (или лидера)

тек) рассчитывается на основе сравнительной (до воздействия и после) оценки отклонения показателей ее деятельности (производственно-технологических, экономических, организационных, социальных) от средних по отрасли (или лидера)  по формулам

по формулам

где Uтек i – уровень текущей устойчивости организации по i-му показателю; Bji – балльная оценка i-го показателя j-м экспертом; i = 1, ..., п – количество показателей деятельности организации, выбранных в качестве индикаторов ее устойчивости; j = 1,..., т – количество экспертов.

Что касается второй формы существования организации – ее развития, без которого невозможно существование организации в современных условиях, – то здесь следует рассматривать именно стратегический аспект обеспечения устойчивости организации. Долгосрочная, или стратегическая, устойчивость организации характеризует ее способность к развитию. Любая организация достигает успеха в своей деятельности, если она постоянно находится в состоянии неуклонного последовательного развития, под которым понимается приобретение нового качества, определяющего усиление и устойчивость жизнедеятельности организации и ее рост. Как бы успешно ни функционировала организация, без освоения новых технологий, без различного вида инноваций, позволяющих производить новые виды продукции с минимальными затратами и более высокого качества (т.е. повышать эффективность своей деятельности), она не будет обладать стратегической устойчивостью и через определенный промежуток времени может стать неконкурентоспособной относительно других участников рынка, что приводит к потере потребителей продукции, ослаблению позиций на рынках сбыта и в итоге к снижению прибыли организации. Нарушение стратегической устойчивости способствует возникновению кризисных ситуаций в организации и может послужить причиной ее банкротства.

Ряд исследователей под стратегической устойчивостью организации понимают комплексное понятие, включающее в себя такие составляющие, как технологическая, рыночная, кадровая и финансовая устойчивость. Однако этот подход, делая акцент на выделении отдельных составляющих устойчивости организации, не раскрывает сущности данной экономической категории.

Стратегическая устойчивость предпринимательской организации характеризует устойчивость ее развития как процесс непрерывного перехода организации как системы под воздействием внешних возмущений и управленческих решений из менее эффективного состояния в более эффективное, осуществляемый в прогрессивном направлении, интенсивном режиме и в соответствии со стратегическими целями организации. Стратегическая устойчивость организации проявляется в минимизации потерь при неблагоприятных изменениях внешней среды и способности организации к эффективному наращиванию активов (материальных и нематериальных) при благоприятных условиях, направленному на укрепление перспективных позиций организации на рынке и повышение способности к выживанию при потенциальных неблагоприятных условиях в будущем. Другими словами, под стратегической устойчивостью организации следует понимать способность организации создавать, сохранять и развивать длительное время конкурентные преимущества за счет адаптации стратегий к меняющимся условиям внутренней и внешней среды, позволяющей организации обеспечивать долгосрочный относительно стабильный рост показателей ее развития с допустимым уровнем их отклонения.

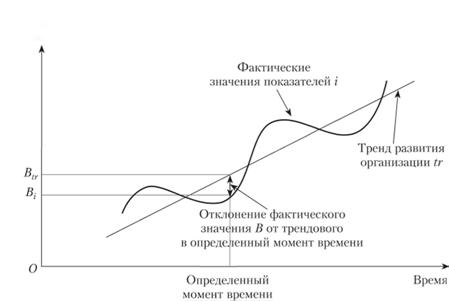

Уровень стратегической устойчивости (Uстр i) оценивается как степень отклонения фактических показателей (уровня продаж, производства, прибыли или интегрального балльного показателя (Вi), характеризующего результаты деятельности организации) от тренда за исследуемый период времени. Степень соответствия фактического уровня аналогичному показателю тренда (Вtr) в данный момент времени выражается формулой темна прироста

На рис. 4.4 представлена графическая интерпретация отклонения фактического значения показателя Вi характеризующего результаты деятельности организации, от значения тренда Вtr в определенный момент времени.

Рис. 4.4. Отклонение фактического значения интегрального показателя деятельности организации от тренда в определенный момент времени

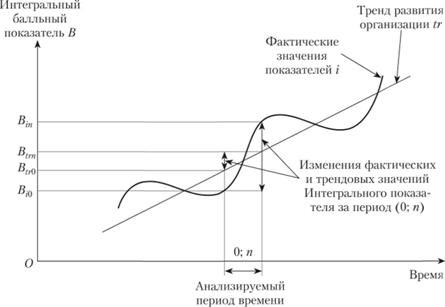

Степень соответствия изменения фактического уровня аналогичному показателю тренда (либо плановым или прогнозным показателям) за период t = (0; п) отражается формулой коэффициента эластичности

На рис. 4.5 представлена графическая интерпретация сопоставления величины изменения значений тренда за период времени (0; п), рассчитываемого как разность между трендовым значением интегрального показателя в момент времени п (Вtrn) и значением тренда в момент времени 0 (Вtr0), и величины изменения фактических значений интегрального показателя за период времени (0; п), рассчитываемого как разность между фактическим значением интегрального показателя в момент времени п (Bin) и значением тренда в момент времени 0 (Вi0).

Рис. 4.5. Сопоставление трендового и фактического изменений интегрального показателя деятельности организации за определенный период времени

Сравнение расчетного уровня стратегической устойчивости организации с аналогичными показателями лидеров отрасли и среднеотраслевыми значениями позволяет дать качественную характеристику уровня показателя (высокий, средний, низкий).

Текущая и стратегическая устойчивость – две взаимосвязанные и взаимозависимые формы общей устойчивости организации (рис. 4.6). Стратегическая устойчивость организации характеризует ее способность к развитию, а текущая устойчивость – способность к стабильному функционированию.

Общую устойчивость организации можно определить как ее способность поддерживать высокий уровень текущей и стратегической устойчивости в их взаимосвязи и взаимозависимости, т.е. способность эффективно функционировать и развиваться в условиях внешних и внутренних возмущающих воздействий, возвращаться в прежнее либо переходить в качественно более высокое состояние равновесия и сохранять вблизи него (до определенных пределов) качество и структуру.

Подводя итог анализу форм устойчивости организации, можно сделать вывод, что для успешного долгосрочного функционирования организации необходимой является ориентация ее управленческой деятельности на обеспечение стратегической устойчивости, базирующейся на высоком уровне текущей устойчивости.

В экономической литературе рассматриваются также и другие различные виды устойчивости организации, являющиеся результатом классификации по различным критериям (табл. 4.5).

Рис. 4.6. ОГЛАВЛЕНИЕ общей устойчивости организации

Таблица 4.5

Виды устойчивости организации

|

Критерий классификации |

Виды устойчивости |

Характеристики |

|

Форма существования организации |

Текущая |

Способность организации стабильно функционировать |

|

Стратегическая |

Способность организации повышать свой качественный уровень (развиваться) |

|

|

Объект анализа |

Производственная. Финансовая. Организационная. Социальная. Кадровая. Коммуникационная. Экологическая. Инновационная. Структурная и т .д. |

Рассматривается способность организации осуществлять стабильную деятельность в определенном направлении – в сфере производства, в области финансов, инноваций, коммуникаций и т.д. |

|

Характер реакции на возмущающие воздействия |

Статическая |

Отсутствие реакции на возмущающие воздействия до тех пор, пока они не превзойдут силу связей в организации |

|

Динамическая |

Активная реакция, в результате чего изменяется связь между элементами системы |

|

|

Отношение к изменению значений исходных параметров |

Абсолютная, или безусловная |

Обладание устойчивостью при любых значениях исходных параметров |

|

Относительная, или условная |

Обладание устойчивостью только при определенных условиях, при определенных значениях исходных параметров |

|

|

Степень постоянства устойчивого состояния |

Переменная |

Отсутствие постоянной стабильности на протяжении длительного периода времени |

|

Постоянная |

Стабильно устойчивое состояние организации на протяжении длительного периода времени |

|

|

Полная |

Стабильный рост всех показателей деятельности организации, отражающих устойчивое функционирование и развитие организации |

|

|

Степень охвата организации |

Структурная |

Устойчивость всей организации как целостной системы |

|

Частичная |

Устойчивость отдельных компонентов организации – подразделений, определенных процессов и т.д. |

|

|

Факторы, влияющие на устойчивость организации |

Внешняя |

Устойчивость, в основном диктуемая внешними факторами |

|

Внутренняя |

Устойчивость, диктуемая в основном внутренними факторами |

Исследователи рассматривают различные аспекты устойчивости организации – либо ее финансовый аспект (финансовую устойчивость), либо ее производственную составляющую – производственную устойчивость, либо инновационную активность организации – инновационную устойчивость и т.д. Подобная классификация является результатом анализа устойчивости с позиции системного подхода, в основе которого лежит анализ организации как целостного множества определенных связей, отношений, элементов – производства, финансов, инноваций, коммуникаций и т.д. Следовательно, в зависимости от объекта анализа выделяют такие виды устойчивости, как производственная, финансовая, организационная, социальная, кадровая, экологическая, инновационная, структурная и т.д. Финансовая устойчивость является наиболее часто анализируемым и практически используемым видом устойчивости организации. Финансовая устойчивость любой организации выражает результат всей ее производственно-хозяйственной деятельности, поэтому финансовую устойчивость можно считать одним из главных компонентов общей устойчивости организации и одним из наиболее показательных ее индикаторов.

Относительно категории "финансовая устойчивость" также не существует единой точки зрения. Под финансовой устойчивостью нередко понимается состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня экономического риска.

Некоторые исследователи определяют финансовую устойчивость как способность организации функционировать в состояниях, близких к равновесию, в условиях постоянных внешних и внутренних воздействий на нее. Однако это определение относится скорее к понятию устойчивости функционирования, нежели к финансовой устойчивости, так как оно не детерминирует се ОГЛАВЛЕНИЕ.

В более узком смысле финансовую устойчивость организации можно определить, например, как такое ее состояние, при котором она обладает ликвидностью, платежеспособностью и имеет достаточно средств для нормального функционирования. Выделяют отдельные разновидности финансовой устойчивости, рассматривая последнюю как некую совокупность определенных компонентов. К основным се составляющим относятся платежеспособная, ликвидная, кредитоспособная устойчивость, устойчивость финансовой и деловой активности, инвестиционной привлекательности, устойчивость имущественного положения и т.д.

По мнению многих исследователей, финансовая устойчивость организации есть характеристика, которая свидетельствует о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами организации и эффективном их использовании, что позволяет обеспечивать бесперебойный процесс производства и реализации продукции. Наиболее полно финансовую устойчивость организации можно охарактеризовать как способность последней функционировать и развиваться посредством сохранения количества и качества финансовых ресурсов в изменяющихся внутренней и внешней средах, что позволяет обеспечить платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Существует множество способов, позволяющих количественно определить уровень финансовой устойчивости организации, основанных преимущественно на расчете финансовых показателей. Уровень финансовой устойчивости напрямую влияет на возможности организации в области восстановления техники, создания резерва производственных мощностей, запасов сырья и материалов, необходимых для устойчивого функционирования и развития организации и т.д. Но несмотря на то что финансовая устойчивость организации является результирующей категорией, тем не менее она не может отражать общую устойчивость рассматриваемой организации, так как отражает только одну сторону многоаспектного функционирования и развития организации. Например, она не отражает слаженность, устойчивость работы структурных подразделений организации, без четкой работы которых нельзя добиться общей устойчивости организации, не учитывает стабильность процессов производства в организации, от чего во многом зависит выпуск продукции и потенциальная прибыль организации.

Более широким видом устойчивости является экономическая устойчивость, которая помимо финансовой составляющей включает еще производственно-технологическую, социально-экологическую и рыночную. Производственно-технологическая устойчивость подразумевает рост эффективности использования всех видов ресурсов (материально-технических, трудовых, временных, финансовых, информационных), позволяющий при минимальном возможном количестве ресурсов произвести максимально возможное количество продукции, внедрение новой техники и технологии, рост уровня автоматизации производства, выпуск новых видов продукции, совершенствование организации производства, труда и управления. Финансовая составляющая, как уже говорилось, подразумевает повышение рентабельности финансово-хозяйственной деятельности организации, рост финансовой устойчивости и деловой активности, рост инвестиционной активности, обеспечение платежеспособности и кредитоспособности в условиях допустимого уровня риска. Под социально-экологической устойчивостью подразумевается способность организации обеспечивать работающих рабочими местами и заработной платой, улучшать условия труда и отдыха, предоставить социальную защищенность, создать условия для мотивации персонала и т.д. При этом необходимо обеспечить рациональное использование природных ресурсов, ресурсосберегающих и энергосберегающих технологий, снижение пагубного воздействия на окружающую среду. Рыночная устойчивость как составляющая экономической устойчивости подразумевает способность организации обеспечить конкурентоспособность своей продукции, увеличивать ее долю на рынке. Таким образом, экономическая устойчивость представляет собой определенное внутреннее состояние организации, которое складывается под влиянием множества факторов.

Некоторые исследователи понимают под экономической устойчивостью организации способность последней вести непрерывную во времени и экономически успешную в отношении достижения поставленных стратегических целей деятельность в условиях роста экономики и изменяющейся внешней среды.

По такому критерию, как характер реакции на дестабилизирующие воздействия, выделяют статическую и динамическую устойчивость организации. Статическую устойчивость можно охарактеризовать как отсутствие реакции на возмущающие воздействия до тех пор, пока они не превзойдут силу связей в организации. Динамическая устойчивость характеризуется активной реакцией, в результате чего изменяется связь между элементами системы. Данные виды устойчивости взаимообусловлены и взаимодополняют друг друга, существуют в едином экономическом пространстве. В каждый отдельный фиксированный момент времени устойчивость организации является статической устойчивостью. Статическая устойчивость организации относится, прежде всего, к процессам функционирования организации. Экономический же процесс развития организации есть постоянное изменение, движение в виде взаимодействия факторов производства и хозяйственной деятельности. Следовательно, процессу развития в большей степени соответствует динамическая устойчивость, характеризующая процесс развития организаций в постоянном движении во времени.

Существует классификация устойчивости по такому признаку, как отношение к изменению значений исходных параметров. По этому признаку выделяют абсолютную, или безусловную, и относительную, или условную, устойчивость. Так, если рассмотреть какой-либо экономический процесс (или деятельность) организации, то можно назвать его относительно (условно) устойчивым, если он обладает устойчивостью только при определенных условиях и определенных значениях исходных параметров. И следовательно, если определенный экономический процесс организации устойчив при любых значениях исходных параметров, то он является абсолютно (безусловно) устойчивым.

Устойчивость организации можно также классифицировать с позиции постоянства. Можно выделить переменную устойчивость, характеризуемую отсутствием постоянной стабильности на протяжении длительного периода времени; постоянную устойчивость – стабильно устойчивое состояние организации на протяжении длительного периода времени; и наконец, полную устойчивость, сопровождаемую стабильным ростом всех показателей деятельности организации, отражающих ее устойчивое функционирование и развитие.

В зависимости от факторов, определяющих устойчивость организации, выделяют внешнюю и внутреннюю устойчивость. При этом под внешней устойчивостью принято понимать устойчивость организации, которая в основном диктуется внешними факторами. Соответственно, внутреннюю устойчивость организации можно определить как устойчивость, продиктованную в основном внутренними факторами. Ярким примером внешней устойчивости организации является устойчивость производственно-экономических структур, которая достигалась в условиях планово-административной экономики в основном с помощью внешних факторов, т.е. почти все дестабилизационные процессы гасились извне посредством реализации определенных инструментов обеспечения устойчивости организации, в частности, дополнительной финансово-экономической поддержкой, корректировкой планов, заменой директора, административной реорганизацией производства и т.д. В условиях рыночной экономики помимо реализации механизмов обеспечения устойчивости организации извне, безусловно, требуется и применение определенных внутренних механизмов обеспечения устойчивости, позволяющих организации собственными силами поддерживать устойчивое функционирование и развитие.

Согласно разработанной российским ученым А. А. Богдановым "всеобщей организационной науке" (тектологии) можно выделить структурную устойчивость (как целого) и частичную устойчивость (как отдельной составляющей целого). По тектологическому закону относительных или наименьших сопротивлений структурная устойчивость целого определяется наименьшей сто частичной устойчивостью. Этот общеорганизационный закон действует относительно любых видов целостных образований как в природе, так и в обществе.

В качестве примера действия данного закона можно привести элементарную цепь, состоящую из неодинаковых по прочности звеньев. Данная цепь может выдержать тот вес, который выдерживает самое слабое по прочности ее звено. Аналогично рушится и организация как единое целое, состоящее из взаимосвязанных элементов, если хотя бы один из элементов не выдерживает воздействия дестабилизирующих факторов.

Организация как система подвергается неодинаковым и неравномерным воздействиям в разных частях организационного целого, состоящего из определенного множества элементов. В рассмотренном примере с элементарной цепью, состоящих из различной по прочности звеньев, ее верхние звенья должны выдерживать помимо подвешенной тяжести еще и вес всех нижних звеньев, что может иметь решающее значение для прочности всей цепи. Следовательно, "устойчивость целого зависит от наименьших относительных сопротивлений всех его частей во всякий момент".

По аналогии можно выделить структурную устойчивость организации как целостной системы и частичную устойчивость отдельных ее составляющих – подразделений, отделов, процессов и т.д.

Таким образом, существуют различные виды устойчивости организации, выделяемые по различным классификационным критериям, что отражает многоаспектность проблематики процесса управления устойчивостью организации, которую необходимо учитывать при разработке механизма ее обеспечения.