Инвестиционные возможности с использованием опционов

Использование опционов и их объединение в один портфель с акциями и облигациями значительно расширяет возможности инвестора с точки зрения нахождения оптимального соотношения риск/доходность. В основе создания любого портфеля лежит уже знакомое нам равенство (6.1), которое с использованием введенных обозначений можно записать в виде

Рассмотрим основные стратегии с использованием опционов.

Продажа обеспеченных опционов на покупку

Обеспеченным считается опцион, когда его продавец в момент продажи уже имеет основную акцию и в случае реализации опциона его владельцем в состоянии продать ему эту акцию. Следовательно, продажа обеспеченных опционов на покупку означает, что инвестор одновременно продает опцион на покупку основной акции и покупает эту акцию.

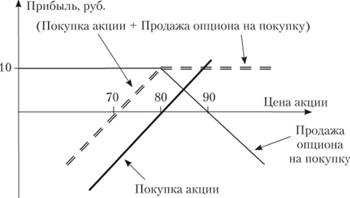

Пусть в момент покупки акции ее рыночная цена 5 = = 80 руб., цена реализации опциона К = 80 руб., т.е. равна рыночной цене акции. Стоимость опциона на покупку составляет 10 руб. Отразим на графике (рис. 6.11) зависимость прибыли инвестора от одновременной покупки акции и продажи опциона.

Как видим, подобная стратегия приводит к тому, что при повышении цены акции сверх 80 руб. владелец опциона (тот, кому продан опцион) будет реализовывать его по цене реализации К = 80 руб. Так как в начальный момент инвестор потратил 80 руб. на приобретение акции и если S > К в момент окончания опциона, то он получит от владельца опциона тс же 80 руб., и его прибыль определится опционной премией в 10 руб., полученной в момент продажи опциона на покупку.

Поскольку в начальный момент инвестиционные расходы составляют 70 руб. (-80 руб. на приобретение акции + 10 руб. за счет продажи опциона на покупку), то максимальная доходность от подобной стратегии равна 10/70 = 14,3%. Однако если вместо ожидаемого подъема цена акции понизится, то при S = 70 руб. прибыль равна нулю; дальнейшее падение цены акции приводит к потерям, и при 5 = 0 потери составляют 100%.

Рис. 6.11. Прибыль, получаемая при продаже обеспеченных опционов на покупку

Сравнение графика изменения прибыли портфеля (пунктирная линия на рис. 6.11) с прибылью, получаемой от одной только акции, показывает, что стратегия продажи обеспеченных опционов на покупку выгодна тогда, когда по оценке инвестора прогнозируемые изменения цены базовой акции будут не слишком высокими. Для рассматриваемого случая интервал колебания цены должен находиться в пределах от 70 до 90 руб.: падение цепы ниже 70 руб. приводит к потерям, а рост выше 90 руб. невыгоден, так как реализовывать (продавать) акцию владельцу опциона придется по цене К =80 руб. Иными словами, для подобной стратегии отдача портфеля никогда не станет очень большой (что может происходить при объединении в портфель одних акций и значительном повышении их цены), могут наблюдаться многочисленные небольшие положительные и отрицательные доходности вокруг среднего значения, а также определенное количество значительных отрицательных норм отдачи (в случае резкого падения цены акции).

Обеспеченные опционы на покупку используются в основном консервативными инвесторами (например, пенсионными фондами), поскольку получаемая сразу опционная премия рассматривается как дополнение к доходам фонда. Кроме того, это позволяет иметь определенную защиту от незначительных понижений цены акций.

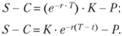

Продажа опционов на продажу и покупка безрисковых облигаций

Уравнение (6.1) можно представить в виде

Левая часть отражает уже рассмотренный вариант продажи покрытых опционов на покупку. Как видим, получаемые при этом выгоды в точности соответствуют тем, которые получит инвестор, продав опцион на продажу и используя полученную выручку для приобретения безрисковой ценной бумаги. Например, предположим, что rf = 0,07 в год (0,000192 ежедневно), Т = 65 дней и цена опциона на продажу Р = 9 руб. Тогда инвестор должен продать опцион на продажу за 9 руб. и добавить эти деньги к собственным, чтобы в итоге иметь:

При изменении цены S базовой акции график зависимости прибыли от 5 будет в точности соответствовать рис. 6.11 для европейских опционов, а для американских может отличаться из-за существующей возможности досрочной реализации опциона. Институциональные инвесторы считают эту стратегию более рискованной, чем продажа обеспеченных опционов на покупку, поэтому она менее популярна.