Инкассовая форма расчетов

Инкассо — банковская операция, посредством которой банк по поручению клиента-экспортера и на основании его инструкций получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке в соответствии с Унифицированными правилами по инкассо. В инкассовой форме расчетов участвуют:

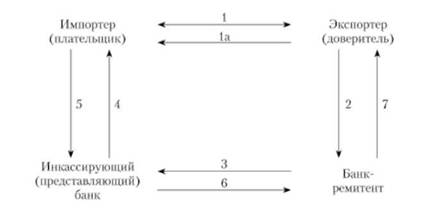

1) доверитель-экспортер, поручающий инкассовую операцию своему байку;

2) банк-ремитент, которому доверитель поручает операцию по инкассированию;

3) инкассирующий банк, получающий валютные средства;

4) представляющий банк, предъявляющий документы импортеру-плательщику;

5) плательщик-импортер (рис. 6.2).

Рис. 6.2. Схема расчетов по документарному инкассо

Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо (1) и отправляет ему товар (1а).

Экспортер направляет своему байку (ремитенту) инкассовое поручение и коммерческие документы (2).

Банк экспортера пересылает инкассовое поручение и коммерческие документы инкассирующему банку (3).

Инкассирующий банк может одновременно выступать в качестве представляющего банка, предъявляя полученные документы импортеру для оплаты. Представление документов также может быть выполнено инкассирующим банком через другой банк (как правило, банк импортера) (4).

Импортер производит оплату документов инкассирующему (представляющему) банку (5).

Инкассирующий банк переводит платеж банку-ремитенту (или байку экспортера) (6).

Банк-ремитент зачисляет переведенную сумму на счет экспортера (7).

Различают чистое и документарное инкассо. Чистое инкассо означает взыскание платежа но финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) инкассо — финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При инкассо на банк не возлагается обязательство по оплате документов в отличие от аккредитива.

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения: а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить документы инкассирующему банку. В целях ускорения получения валютной выручки экспортером банк может учесть (купить) тратту или предоставить кредит под коммерческие документы.

Инкассовая форма расчетов связана с кредитными и валютными операциями. В развитых странах инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Расчеты в форме инкассо имеют следующие преимущества и недостатки для экспортера и импортера (табл. 6.3 и 6.4).

Таблица 6.3. Преимущества и недостатки инкассовой формы расчетов для экспортера

|

Преимущества |

Недостатки |

|

|

|

Сохранение нрава собственности и распоряжения своим товаром до акцепта векселя или оплаты его импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара |

Риск отказа импортера от акцепта векселя или платежа (например, с изменением конъюнктуры рынка или финансового положения плательщика) Значительный разрыв во времени между поступлением валют-нон выручки по инкассо и отгрузкой |

|

|

|

Инкассирующий банк по поручению экспортера осуществляет контроль за движением товара до его полной оплаты импортером Участие банков в инкассации экспортной выручки снижает риск неплатежа |

товара, особенно при его длительной транспортировке Дополнительная задержка инкассирования валютной выручки, если страна-импортер практикует оплату товара лишь после его поставки в распоряжение импортера Расходы экспортера при задержке поставки товара, его складирования в порту назначения, а также в случае использования кредита под инкассируемые документы (например, учет векселя) |

||

Таблица 6.4. Преимущества и недостатки инкассовой формы расчетов для импортера

|

Преимущества |

Недостатки |

|

Осуществление платежа против товарораспорядительных документов без предварительного бронирования средств за счет их отвлечения из оборота импортера Возможность отказа от оплаты товара, так как при инкассо отсутствует платежное обязательство в отличие от аккредитива Возможность проверки товара независимыми аудиторами и получения сертификата качества как одного из коммерческих документов Инкассо удобнее и дешевле, так как инкассовое поручение выставляет экспортер в отличие от затрат импортера на открытие аккредитива Экспортер предоставляет импортеру вексельный кредит |

Возможность ответного иска со стороны экспортера в случае отказа импортера от акцепта или оплаты векселя. Протест векселя может ухудшить репутацию импортера Инкассирующий банк при наличии соответствующих инструкций от экспортера может ввести штрафные санкции по отношению к импортеру |

Для устранения этих недостатков инкассо на практике применяются дополнительные условия:

1) по поручению импортера банк выдает в пользу экспортера платежную гарантию, принимая на себя обязательство перед экспортером оплатить сумму инкассо при неплатеже со стороны импортера.

Дополнительная гарантия платежа обычно применяется при расчетах по коммерческому кредиту, так как при отсрочке оплаты возрастает риск неоплаты импортером документов в связи с возможным изменением в финансовом положении плательщика. Иногда банк импортера авалирует вексель. Аваль (гарантия платежа) — вексельное поручительство. Банк-авалист принимает ответственность за платеж, ставя подпись обычно на лицевой стороне векселя с оговоркой, за кого конкретно выдана гарантия платежа; иначе считается, что аваль выдан за векселедателя переводного векселя (экспортера);

2) экспортер прибегает к банковскому кредиту для покрытия иммобилизованных ресурсов.

Банковский перевод представляет собой поручение одного банка другому выплатить переводополучателю определенную сумму по поручению клиента. В этих операциях участвуют: перевододатель; банк перевододателя, принявший поручение; банк, осуществляющий зачисление суммы перевода переводополучателю; переводополучатель.

Операционная техника осуществления международных расчетов связана с банковскими переводами валютных средств, не отражая особенности и экономическое ОГЛАВЛЕНИЕ их разных форм (аккредитив, инкассо и т.д.).

При характеристике банковских переводов как формы международных расчетов выделяют следующие их особенности: во-первых, узкая сфера использования — в основном для платежей в счет окончательных расчетов и перерасчетов (например, при изменении фактического объема поставок по согласованию контрагентов или для погашения задолженности при расчетах по открытому счету); во-вторых, вспомогательная роль в дополнение к основным формам международных расчетов. Поэтому обычно банки не выделяют банковские переводы как самостоятельную форму.