Виды оценки и способы переоценки основных средств

Основные средства оценивают в натуральном и стоимостном (денежном) выражении. Измерители в натуральном выражении предназначены для определения количества основных средств по видам для характеристики технического состава, степени износа, составления баланса оборудования, расчета производственных мощностей и т.д. Однако применение натуральных измерителей не позволяет получить обобщенную оценку различных по потребительской стоимости и натурально-вещественной форме основных средств. В этих целях используется денежная оценка основных средств.

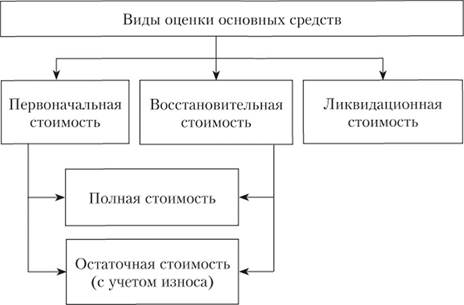

Для учета основных средств в стоимостном (денежном) выражении применяют различные способы оценки, которые зависят от времени их приобретения и состояния (рис. 4.1). В зависимости от времени приобретения различают первоначальную и восстановительную (текущую) стоимость основных средств, а в зависимости от состояния – полную и остаточную стоимость (стоимость за вычетом износа).

Следовательно, в практике учета возможны следующие варианты оценки основных средств:

– по полной первоначальной стоимости;

– по полной восстановительной стоимости;

– по первоначальной стоимости за вычетом износа;

– по восстановительной стоимости за вычетом износа.

Рис. 4.1. Виды стоимостной оценки основных средств

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальной стоимостью основных средств (ОСп), приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, транспортировку основных средств, а также иные расходы, связанные с их доведением до состояния готовности к эксплуатации.

Первоначальная стоимость основных средств в течение всего срока их полезного использования может как уменьшаться, так и увеличиваться. Главным фактором уменьшения стоимости основных средств является их физическое выбытие вследствие снашивания в процессе функционирования (частичная ликвидация). Основными факторами увеличения их стоимости являются различные формы воспроизводства основных средств – достройка, дооборудование, реконструкция, ремонт, модернизация, новое строительство, техническое перевооружение.

Заметим, что существенное влияние на изменение стоимости основных средств оказывают инфляционные процессы.

Восстановительная (текущая) стоимость основных средств (ОСв) отражает стоимость основных средств в современных условиях с учетом изменения затрат на их создание, приобретение, транспортировку и другие работы, т.е. на момент их переоценки.

Восстановительная стоимость определяется путем переоценки основных средств. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

При использовании метода индексации первоначальную стоимость объекта умножают на индексирующий коэффициент. В качестве такого коэффициента используется индекс- дефлятор, рассчитываемый Росстатом. С 1995 г. предприятия могут использовать метод прямого пересчета, при котором стоимость объектов основных средств определяется на основе рыночных цен на момент их переоценки. Следует заметить, что правильность определения восстановительной стоимости объекта должна быть подтверждена документально. В качестве документального подтверждения могут выступать экспертные заключения специализированных организаций, данные о ценах на аналогичные товары предприятий-изготовителей или торгующих организаций и т.д.

В процессе функционирования основные средства подвергаются износу. При этом снашивание основных средств происходит тем скорее, чем интенсивнее они используются. Однако снашивание имеет место и тогда, когда основные средства не используются, например, вследствие воздействия на объект сил природы или чрезвычайных обстоятельств (наводнений, пожаров и т.п.), а также вследствие технического прогресса и роста производительности общественного труда. Существуют два вида износа: моральный и физический. При этом выделяют две формы морального снашивания: во-первых, вследствие удешевления их воспроизводства (сокращения затрат); во-вторых, вследствие создания новых, более совершенных основных средств, обладающих лучшими технико-экономическими характеристиками (мощностью, производительностью, надежностью и т.п.).

Остаточная стоимость основных средств (ОСо) – это разница между первоначальной (или восстановительной) стоимостью и износом. Основные средства, участвуя в производственном процессе и изнашиваясь, не изменяют до конца своего существования первоначальной натуральной формы. При этом они передают на продукт лишь свою стоимость. Поэтому выразить износ в натуральной форме невозможно. Он может быть определен лишь в денежной оценке. Для восстановления износа существуют амортизационные отчисления, нормы которых устанавливаются исходя из срока полезного использования, первоначальной стоимости основных средств и объема выпускаемой продукции.

Начисление амортизации по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета; прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта либо его списания с бухгалтерского учета. Амортизация начисляется независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому относится.

Согласно Положению по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01)[1] начисление амортизации по объектам основных средств может производиться одним из следующих способов:

– линейный способ;

– способ уменьшаемого остатка;

– способ списания стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции (работ).

В течение отчетного года амортизация по объектам основных средств начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Годовая сумма амортизационных отчислений (А) определяется:

– при линейном способе – исходя из первоначальной или восстановительной стоимости объекта основных средств ( ) и нормы амортизации (

) и нормы амортизации ( ), исчисленной исходя из срока полезного использования этого объекта (

), исчисленной исходя из срока полезного использования этого объекта ( ):

):

(4.1)

(4.1)

– при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года ( ) и нормы амортизации (

) и нормы амортизации ( ), исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения (

), исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения ( ), установленного в соответствии с законодательством РФ:

), установленного в соответствии с законодательством РФ:

(4.2)

(4.2)

– при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной или восстановительной стоимости объекта основных средств ( ) и нормы амортизации (

) и нормы амортизации ( ), которая определяется соотношением, в числителе которого число лет, остающихся до конца срока полезного использования объекта (

), которая определяется соотношением, в числителе которого число лет, остающихся до конца срока полезного использования объекта ( ), а в знаменателе – сумма чисел лет срока полезного использования объекта (i):

), а в знаменателе – сумма чисел лет срока полезного использования объекта (i):

(4.3)

(4.3)

– при способе списания стоимости пропорционально объему продукции (работ) – исходя из натурального показателя объема продукции (работ) в отчетном периоде ( ) и соотношения первоначальной стоимости объекта основных средств (

) и соотношения первоначальной стоимости объекта основных средств ( ) и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств (

) и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств ( ):

):

(4.4)

(4.4)

Срок полезного использования определен как период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ) в натуральном выражении, ожидаемого к получению в результате использования этого объекта. Срок полезного использования объекта основных средств определяется организацией самостоятельно исходя:

– из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Наряду с остаточной стоимостью основных средств выделяют ликвидационную стоимость, т.е. стоимость возможной реализации выбывающих, полностью изношенных основных средств. Ликвидационная стоимость меньше остаточной на сумму затрат, связанных с ликвидацией объектов основных средств.