Форфейтинг

Форфейтинг, форфейтирование (от фр. a forfeit — целиком, общей суммой) — кредитование экспорта путем покупки коммерческих векселей без оборота на продавца. Иначе говоря, это форма кредитования продавцов при продаже товаров, применяемая чаще всего во внешнеторговых операциях.

Форфейтинг получил распространение в конце 1950-х — начале 1960-х гг. в связи с развитием международной торговли, требующей увеличения сроков коммерческого кредита. Основным крупным банковским центром форфейтирования является Швейцария. Помимо банков этой операцией занимаются и специализированные кредитные организации. В настоящее время этот вид операций распространяется в России.

Форфейтинг является операцией, близкой к факторингу. Однако в отличие от него форфейтинг — однократная операция, связанная с взиманием денежных средств путем перепродажи приобретенных прав на товары и услуги (табл. 11.4).

Таблица 11.4

Сравнительная характеристика факторинга и форфейтинга

|

Критерии |

Факторинг |

Форфейтинг |

|

Объект операции |

Преимущественно счет-фактура |

Преимущественно вексель (простой или переводной) |

|

Срок кредитования |

Краткосрочное кредитование (до 180 дней) |

Среднесрочное кредитование (от 180 дней до 10 лет) |

|

Сумма кредита |

Ограничена возможностями фактора |

Может быть достаточно высокой вследствие возможности синдицирования |

|

Отношения с клиентом |

Фактор авансирует оборотный капитал кредитора на 70-90% суммы долга. Остальные 10-30% поступают на счет кредитора только после погашения долга покупателем продукции за вычетом комиссии и процентов |

Форфейтер выплачивает сумму долга полностью за вычетом дисконта |

|

Риск |

Фактор или оставляет за собой право регресса к кредитору или отказывается от этого права, но и в этом случае при экспорте товаров политические и валютные риски несет экспортер |

Форфейтер песет все риски неоплаты долга, включая политические и валютные риски при экспорте товаров |

|

Дополни тельные услуги |

Операция может быть дополнена элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания клиента |

Не предполагает какого- либо дополнительного обслуживания |

|

Возможность перепродажи актива |

Фактором не предусмотрена |

Форфейтером предусматривается на вторичном рынке |

|

Обеспечение |

Не требуется поручительства от третьего лица |

Требуется гарантия третьего лица или аваль |

|

Залог |

Предполагает кредитование под уже существующее денежное требование или под требование, которое возникнет в будущем, но четко обозначенное в договоре финансирования под уступку денежного требования |

Возможно кредитование под уступку финансового векселя, выпущенного с целью аккумуляции средств, для реализации иных целей не ограниченных торговыми |

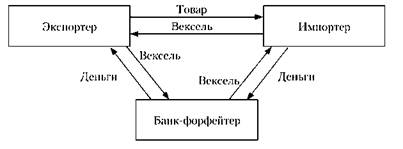

Схема форфейтинга такова: банк (форфейтер) выкупает у экспортера (продавца) обязательства (оформленные, как правило, в виде векселя) импортера (покупателя) оплатить купленный им товар сразу после поставки и сам производит досрочную (полную или частичную) оплату стоимости товара экспортерам. В последующем денежные средства в оплату товара банку-форфейтеру перечисляет импортер (покупатель), уведомленный, что оплату за него произвел форфейтер. За досрочную оплату банк- форфейтер взимает с экспортера проценты (рис. 11.3).

Рис. 11.3. Схема форфейтинговой сделки

Обычно форфейтированию подлежат торговые тратты (переводные векселя) или простые векселя. При форфейтировании покупка векселей банком осуществляется с дисконтом. В результате дисконтирования экспортер получает за учтенный вексель определенную сумму наличных денег. С точки зрения экспортера операция па этом завершена, поскольку он уже получил оплату за поставленные товары полностью и по условиям соглашения с форфейтером заключенная с ним сделка обратной силы не имеет. Операции по форфейтированию редко совершаются по плавающим учетным ставкам.

Хотя теоретически задолженность в любой форме могла бы быть форфейтирована, аккредитив и вытекающие из него отсроченные платежи, а также счета дебиторов используются редко. Преобладание векселей обусловлено прежде всего их известностью (эти виды обязательств существуют во всех странах еще со средних веков), что ведет к значительному облегчению общении участвующих сторон и способствует быстрому и беспрепятственному совершению операций.

В то же время согласованная на международном уровне правовая основа, заложенная Международной конвенцией о коммерческих векселях, принятой Женевской конвенцией 1930 г., четко определяет все основные параметры операций с векселями. Окончательный выбор того или иного платежного средства в международных торговых и кредитных сделках зависит от многочисленных юридических, экономических и политических соображений, что не позволяет выработать какое-либо общее правило. Долговые расписки и вексель выписываются, как правило, в долларах США и евро, хотя учесть вексель можно в любой валюте. Это объясняется тем, что риски, связанные со слабыми и нестабильными валютами, увеличивают стоимость форфейтирования.

Простые или переводные векселя, акцептуемые при форфейтировании, в случае если импортер не является первоклассным заемщиком, пользующимся несомненной репутацией, обязательно должны быть гарантированы в форме аваля (вексельного поручительства, но которому поручитель принимает на себя ответственность за выполнение платежных обязательств) или безусловной и безотзывной гарантии. Гарантом, как правило, выступает действующий на международном рынке и известный форфейтеру банк, являющийся резидентом в стране импортера и способный подтвердить платежеспособность последнего. Такая гарантия важна не только для уменьшения риска непогашений векселей, по и для того, чтобы при необходимости иметь возможность переучета векселей на вторичных рынках

Иногда в качестве обеспечения обязательств используется бюргшафт (поручительство), т.е. объявление обязательства, привязанного к определенному контракту. Чаще всего в целях снижения риска кредитора условием коммерческого кредита является погашение его частями. Возможность такого погашения кредита при форфейтировании достигается тем, что выписывается не один вексель на полный срок кредита, а несколько на определенный срок, обычно па срок до шести месяцев. Поэтому погашение задолженности происходит раз в полгода одинаковой суммой последовательно после очередной отгрузки товара.

Форфейтирование как метод рефинансирования коммерческого кредита имеет для экспортера свои преимущества и недостатки. К преимуществам относятся:

— упрощение балансового соотношения возможных обязательств и улучшение состояния ликвидности (эти преимущества важны в случае растущей задолженности экспортера);

— уменьшение возможности потерь, связанных лишь с частичным государственным или частным страхованием, и возможных затруднений с ликвидностью, неизбежных в период предъявления застрахованных ранее требований;

— отсутствие рисков, связанных с колебанием процентных ставок, курсов валют и изменением финансового положения должника;

— отсутствие рисков и затрат, связанных с деятельностью кредитных органов и взысканием денег по векселям и другим платежным документам.

Недостатки для экспортера сводятся к возможным относительно более высоким расходам по передаче рисков форфейтеру. Но, осуществляя форфейтирование, фирма-экспортер исходит из стратегических соображений, а с этой точки зрения форфейтирование может оказаться ей очень выгодным. Поэтому форфейтирование служит наиболее распространенным способом рефинансирования внешнеторгового коммерческого кредита.

Для импортера преимуществами выступают простота и быстрота оформления документации, возможность получения продленного кредита по фиксированной процентной ставке, возможность воспользоваться кредитной линией в банке. В качестве недостатков для импортера можно выделить уменьшение возможности получить банковский кредит при пользовании банковской гарантией, необходимость платить комиссию за гарантию, более высокая маржа форфейтера, возможность возникновения трудностей с оплатой векселя как абстрактного обязательства в случае поставки некондиционных товаров или невыполнения экспортером каких-либо иных условий контракта.

Для форфейтера преимущества заключаются в простоте и быстроте оформления документации, возможности легко реализовать купленные активы на вторичном рынке, в более высокой марже, чем при операциях кредитования. Недостатками для форфейтера являются отсутствие права регресса в случае неуплаты долга, необходимость знания вексельного законодательства страны импортера, ответственность за проверку кредитоспособности гаранта, необходимость нести все процентные риски до истечения срока векселей, невозможность совершить платеж раньше срока. Следует также отметить, что форфейтер несет политические и другие риски (риски трансферта, риски колебания валют). Они не отмечены как недостатки для форфейтера, поскольку присущи любой форме международного кредита.

В целом форфейтинг обладает существенными достоинствами, что делает его привлекательной формой среднесрочного финансирования. Основным достоинством этой формы является то, что форфейтер берет на себя все риски, связанные с операцией. Кроме того, ее привлекательность возрастает в связи с отказом в некоторых странах от фиксированных процентных ставок, хроническим недостатком во многих развивающихся странах валюты для оплаты импортируемых товаров, ростом политических рисков и некоторыми иными обстоятельствами.

Форфейтинг является достаточно гибким инструментом международных финансов, но для него характерны некоторые ограничения, а именно:

• экспортер должен быть согласен продлить срок кредита на период от б месяцев до 10 лет и дольше;

• экспортер должен быть согласен принимать погашение долга сериями;

• если импортер не является государственным агентом или международной компанией, возврат долга должен быть безусловно и безотзывно гарантирован банком или государственным институтом, приемлемым для форфейтера.