Фиксированный ваучер (A Lump-Sum Voucher System)

Согласно данной схеме все домохозяйства, независимо от уровня их дохода, получают фиксированный ваучер в заданном размере, который они могут использовать только для финансирования расходов на образование своего ребенка. При этом они вправе тратить на эти цели и дополнительные собственные средства.

Ваучер, таким образом, представляет минимальные расходы домохозяйства на образование. И если размер ваучера превышает сумму, которую семьи с низким доходом хотели бы потратить на обучение ребенка, то домохозяйство может принять решение не выделять собственные средства на оплату обучения. При этом, чем больше размер ваучера, тем большая часть индивидов примет решение финансировать образовательные расходы только с помощью предоставленного им ваучера. Таким образом, часть малообеспеченных семей, которые в отсутствие программы не имели возможность оплатить обучение ребенка, в новых условиях смогут полностью погасить расходы на образование, используя для этих целей только выделенный ваучер, или дополнительно привлекая собственные денежные средства. Как показывают эмпирические исследования, основной эффект данной ваучерной программы состоит в росте расходов на образование наименее обеспеченных индивидов, что в итоге делает образование более доступным для данной категории домохозяйств и способствует сглаживанию неравенства финансовых возможностей населения.

Ваучер с определением потребности (A Means-Tested Voucher)

Вторая схема в отличие от предыдущей предполагает, что ваучер заданного размера получают не все семьи, а только те домохозяйства, чьи доходы не превышают некоторый заданный пороговый уровень. При этом размер ваучера, как и ранее, не зависит от уровня дохода семей, подпадающих под действие данной программы. Очевидно, что выплата ваучера в том же размере, что и в предыдущем случае, потребует меньших финансовых ресурсов со стороны государства.

Результаты эмпирических исследований, как и для предыдущей ваучерной схемы, показывают увеличение расходов на образование у домохозяйств с доходом ниже порогового значения (получающих ваучер). Такая программа в большей мере способствует расширению доступа к образованию для наименее обеспеченных слоев населения.

Выравнивающий ваучер с определением потребности (A Means- Equalizing Voucher)

Эта ваучерная программа также не затрагивает лиц, чей доход превышает некоторый заданный уровень, однако данная схема позволяет устранить один существенный недостаток, присущий второй схеме. Так, при использовании предыдущего подхода могла возникнуть ситуация, при которой две семьи имели примерно равные доходы, однако их значения располагались по разные стороны от фиксированного порогового уровня, что в итоге позволяло одному домохозяйству получать ваучер в полном объеме, в отличие от второй семьи, которая была лишена данной возможности. Чтобы избежать такого разрыва, в третьей схеме возможность получения ваучера определяется не только уровнем дохода домохозяйства, но также и долей дохода, направляемой индивидом на финансирование образовательных расходов. Таким образом, в отличие от первых двух ваучерных программ, размер ваучера в данной схеме зависит и от действий самого домохозяйства. В частности, семьи, не выделяющие никаких средств на оплату образования, лишены права получать ваучер независимо от уровня их дохода.

Отметим, что построенная таким образом ваучерная схема позволяет обеспечить равенство совокупных расходов на образование семей с различным уровнем дохода, подпадающих под действие программы и направляющих одинаковую долю своего дохода на погашение образовательных расходов. Данные исследований показывают, что в условиях действия этой ваучерной программы, как и в предыдущих случаях, наблюдается рост расходов на образование низкодоходных групп населения.

Заметим также, что последняя ваучерная схема имеет некоторые схожие черты с другими перераспределительными программами. Вспомним, к примеру, негативный подоходный налог, речь о котором шла в гл. 6. Как известно, эта схема налогообложения построена таким образом, чтобы гарантировать некоторый уровень дохода малообеспеченным индивидам, отчисляющим государству часть своего заработанного дохода. Аналогично, данная ваучерная программа позволяет обеспечить определенный уровень расходов на образование тем низкодоходным семьям, которые направляют часть своего дохода на финансирование образовательных расходов.

Рассмотрим далее возможные меры финансовой поддержки учащихся высших учебных заведений. В последние годы в большинстве стран мира в сфере высшего образования получили распространение такие механизмы государственной поддержки студентов как стипендии, образовательные кредиты и образовательные налоги. Основная задача названных мер – обеспечение справедливости и равенства в доступе к образованию путем предоставления финансовой помощи студентам, не имеющим возможности покрыть расходы на обучение в вузе. Их влияние на инвестиции в образование со стороны домохозяйств с разным уровнем дохода может рассматриваться, в частности, в рамках базовой модели инвестиций в человеческий капитал (см. врез далее).

Модель инвестиций в человеческий капитал

Простейшая модель инвестиций в человеческий капитал основана на двух основных предпосылках:

1) образование повышает производительность работника, вследствие чего его заработки возрастают;

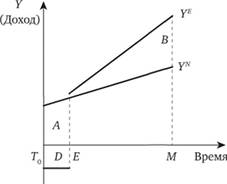

2) выгоды и издержки от образования определяются только денежными факторами, т.е. неденежные выгоды и издержки обучения не учитываются. Рассмотрим индивида, оканчивающего школу в момент времени Т0 (рис. 10.2) и обладающего некоторым запасом человеческого капитала. Перед ним открываются две возможности:

1) сразу после окончания школы пойти работать и получать некоторый доход YN;

2) приобрести дополнительные умения, знания и навыки, пройдя обучение в высшем учебном заведении в течение (Е – Т0) лет. Выбрав второй вариант, он сталкивается с двумя типами затрат. Это, во-первых, прямые затраты на образование (D) – расходы на покупку учебников, тетрадей, оплату обучения, возможно, аренду жилья и пр. Во-вторых, альтернативные издержки (Л), связанные с потерей заработка в период обучения. Однако, начав работать, выпускник вуза будет получать доход YE, превышающий доход менее образованного работника и растущий более высокими темпами вследствие возросшей квалификации, что обеспечивает ему получение совокупных дополнительных выгод в размере В, вплоть до выхода на пенсию в момент М.

Принятие решения о целесообразности вложений в человеческий капитал аналогично оценке долгосрочного инвестиционного проекта и основано на анализе издержек и выгод.

Рис. 10.2. Модель инвестиций в человеческий капитал

В итоге, принимая решение о целесообразности инвестиций в дальнейшее образование, рациональный индивид сравнивает дисконтированные ожидаемые выгоды от образования и расходы, связанные с обучением,

где r – индивидуальная ставка дисконтирования, причем  в периоде [T0,E].

в периоде [T0,E].

Таким образом, если:

1) PVB > PVC, то принимается решение об образовании;

2) PVB<PVC, решение об образовании отклоняется.