Доходность облигации

Инвесторы приобретают тот или иной финансовый инструмент в надежде получить купонный доход на вложенный капитал. Для этого рассчитываются показатели доходности. Доходность облигаций вычисляется на основе данных о денежных потоках (купонных платежах и суммах погашения), сроках их осуществления и цене облигации.

Существуют определенные различия в методах расчета доходности по бескупонным и купонным облигациям. Поэтому сначала познакомимся с порядком расчета доходности по бескупонным облигациям, а затем по купонным.

По бескупонным облигациям инвестор получает доход в виде разницы между номинальной стоимостью облигации и ценой покупки.

Если он сохранит облигацию до срока погашения, то компания выплатит инвестору номинальную стоимость облигации. Вычислить показатель доходности по бескупонным облигациям можно, использую формулу расчета ее стоимости:

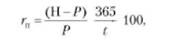

Если приобретем облигацию по цепе Р, дождемся срока погашения и получим номинальную стоимость облигации, то какова же доходность наших вложений? Для этого требуется найти значение г из вышеприведенной формулы, т.е.

где гп — доходность к погашению (такое название показатель доходности получил потому, что номинальную стоимость облигации предприятие выплатит инвестору только при погашении облигации); п — число лет до погашения; Н — номинальная стоимость облигации, руб.; Р — рыночная цена облигации, руб.

Например, бескупонная облигация номинальной стоимости 1000 руб. котируется по цене 735 руб. До погашения осталось четыре года. Если инвестор приобретет эту облигацию и сохранит ее до погашения, то годовая доходность составит 8%:

Как указывалась ранее, бескупонные облигации — это краткосрочные ценные бумаги, которые, как правило, обращаются не более года. Поэтому показатель п — дробное число. В практической деятельности для краткосрочных облигаций достаточно широко используется упрощенный метод расчета показателя доходности к погашению:

где г„ — доходность к погашению; Р — цена облигации, руб.; I — количество дней от даты покупки до даты погашения облигации; 365 — число дней в году.

Первый сомножитель I——— показывает реальную доходность, которую получит инвестор за период владения облигацией. При помощи второго сомножителя 365Д фактически полученная доходность приводится к годовой размерности.

Пример. На рынке бескупонная облигация продается по цене 80% поминальной стоимости. До даты погашения осталось 182 дня. Определите, какую доходность к погашению получит инвестор, приобретая эту облигацию. Биржевые цены облигаций указываются не в рублях, а в процентах от номинальной стоимости. Поэтому номинал облигации принимается равным 100%. Доходность к погашению по данной облигации

Если расчет произведен по сложному проценту, то

Рассчитанный таким образом показатель называют эффективной доходностью.

Разница в найденных значениях обусловлена тем, что в первом случае, получив средства от погашения облигаций, инвестор весь доход забирает, а инвестирует на следующий срок только первоначальную сумму. Таким образом, если инвестор приобрел за полгода до погашения облигацию номинальной стоимостью 1000 руб. за 80%, т.е. за 800 руб., то при погашении он будет иметь 1000 руб., из которых реинвестирует 800 руб. с такой же доходностью. Следовательно, за второе полугодие инвестор тоже получит доход в размере 200 руб. Суммарный доход за год составит 400 руб. (200 + 200), а годовая доходность - 50% (400 : 800).

Во втором случае предполагается, что после погашения облигации инвестор реинвестирует всю сумму (первоначальную и полученный доход). При погашении облигации через полгода после приобретения инвестор получит 1000 руб., из которых 800 руб.— это возврат первоначальных инвестиций, а 200 руб.— полугодовой доход. Всю сумму в размере 1000 руб. инвестор инвестирует еще на полгода с доходностью 25%, и за второе полугодие он получит доход 250 руб. Суммарный годовой доход 450 руб. (200 + 250), а доходность первоначальных инвестиций — 56,25% (450 : 800).

Приобретая бескупонную облигацию, инвестор не обязан держать ее до погашения. Если ему потребуются средства, то он может продать облигацию на вторичном рынке. В этом случае доходность его вложений за период владения облигаций (гц) определяется по формуле

где Рп, Р„р — цена соответственно покупки и продажи облигации; £вл — число дней от даты покупки до даты продажи.

Например, инвестор приобрел облигацию за 87% номинала, а через 60 дней продал ее за 93%. Его доходность за период владения облигацией в расчете на год составила

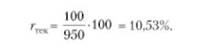

По купонным облигациям различают: текущую (купонную) и полную доходность. Текущая исчисляется как

где Сгод — годовая сумма купонных выплат; Ртек — текущая рыночная цена облигаций.

Например, облигация на рынке котируется по цене 950 руб. По облигации в течение года выплачивается по купону 100 руб. Текущая доходность по данной облигации составляет

Кроме того, на рынке облигаций рассчитывают полную доходность, т.е. доходность, которую получит инвестор, если сохранит облигацию до даты погашения. В связи с тем, что облигации на рынке котируются по цене, отличающейся от номинальной, а при погашении облигации инвестор получает номинальную цену, то полная доходность отличается от текущей.

Полная доходность купонных облигаций рассчитывается по специальным компьютерным программам или по таблицам.

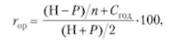

В ряде случаев полную доходность вычисляют по упрощенной формуле. В этом случае найденная доходность считается ориентировочной и рассчитывается но формуле

где Н — номинальная стоимость облигации; Р — цена облигации; п — число лет до погашения.

Например, Н = 1000 руб.; Р = 850 руб.; Сгол = 150 руб.; п = = 4 года.

Тогда

Точная доходность, вычисленная по компьютерной программе, в примере — 20,89%. Как мы видим, погрешность составила всего 0,62%. При этом следует обратить внимание, что ориентировочная доходность ниже, чем точная. Поэтому если инвестора устраивает размер ориентировочной доходности, то можно не определять точную доходность, которая получится еще выше. Такой эффект возникает, если облигация на рынке продается по цепе ниже номинала. Если облигация продается с премией, т.е. по цене выше номинала, то ориентировочная доходность будет завышенной по сравнению с точной.

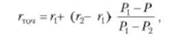

От показателя ориентировочной доходности можно перейти к показателю точной доходности. Для этого целесообразно воспользоваться формулой

где Г|, г2 — показатель доходности соответственно ниже и выше ориентировочной доходности; Р{, Р2 — цена облигации, рассчитанная соответственно для 7 и г2.

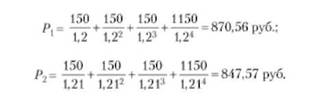

Если в нашем примере г = 20,27%, то в качестве г, можно взять 20%, а для г2=21%.

Для данных показателей доходности вычислим цены облигаций:

Исходя из полученных данных определяем точную полную доходность: