Доходности облигаций

Поскольку номиналы облигаций могут значительно отличаться друг от друга, то для сравнения абсолютные величины купонов или дохода по облигации малопригодны, следовательно, необходимо сравнивать облигации ио относительной величине, в роли которой выступает доходность облигаций.

Доходность к погашению

Среди всех доходностей, которые можно рассчитать для облигации, самой важной является доходность к погашению. Недаром в финансовых источниках информации часто указывается не рыночная цена облигации, а ее доходность к погашению (см. табл. 3.3).

Доходность к погашению (yield to maturity, YTM) – средняя доходность, которую получает владелец облигации, купив ее сейчас и продержав до момента погашения. Другими словами, это такая ставка сложных процентов, которая позволяет, положив сейчас на счет в банке сумму, равную текущей рыночной цене облигации, получать такие же выплаты, что и по облигации.

Пример 3.5. Рассмотрим облигацию, которая сейчас продастся на рынке по цене 1982.76 руб. Безотзывная облигация имеет купоны в размере 10% от номинала в 2000 руб., выплачиваемых ежегодно, до погашения облигации осталось ровно два года. Определим доходность к погашению данной облигации.

Решение

Нам нужна такая ставка процента по вкладу, при которой, положив сейчас 1982.76 руб. на счет, мы бы через год получили 200 руб. (сняли со счета), а еще через год 2200 руб. Таким образом, можно составить следующее уравнение:

решая которое, получаем ответ YTM = 10,5%. Внимательный читатель уже мог заметить, что это определение напоминает внутреннюю норму доходности (IRR) для денежного потока, если рассматривать покупку облигации и ее держание до погашения как последовательные денежные выплаты. Действительно, решая для данной облигации уравнение для внутренней нормы доходности денежного потока

получаем тот же самый ответ – 10,5%.

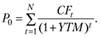

Таким образом, чтобы найти доходность к погашению конкретной облигации, необходимо решить уравнение

(3.4)

(3.4)

Пример 3.6. Инвестор приобрел облигацию с купонной ставкой 9% по номинальной стоимости за 1000 долл.. В момент покупки до наступления срока погашения оставалось полных четыре года.

1. Учитывая ежегодные процентные выплаты, вычислите эффективную доходность от владения этой облигацией, полученную инвестором, если все купонные выплаты были положены на банковский депозит под 6% годовых.

2. Какой была бы эффективная доходность от владения этой облигацией, если бы все купонные выплаты инвестор тратил немедленно по получении?

3. Какой была бы доходность, если бы инвестор все полученные купоны реинвестировал в покупку такой же облигации (точнее, пропорциональной части такой же облигации)?

Решение

Эффективная доходность от владения данной облигацией может быть найдена (по определению эффективной ставки) из соотношения  , где

, где  – сумма, которую инвестор получит к концу срока существования облигации с учетом всех сделанных реинвестиций.

– сумма, которую инвестор получит к концу срока существования облигации с учетом всех сделанных реинвестиций.

Считаем для первого случая:

Считаем для второго случая:

Считаем для третьего случая:

Таким образом, убеждаемся в том, что если при расчете доходности к погашению предполагается, что реинвестиции делаются под такую же ставку, то доходность к погашению и эффективная доходность, которую мы искали в этом примере, – это одно и то же. Полученный вывод справедлив не только для этой задачи, он верен для доходности к погашению облигаций в целом.

Обратим внимание читателя на тот факт, что часто в уравнениях присутствует то внутренняя, то рыночная стоимость. Чтобы у читателя не создалось ложного впечатления, что это одно и то же, поясним следующее.

Зная параметры облигации и требуемую норму доходности конкретного инвестора (или некую среднюю норму доходности среднего инвестора), аналитик находит внутреннюю стоимость облигации. Сравнивая эту стоимость с текущей рыночной ценой облигации, принимается то или иное инвестиционное решение.

Зная параметры облигации и ее доходность к погашению (или ожидаемую доходность), используемую в качестве ставки дисконтирования, аналитик узнает текущую рыночную цену облигации. Другими словами, используя в качестве ставки дисконтирования требуемую норму доходности, находят внутреннюю стоимость облигации, а используя в качестве ставки дисконтирования доходность к погашению, находят рыночную стоимость облигации.

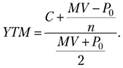

Однако решать уравнение (3.4) относительной переменной YTM весьма проблематично, так как это степенное уравнение п-й степени общего вида, алгоритма решения которого нет. Поэтому, без применения ЭВМ доходность к погашению считают по приближенной формуле

(3.5)

(3.5)

В Интернете или других учебниках можно встретить формулы приближенного вычисления YTM, отличные от формулы (3.5), однако их точность меньше. Также отметим, что формулу (3.5) можно использовать только для нахождения значение YTM. Если же, зная YTM, необходимо найти какой-то параметр по облигации, то использование формулы (3.5) является некорректным, в этом случае надо пользоваться уравнением (3.4).

Доходность за период владения

Другие типы доходности по облигации используются обычно в специальных случаях, когда необходимо быстрое сравнение или когда хочется узнать реализованную эффективность от владения облигацией.

Текущая доходность облигации (current yield, CY) представляет собой отношение годового купона по облигации и ее текущей рыночной цены. Фактически CY является купонной доходностью, посчитанной не в номинальном выражении, а в фактическом, так как рыночная цена облигации чаще всего не равна номинальной.

Но такой тип доходности редко используется из-за большого количества недостатков. Во-первых, не учитывается периодичность выплат по купонам. Во-вторых, не учитывается курсовая разница как источник дохода. В-третьих, не учитываются возможности по реинвестированию купонов.

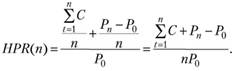

Доходность за период владения (holding period return, HPR) представляет собой среднюю годовую доходность с учетом всех доходов, полученных за период владения облигацией. Эта доходность лишена части недостатков текущей доходности, однако и она не учитывает возможности по реинвестиции полученных купонов.

(3.6)

(3.6)

Числитель дроби в формуле (3.6) показывает среднегодовые доходы по купонам  и среднегодовой доход по курсовой разнице

и среднегодовой доход по курсовой разнице  , что в сумме дает общий среднегодовой доход от владения данной облигацией. Знаменатель представляет сумму, за которую эта облигация была куплена, т.е. фактически затраты на приобретение получаемого дохода.

, что в сумме дает общий среднегодовой доход от владения данной облигацией. Знаменатель представляет сумму, за которую эта облигация была куплена, т.е. фактически затраты на приобретение получаемого дохода.

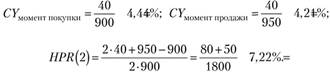

Пример 3.7. Инвестор в начале 2010 г. приобрел облигацию за 900 руб. Облигация номиналом 1000 руб. имеет 4%-ную купонную ставку, а до ее погашения остается еще восемь лет. В конце 2012 г. инвестор получил очередной купон и тут же продал эту облигацию за 950 руб. Определите текущую доходность облигации на момент ее покупки и на момент ее продажи, а также доходность за период владения.

Решение

Используя определения и формулу (3.6), имеем