Лекция 11. Дивидендная политика фирмы

Дивидендная политика - это составная часть политики распределения прибыли в компании, которая ориентируется на максимизацию ценности компании для акционеров.

Поскольку выплата дивидендов является текущим поступлением денежных средств к акционерам и одновременно их изъятием из оборота компании, следует внимательно относиться к этому аспекту распределения прибыли.

С одной стороны, дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на цену акций предприятия. Дивиденды представляют собой денежный доход акционеров и в определенной степени сигнализируют им о том, что предприятие, в акции которого они вложили свои деньги, работает успешно.

С другой стороны, реинвестирование прибыли является важнейшим источником финансирования деятельности компании. Поэтому для менеджмента предприятия важно определить оптимальный коэффициент дивидендного выхода, рассчитываемый как отношение суммы выплачиваемых дивидендов к общей величине прибыли, остающейся в распоряжении предприятия после покрытия процентов по финансовым обязательствам и уплаты налогов и других обязательных платежей. Это соотношение представляет собой основную задачу дивидендной политики.

Повышенное внимание отечественных и зарубежных авторов к различным аспектам дивидендной политики определяется рядом обстоятельств.

Во-первых, дивидендная политика оказывает влияние на отношения с инвесторами. Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены.

Во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений предприятия.

В-третьих, дивидендная политика воздействует на движение денежных средств предприятия (так, компания с низкой ликвидностью может быть вынуждена ограничить выплаты дивидендов).

В-четвертых, дивидендная политика сокращает собственный капитал предприятия, что может привести к росту коэффициента финансового рычага.

Теория дивидендной политики многогранна. Все исследователи в той или иной степени анализируют такие вопросы, как:

o роль дивидендной политики;

o влияние дивидендной политики компании на движение ее денежных средств и рыночную цену ее акций;

o преимущества и недостатки различных типов дивидендной политики;

o финансовые и операционные факторы, влияющие на сумму выплачиваемых дивидендов;

o различие между дивидендной политикой и дроблением акций, причины, по которым компания может выкупать свои акции, и финансовый результат таких действий и др.

Однако прежде всего ОГЛАВЛЕНИЕ дивидендной политики и проблемы ее разработки требуют выявления природы дивидендов. Приобретая акцию предприятия и становясь, таким образом, его совладельцем, обладатель денежного капитала рассчитывает получить не только требуемую ставку доходности, но и премии, реализуя своеобразный предпринимательский доход. Его размер зависит от многих факторов: компетентности управляющих, рискованности выбранной для вложений сферы деятельности, экономической конъюнктуры и т.п. В отличие от процента (например, по депозиту в банке или облигациям с фиксированной ставкой дохода) размер дивиденда заранее неизвестен. Поэтому, вкладывая деньги в обыкновенные акции, акционер подвергается известному риску, но при нормальном ходе дел на предприятии вознаграждается за это повышенным доходом. Отметим также, что если ставка дивиденда не превышает уровень инфляции, он выполняет ту же функцию, что и процент в сберегательном банке.

Вкладывая свои средства в акции, их собственник откладывает свое потребление, что является важным обстоятельством для балансирования потребительского рынка. Дивиденд в этом смысле - средство стимулирования распределения личного потребления во времени. Фактор времени необходимо учесть и в более общем виде: независимо от инфляции ситуация в экономике не остается неизменной, поэтому одна и та же сумма денег с течением времени становится не равной себе. Через разные виды процента это противоречие разрешается.

Известны два подхода к оценке влияния дивидендов на доходы акционеров. Первый предполагает активную роль дивидендов и наличие оптимального дивидендного выхода, хотя определение этого оптимума - задача исключительной сложности. Как правило, текущие дивиденды оказываются предпочтительнее будущих, равно как и возможный прирост собственного капитала.

Такой вывод базируется на принципе минимизации риска. Текущие дивиденды уменьшают для инвесторов уровень неопределенности относительно целесообразности и выгодности инвестирования. Кроме того отмечается, что даже относительно меньшая норма дохода на инвестиционный капитал приводит к возрастанию цены акционерного капитала.

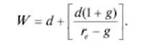

Активная роль дивидендов может быть проиллюстрирована через формулу фундаментальной стоимости собственного капитала на основе дисконтированных дивидендов (модель Гордона, см. гл. 9):

где УЕ - фундаментальная ценность собственного капитала фирмы; (1 - сумма выплаченных дивидендов; g - темп роста дивиденда.

Совокупное богатство акционеров IV, может быть найдено как сумма текущего дивиденда и фундаментальной стоимости собственного капитала, рассчитываемой через модель дисконтирования дивидендов:

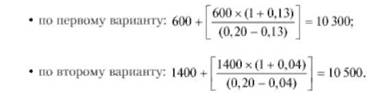

Пример 11.1

Менеджеры предприятия рассматривают два варианта распределения чистой прибыли, размер которой за год составил 2 млн руб.:

1) реинвестирование 70% чистой прибыли (1400 д.е.);

2) реинвестирование 30% чистой прибыли (600 д.е.). Оставшаяся часть прибыли выплачивается акционерам в виде дивидендов.

Первый вариант обеспечивает больший темп роста прибыли и дивидендов: gx = 13%, второй - меньший: ^ = 4%. Приемлемый уровень доходности по акциям менеджеры оценили в 20%.

Тогда совокупное богатство акционеров составит, тыс. руб.:

Как видно, оба варианта приносят акционерам практически одинаковые выгоды, хотя реинвестирование большей прибыли в данном случае несколько менее доходно, чем выплата больших дивидендов.

Второй подход является логическим развитием теории Модильяни и Миллера. В соответствии с ним инвесторы на совершенном и полном рынке капитала должны быть безразличны к форме выплаты дивидендов, а также к их размеру. Это связано с воздействием рыночного арбитража. Если акционеры получили меньшие дивиденды, они продают акции, если большие - покупают. Ценность же фирмы определяется денежными потоками в операционной деятельности и инвестиционными возможностями. Поэтому величина дивидендов не влияет на изменение совокупного богатства акционеров. Поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как проанализированы все возможности для эффективного реинвестирования прибыли, т.е. дивиденды выплачиваются после того, как профинансированы все приемлемые инвестиционные проекты. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются. И наоборот, если таких проектов нет, то прибыль в полном объеме направляется на выплату дивидендов.

Подход Модильяни - Миллера базируется на ряде важных предпосылок, главными из которых являются:

o наличие характеристик совершенного рынка капитала;

o независимость инвестиционных и финансовых решений фирмы;

o неизменность инвестиционной и финансовой политики;

o наличие возможности заключать полные контракты с менеджерами;

o финансирование компании только с помощью собственного капитала [Ивашковская, 2008].

Дивидендная политика включает в себя принятие решения о выплате акционерам прибыли в форме дивидендов или удержании се для инвестирования на предприятии. Решение о выплате дивидендов фактически является решением о финансировании, поскольку увеличение коэффициента дивидендных выплат (доля прибыли, выплачиваемой акционерам в форме дивидендов) уменьшает объем реинвестируемой прибыли. Если рассматривать дивидендную политику только как решение финансирования, то выплата дивидендов выступает в пассивной роли. Мри рассмотрении дивидендов как пассивного остатка, определяемого только наличием выгодных инвестиционных предложений, подразумевается, что для инвестора не существует различия между выплатой дивидендов и накоплением предприятием нераспределенной прибыли. Если инвестиционные проекты обещают уровень рентабельности, превышающий требуемый, инвесторы могут предпочесть вариант накопления. Если ожидаемая прибыль от инвестиций равна требуемой, то, с точки зрения инвестора, ни один из вариантов не имеет преимуществ. В противном случае инвесторы предпочтут выплату дивидендов.

Второй ключевой вопрос при выборе дивидендной политики - вопрос выбора оптимальной дивидендной политики, т.е. политики, обеспечивающей как максимизацию совокупного богатства акционеров, так и достаточное финансирование деятельности предприятия. Нахождение оптимальной дивидендной политики - исключительно трудная задача: необходимо найти баланс между текущими дивидендами и будущим ростом, который максимизировал бы цену акций предприятия. Сложность заключается еще в том, что оптимальная дивидендная политика - это субъективная политика каждого отдельного предприятия, выбираемая исходя из особенностей предприятия, его владельцев, инвестиционных возможностей и других факторов, влияющих на дивидендную политику. В числе таких факторов в научной литературе называются: темп роста компании, ее рентабельность, стабильность доходов, удержание контроля над деятельностью компании, степень финансирования за счет заемного капитала, возможность финансирования из внешних источников, стадия жизненного цикла и масштабы компании, налоговые ставки на дивиденды и доходы с прироста капитала, предпочтения акционеров, ограничения правового характера и др.