Анализ состава, структуры, динамики и состояния основных средств

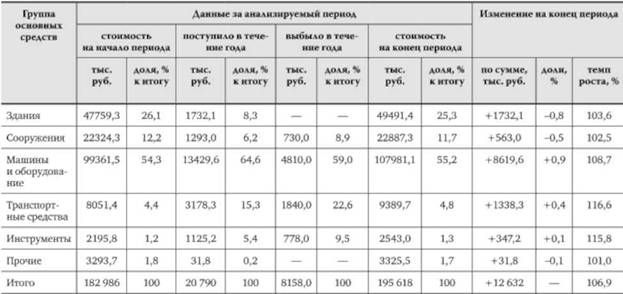

Анализ состава, структуры и динамики основных средств может проводиться в разрезе классификационных групп, рассмотренных в параграфе 7.1. по форме, приведенной в табл. 7.1.

В соответствии с проведенным анализом делают выводы о наиболее важных тенденциях изменения состава и структуры основных средств. В нашем примере в целом рост стоимости основных средств составил 12 632 тыс. руб., или 106,9%. Наибольший рост как по сумме, так и по удельному весу наблюдается по активной части основных средств (машины и оборудование, транспортные средства, инструменты), что признается положительной тенденцией.

Исходя из данного анализа судят о тенденциях изменения состава и структуры основных средств.

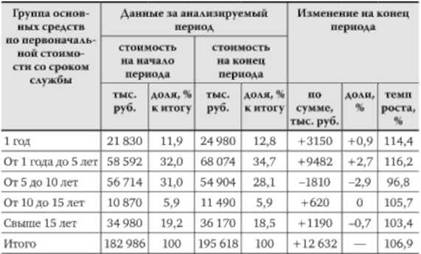

Структуру и динамику основных средств (особенно актуально такой анализ осуществлять относительно машин и оборудования) можно также изучить, сгруппировав их по возрастному составу, как в табл. 7.2.

В нашем примере возрастной состав основных средств меняется в положительную сторону: увеличивается доля основных средств со сроком службы до 5 лет. Другие группы меняются несущественно.

Для более детальной оценки изменения основных средств рассчитывают коэффициенты их движения.

Коэффициент обновления характеризует долю новых основных средств в общей их стоимости на конец периода

Таблица 7.1. Анализ состава, структуры и динамики основных средств

Таблица 7.2. Структура и динамика основных средств по срокам службы

Срок обновления показывает, за какой срок в среднем произойдет обновление основных средств при условии сохранения темпов их поступления:

Коэффициент выбытия характеризует долю выбывших основных средств:

Если Кобн > Квыб, это свидетельствует о совершенствовании материально-технической базы производства, а увеличение стоимости основных средств на конец периода - о ее расширении. Если Квыб > Средней нормы амортизации, организация списывает основные средства до истечения срока амортизации. Если Квыб < Средней нормы амортизации, организация накапливает устаревшие основные средства.

Техническое состояние основных средств можно оценить на основе следующих показателей:

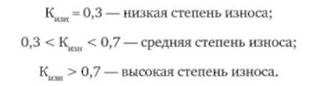

Коэффициент износа

Коэффициент годности

Поскольку разные группы основных средств имеют разный срок полезного использования, на основе которого рассчитываются нормы амортизации, то коэффициенты технического состояния определяются по каждой амортизационной группе:

Коэффициент износа характеризует лишь степень физического износа. Однако в настоящее время основные средства в большей степени подвержены моральному износу, степень которого можно оценить только экспертным путем. На уровень коэффициента износа влияет структура основных средств по возрастному составу. Для того чтобы оценить эту структуру, основные средства группируют по срокам полезного использования.

Степень износа можно снизить путем обновления основных средств, списания морально изношенных основных средств, проведения капитальных ремонтов.

Обеспеченность организации основными средствами по видам устанавливается при сравнении фактического их наличия с плановой потребностью.

Анализ эффективности использования основных средств

Методика анализа эффективности использования основных средств, их эксплуатации и обновления должна учитывать ряд положений:

o функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

o момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

o эффективность использования основных средств оценивается по разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения.

Общая эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, фондорентабельности, относительной экономии, повышения объема выпускаемой продукции, работ услуг.

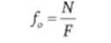

Фондоотдача характеризует объем выпущенной (проданной) продукции к среднегодовой стоимости основных средств:

положительно оценивается рост показателя в динамике.

Можно преобразовать модель, введя показатель среднегодовой стоимости активной части /у

где N - объем выпуска продукции, тыс. руб.; I7, Ра - среднегодовая стоимость соответственно основных средств и активной части основных средств, тыс. руб.; N/Fй - фондоотдача активной части основных средств, доли ед.; Ра/^-доля активной части основных средств в их общей стоимости, доли ед.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных средств (т.е. в соотношении активной и пассивной их частей) повлияли на изменение показателя фондоотдачи.

Для того чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных средств (в том числе машин и оборудования), необходимо использовать в анализе более полную модель

где Рм - стоимость работающих установленных машин и оборудования, тыс. руб.; Тс см - количество отработанных станко-смен в анализируемом периоде; (2об - количество единиц действующего оборудования; Д - продолжительность анализируемого периода, дни; Соб - средняя стоимость единицы оборудования, тыс. руб.; Тн ч - количество отработанных машино-ч.

Данная модель позволяет оценить влияние на динамику фондоотдачи следующих факторов:

o доли активной части основных средств в их общей стоимости;

o доли машин и оборудования в стоимости активной части основных средств;

o коэффициента сменности работы оборудования;

o продолжительности станко-смены;

o выработки продукции за один машино-час.

Расчет влияния факторов можно провести методом цепных подстановок. Факторное моделирование позволяет выявить причины изменения фондоотдачи, которые зависят от экстенсивности и интенсивности использования основных средств.

Использование основных средств эффективно, если относительный прирост физического объема выпущенной продукции или прибыль превышает относительный прирост стоимости основных средств за анализируемый период. На динамику фондоотдачи может оказать влияние переоценка основных средств, так как в этом случае их стоимость увеличивается без изменения их производительности. Кроме этого, на динамике фондоотдачи может сказаться инфляция. Поскольку ее темпы различны в разных отраслях, то в случае если темпы роста цен на продукцию выше, чем темпы роста цен на основные средства, то динамика фондоотдачи будет положительной, и наоборот. Также динамика фондоотдачи зависит от изменения ассортимента выпускаемой продукции, т.е. увеличение доли фондоемкой продукции при прочих равных условиях приведет к снижению фондоотдачи, и наоборот.

Рост фондоотдачи ведет к относительной экономии основных средств. Размер относительной экономии основных средств рассчитывается как разность среднегодовой стоимости основных средств отчетного периода и среднегодовой стоимости основных средств базисного периода, скорректированного на рост объема выпуска продукции.

Фондоемкость (показатель, обратный фондоотдаче) характеризует размер выпущенной продукции на 1 руб. основных средств:

положительно оценивается снижение показателя в динамике.

Изменение показателя фондоемкости показывает изменение (снижение или прирост) стоимости основных средств на 1 руб. объема выпуска продукции. Соотношение темпа прироста основных средств и темпа прироста объема выпуска продукции характеризует прирост основных средств на 1% прироста объема производства. Если показатель менее единицы, это свидетельствует о повышении эффективности использования основных средств.

Поскольку использование основных средств нельзя оценивать в отрыве от трудовых ресурсов, можно преобразовать модель фондоемкости, введя показатель среднесписочной численности рабочих

где /в = РУЧр - показатель фондовооруженности труда; Вг = М/Чр - выработка продукции на одного рабочего, или производительность труда; Чр - численность рабочих.

Наиболее обобщающий показатель эффективности использования основных средств - фондорентабельность. Применяется этот показатель для оценки эффективности использования основных средств при условии, что вся произведенная продукция будет продана, т.е. объем выпуска продукции (/V) будет равен объему продаж (5). Если же не вся произведенная продукция будет продана, то необходимо ввести коэффициент продажи продукции, отражающий долю проданной продукции в объеме выпущенной продукции 5 = N ■ & :

характеризует величину прибыли от продаж, приходящуюся на 1 руб. основных средств.

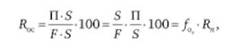

Модель можно преобразовать следующим образом:

где/о = Б/Р- фондоотдача, рассчитанная на основе выручки; Кп = П/5 o 100 - рентабельность продаж.

Взаимосвязь между всеми рассмотренными показателями представлена на рис. 7.1.

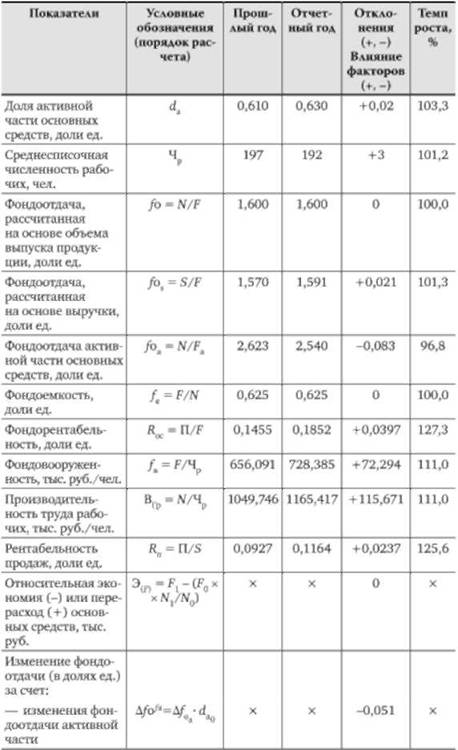

Рассмотрим результаты анализа показателей эффективности использования основных средств на примере табл. 7.3.

Рис. 7.1. Структурная модель факторного анализа фондоотдачи и фондорентабельности

Таблица 7.3. Результаты анализа эффективности использования основных средств

При оценке показателей эффективности использования основных средств следует обратить внимание на следующее: поскольку темпы роста среднегодовой стоимости основных средств и темпы роста выпуска продукции совпадают, фондоотдача в отчетном году не изменилась. Но если рассчитывать показатель фондоотдачи на основе выручки, то динамика положительна (рост 101,3%), что объясняется ростом доли проданной продукции в объеме выпуска.

Аналитик при проведении анализа должен иметь в виду, что результаты анализа могут зависеть от методики расчета показателей.

Факторный анализ показателей эффективности дал следующие результаты. Уменьшение фондоотдачи активной части основных средств (-0,083) оказало отрицательное влияние на общую фондоотдачу, вместе с тем изменение структуры основных средств, т.е. увеличение доли активной части на 3,3%, компенсировало это снижение. Фондоемкость также не изменилась. Отрицательное влияние изменения производительности труда на фондоемкость компенсировалось положительным влиянием роста фондовооруженности. Заметно выросла фондорентабельность (125%). Это произошло под влиянием роста фондоотдачи, рассчитанной на основе выручки, а также роста рентабельности продаж.