Анализ использования фонда заработной платы

Анализ использования средств на оплату труда тесно связан с анализом трудовых ресурсов. С одной стороны, рост производительности труда служит предпосылкой для повышения его оплаты, с другой стороны, повышение заработной платы представляет собой мотивацию к повышению производительности труда.

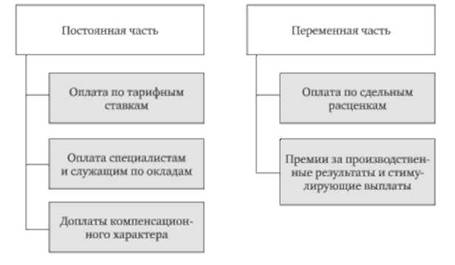

При проведении анализа фонда заработной платы прежде всего изучаются его состав и структура (рис. 9.6).

Рис. 9.6. Состав фонда заработной платы

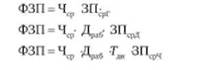

Для оценки динамики фонда заработной платы необходимо учесть влияние изменения объема выпуска продукции на переменную часть фонда, т.е.

где ФЗП1 - фонд заработной платы в отчетном периоде, тыс. руб.; ФЗП0пср, ФЗП0пост - переменная и постоянная части фонда заработной платы в базисном периоде, тыс. руб.; ЛГ0, г7, - объем выпуска продукции соответственно в базисном и отчетном периодах, тыс. руб.

На постоянную часть фонда заработной платы влияют следующие факторы:

o численность работников;

o количество отработанных дней;

o средняя продолжительность рабочего дня;

o среднечасовая заработная плата.

На переменную часть фонда заработной платы оказывают влияние:

o объем выпуска продукции, работ, услуг;

o структура выпуска;

o трудоемкость отдельных видов продукции, работ, услуг;

o уровень среднечасовой оплаты.

Для проведения факторного анализа фонда заработной платы можно использовать следующую систему моделей:

где Чср - среднесписочная численность работников, чел.; Драб - количество дней, отработанных одним работником в год; 7дн - средняя продолжительность рабочего дня; ЗПсрР З^срЛ' ЗПсрЧ - среднегодовая, среднедневная и среднечасовая заработная плата одного работника, тыс. руб.

Расчет влияния факторов можно провести методом абсолютных разниц или интегральным методом.

Поскольку оплата труда, как уже отмечалось, служит мотивирующим фактором, необходимо проанализировать динамику средней заработной платы по организации в целом, по отдельным структурным подразделениям и категориям персонала.

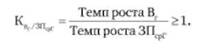

В процессе анализа необходимо установить соответствие между темпами роста производительности труда и темпами роста средней заработной платы

Для обеспечения расширения деятельности и повышения ее эффективности необходимо, чтобы темпы роста производительности труда опережали темпы роста средней заработной платы. Это соотношение считается одним из базовых для оценки пропорциональности и эффективности деятельности организации. Изменение соотношения между темпами роста производительности труда и средней заработной платы может привести к экономии или перерасходу фонда заработной платы:

Для оценки эффективности использования фонда заработной платы изучается динамика следующих показателей: o зарплатоотдача

где N - объем выпуска продукции, тыс. руб., ФЗП - фонд заработной платы, тыс. руб.; Вчас - среднечасовая выработка одного рабочего, тыс. руб./чел.; Тт - средняя продолжительность рабочего дня, ч; Дра6 - количество дней, отработанных одним рабочим за год; с*р-доля рабочих в общей численности персонала; ЗПсрГ - среднегодовая заработная плата, тыс. руб.; o размер прибыли на 1 руб. заработной платы

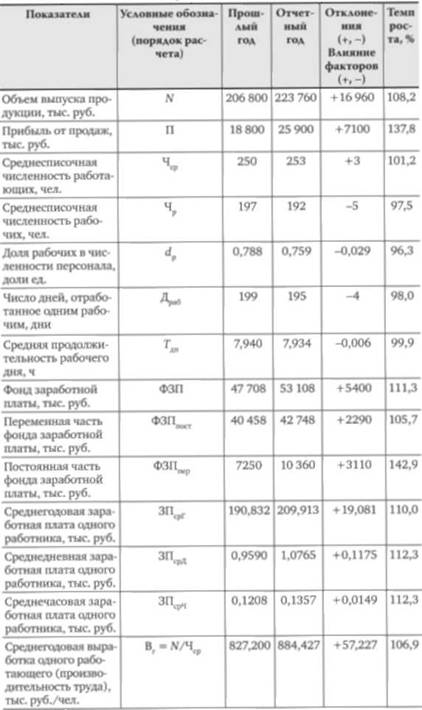

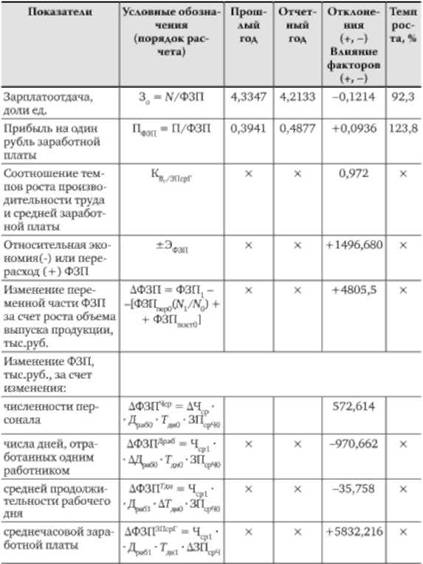

Расчет влияния факторов по этим моделям проводится с помощью метода цепных подстановок. Рассмотрим анализ использования фонда заработной платы (табл. 9.7).

Таблица 9.7. Анализ фонда заработной платы

Анализ показывает, что фонд заработной платы в отчетном году вырос на 11,3%. Причем за счет увеличения объема производства рост составил 4805 тыс. руб. На увеличение фонда заработной платы оказали влияние рост среднесписочной численности персонала и увеличение среднечасовой заработной платы. За счет уменьшения количества рабочих дней и продолжительности рабочего дня фонд заработной платы уменьшился.

В отчетном году производительность труда росла медленнее, чем средняя заработная плата, что привело к относительному перерасходу фонда заработной платы. Очевидно, что управленческие решения должны быть направлены на восстановление нормального соотношения между этими показателями, так как дальнейшее несоблюдение этого базового соотношения может привести к серьезным последствиям: недополучению прибыли или даже возникновению убытков.

Дополнить анализ использования фонда заработной платы можно анализом обоснованности применяемых в организации форм и систем оплаты труда. Такой анализ в основном проводят в разрезах структурных подразделений и отдельных категорий персонала.