Виды кредитно-денежной политики

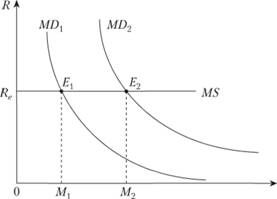

Указанные меры кредитно-денежной политики позволяют осуществлять эффективное антициклическое регулирование в странах с рыночной экономикой. Правительство проводит жесткую кредитно-денежную политику, поддерживая на определенном уровне объем денежной массы (см. рис. 9.4), либо гибкую кредитно-денежную политику, удерживая на некотором заданном уровне ставку процента. Так, центральный банк в качестве тактической цели ставит перед собой задачу удержания ставки процента па неизменном уровне, допуская рост денежной массы путем покупки на открытом рынке ценных бумаг и увеличивая тем самым кредитные ресурсы коммерческих банков (рис. 9.5).

Рис. 9.5. Изменение спроса на деньги при горизонтальной кривой предложения

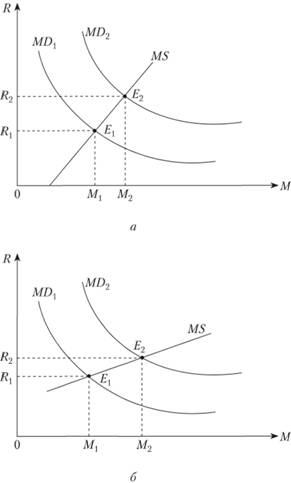

Центральный банк не может одновременно зафиксировать и денежную массу, и ставку процента. Чаще всего ему приходится прибегать к промежуточным вариантам – относительно более жесткой (рис. 9.6, а) или относительно более гибкой кредитно-денежной политике (рис. 9.6, б). Угол наклона кривой MS отражает большую степень влияния изменения спроса на деньги на денежную массу либо на ставку процента.

Рис. 9.6. Относительно жесткая (а) и относительно гибкая (б) кредитно-денежная политика

Выбор конкретного варианта кредитно-денежной политики зависит того, какие факторы повлияли на изменение спроса на деньги, и в целом от текущей экономической ситуации. В развитых странах до середины 1970-х гг. особое внимание уделялось поддержанию стабильности ставки процента в целях предотвращения колебания инвестиционного спроса, что вполне соответствовало целям антициклической политики. Поэтому проводилась относительно гибкая кредитно-денежная политика.

В середине 1970-х гг. разразился энергетический кризис, подтолкнувший развитие инфляционных процессов в развитых странах. В этих условиях центральные банки западноевропейских стран и Федеральная резервная система (ФРС) США поставили во главу угла стабилизацию денежной массы при допущении колебания процентной ставки. Кредитно-денежная политика была существенно ужесточена. В 1980-е, а также 1990-е гг. проводилась более гибкая кредитно-денежная политика в соответствии с текущей экономической конъюнктурой.

В механизме действия кредитно-денежной политики можно выделить пять последовательно связанных рычагов:

• приведение в действие инструментов кредитно-денежной политики (операций на открытом рынке, дисконтирования, изменения нормы обязательных резервов);

• увеличение или сжатие объема денежной массы;

• движение ставки процента на денежном рынке;

• динамика совокупного спроса, связанная, в частности, с активизацией или ослаблением инвестиционной деятельности в экономике;

• изменение совокупного предложения как реакция на изменение совокупного спроса.

Каждый из указанных элементов запускается предыдущим и, в свою очередь, приводит в действие последующий рычаг. Поэтому сбой в работе любого рычага ослабляет результативность проведения кредитно-денежной политики. Так, слабая реакция инвесторов на заметное снижение процентной ставки, вызванной, в свою очередь, существенным расширением объема денежной массы, не вызовет адекватного расширения совокупного спроса, а в конечном итоге и совокупного предложения, на что было направлено действие кредитно-денежной политики в целом. При этом вероятно усиление инфляционных процессов. Данная ситуация может быть связана с нестабильной политической ситуацией в стране, подавляющей инвестиционную активность.

Нами охарактеризован в целом механизм действия кредитно-денежной политики с его основными мотивами, базовыми функциональными зависимостями и наиболее действенными рычагами.

Вместе с тем следует учитывать сложность и многоплановость воздействия кредитно-денежной политики на экономику, неоднозначность последствий тех или иных ее мер.

В кейнсианской модели ставка процента выполняет функцию проводника импульса, поступающего с денежного рынка на другие рынки национальной экономики. Монетаристы в функции спроса на деньги, как ранее отмечалось, учитывают реальный капитал. При оценке последствий воздействия кредитно-денежной политики на экономику в соответствии с монетаристским подходом следует выделять характер ее воздействия на реальный и денежный секторы.

Предположим, что происходит снижение нормы обязательных резервов. Следствие этого – увеличение избыточных ресурсов коммерческих банков, которые используют их на покупку ценных бумаг и предоставление кредитов. Происходит снижение ставки процента и увеличение денежных остатков у экономических субъектов. Последствия для экономики данных процессов могут быть различными применительно к реальному и финансовому секторам.

Если реальные и финансовые активы хотя бы частично взаимозаменяемы (субституты), то снижение ставки процента активизирует инвесторов. Спрос на реальный капитал возрастет. При отсутствии взаимозаменяемости реальных и финансовых активов снижение ставки процента вызовет рост финансовых активов, а на реальный капитал спрос не изменится. По сути, изменения происходят только на денежном рынке, не затрагивая ситуацию на рынке товарном. В этом – суть так называемого эффекта субституции.

Кроме данного эффекта существует эффект имущества.

При увеличении денежных остатков домашних хозяйств возрастает их спрос на реальные активы, финансовые активы, а также потребительские блага.

В целом же эффект субституции и эффект имущества приводят к возрастанию совокупного спроса.

Следует учитывать реальную опасность попадания экономики в так называемую ликвидную ловушку в том случае, если государство злоупотребляет расширением денежной массы в целях стимулирования инвестиционной активности в экономике. Действительно, при прочих равных условиях увеличение предложения денег ведет к снижению процентной ставки и повышению спроса на заемный капитал.

Вместе с тем процентная ставка может снижаться только до некоторого минимального уровня, которому соответствует определенный объем денежной массы. Если же государство будет продолжать наращивать объем денежной массы, то дальнейшего снижения ставки процента не последует, а значит, и повышения инвестиционной активности не произойдет.

Данная мера приведет к переполнению каналов денежного обращения не обеспеченными товарами денег и повышению темпов инфляции. Возникнет ситуация нарушения взаимодействия денежного и товарного рынков, т.е. серьезный дисбаланс в экономике. Собственными механизмами выхода из ликвидной ловушки денежный рынок не располагает.

В этом случае требуются действенные государственные меры по оживлению конъюнктуры на рынке товаров и услуг с тем, чтобы увеличение товарной массы покрыло избыток денег в экономике. В противном случае нарастают инфляционные ожидания хозяйствующих субъектов, которые форсируют текущий спрос, снижая долю сбережений, и ликвидная ловушка "запирается" замком инфляционных ожиданий, что еще больше затрудняет выход из данной ситуации. В истории такие примеры известны. По мнению некоторых экономистов кейнсианского направления, экспансионистская кредитно-денежная политика времен "Великой депрессии" оказалась несостоятельной из-за наличия в американской экономике ликвидной ловушки.

Механизмы действия денежного рынка в коротком и долгом периодах имеют существенные различия.

Государство может воздействовать на инвестиционную активность в экономике через процентную ставку как передаточный механизм в пределах короткого периода. Иными словами, те способы государственного регулирования инвестиционной активности через расширение или сжатие денежной массы, о которых речь шла до сих пор, относятся преимущественно к сфере краткосрочного стабилизирующего и стимулирующего воздействия на рыночную экономику.

Что касается кредитно-денежной политики в долгом периоде, которой в данной главе коснемся кратко, то согласно известному эффекту Фишера в этом периоде норма процента утрачивает связь со спросом и предложением денег. Обоснованность данного эффекта подтверждена многочисленными эконометрическими разработками применительно к основным параметрам денежного рынка.

Выдающийся американский экономист М. Фридман представил условие долгосрочного равновесия денежного рынка следующим образом.

Долгосрочный (среднегодовой) темп роста предложения денег равен сумме долгосрочного (среднегодового) темпа роста реального совокупного дохода и ожидаемого темпа роста инфляции.

Данное уравнение выражает стратегическую цель денежной политики: поддержание устойчивых темпов роста экономики при низком контролируемом темпе инфляции.

Таким образом, можно сделать следующие выводы по поводу механизмов кредитно-денежного регулирования рыночной экономики.

1. Посредством регулирования денежного рынка государство воздействует на инвестиционную активность в экономике. Важнейшим регулятором денежного рынка служит процентная ставка. Ее свободное колебание остается необходимым условием эффективного функционирования денежного рынка и рыночного механизма национальной экономики в целом. Так, расширение денежной массы в коротком периоде снижает ставку процента. Удешевление кредита ведет к повышению инвестиционной активности, росту национального дохода. Последний, в свою очередь, увеличивает спрос на деньги, процентная ставка увеличивается. Ставка процента колеблется, стремясь к равновесному уровню.

2. Если непосредственная цель кредитно-денежной политики в коротком периоде – регулирование процентной ставки, то долгосрочная кредитно-денежная политика призвана обеспечить стабильность темпов роста экономики и ее антиинфляционное регулирование. При реализации краткосрочной кредитно-денежной политики недопустимо попадание экономики в ликвидную ловушку. Тактические меры должны проводиться в рамках долгосрочной денежной стратегии.