Расходы строительного предприятия на производство строительной продукции, работ и услуг

Расходы строительного предприятия — это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала предприятия.

Расходы строительного предприятия от обычной деятельности — это расходы, связанные с производством СМР и реализацией строительной продукции или оказания услуг.

Расходы принимаются к учету:

• в сумме, равной оплате и (или) кредиторской задолженности, связанной с приобретением сырья, материалов, товаров и иных материально-производственных запасов, предназначенных для строительного производства;

• в сумме расходов, возникающих в процессе изготовления строительных конструкций, деталей и изделий для целей производства строительной продукции и ее реализации, формирующих себестоимость строительной продукции.

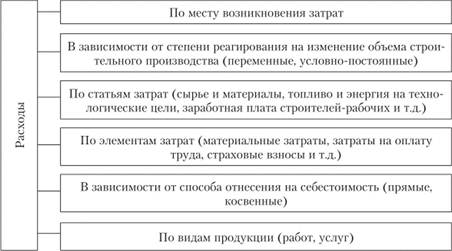

Для исчисления себестоимости расходы строительной продукции группируются по элементам затрат.

При планировании, учете и анализе затрат, образующих себестоимость продукции, работ, услуг, применяются следующие виды груннировки расходов (рис. 12.1).

Рис. 12.1. Классификация расходов, формирующих себестоимость строительной продукции, работ, услуг

Помимо затрат, связанных с производством строительно-монтажных работ, услуг, предприятие несет прочие расходы:

• расходы, связанные со сдачей во временное пользование активов организации;

• расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности;

• штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием;

• возмещение причиненных предприятием убытков;

• убытки прошлых лет, признанные в отчетном году;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме иностранной валюты), продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование кредитов и займов;

• суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовая разница валют.

По источникам осуществления расходы строительного предприятия можно подразделить;

1) на включаемые в себестоимость строительной продукции, работ, услуг;

2) относимые на финансовые результаты (убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания; убытки от хищений, некоторые виды налогов и т.д.);

3) осуществляемые за счет чистой прибыли, остающейся в распоряжении строительного предприятия после налогообложения (затраты на ОГЛАВЛЕНИЕ культурно-бытовых объектов, выплаты доходов, но ценным бумагам предприятия, образование различных фондов и т.п.).

Исходя из обратно пропорциональной зависимости между эффективностью (рентабельностью) деятельности и расходами предприятия, целесообразно разрабатывать меры по снижению расходов. Так, для снижения расходов, относимых на себестоимость продукции, применяются мероприятия по увеличению производительности труда, оптимизации материально-технического обеспечения, использованию более экономичных инновационных материалов и технологий и т.д. Для снижения расходов, относимых на финансовые результаты, применяются меры по реструктуризации задолженностей, превентивные мероприятия по снижению криминогенных рисков и т.п. Расходы, осуществляемые за счет чистой прибыли предприятия, как правило, носят характер инвестирования средств в развитие материальной базы или кадрового потенциала предприятия.