Прошлое, будущее и нель данной книги

Теперь мы можем лучше попять, почему риск-менеджмент прошел такой тернистый путь за последнее десятилетие. Отчасти причины заключаются в неуловимой и смутной природе риска – если его не ожидают и он не определен, то это не риск! Как мы уже знаем, форма риска меняется в соответствии с перспективами, условиями на рынке, склонностью компании или ее менеджмента к риску и даже системой классификации, которую мы используем.

Отчасти причина заключается также в относительной неразвитости финансового риск-менеджмента. Методы, компетенции, рынки и инструменты постоянно эволюционируют с тем, чтобы привести риск-менеджмент к новым достижениям и... провалам. Вместо того чтобы рассматривать управление рисками как область деятельности, компьютерную систему, правила игры или корпоративную политику, риск-менеджмент правильнее описать как систему концепций, которая позволяет распознавать риски и управлять ими специальным и динамическим образом.

Вероятно, самой важной задачей риск-менеджмента больше не является разработка специализированных математических мер риска (хотя, разумеется, попытки продолжаются). Возможно, она заключается в формировании еще более развитой культуры риск-менеджмента в каждой организации. Нам необходимо сформировать более глубокую культуру и грамотность в сфере управления рисками с тем, чтобы ключевые сотрудники, работающие в компаниях, от бэк-офиса до совета директоров понимали, как они могут повлиять на профиль риска компании. Вот о чем эта книга. Мы надеемся, что она поможет людям, не имеющим специальных математических знаний, понять последние тенденции в риск-менеджменте, увидеть его сильные стороны и поставить под вопрос слабые стороны конкретного решения. Незнание математики не должно стать препятствием для наших читателей, рассчитывающих внести свой вклад в управление рисками.

Мы также надеемся, что риск-аналитики и математики, ознакомившись с нашей книгой, получат лучшее представление о том, как методы анализа вписываются в общую программу управления рисками, и более четкое понимание того, что их роль заключается не только в передаче результатов анализа рисков, но и его смысла.

к главе 1. Типология рисков

В гл. 1 мы определили риск как волатильность доходностей, ведущую к непредвиденным потерям, где бо́льшая волатильность показывает больший риск. На волатильность доходностей прямо или косвенно влияют ряд переменных, которые мы называем факторами риска, а также взаимодействие между этими факторами. Но как мы можем систематически рассмотреть совокупность всех факторов риска?

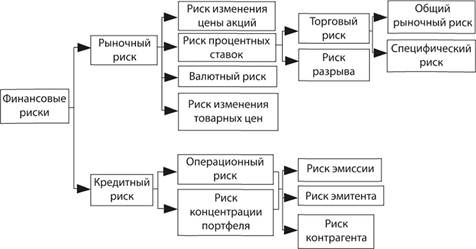

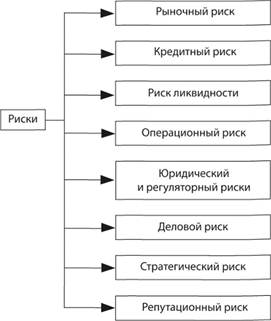

Факторы риска могут быть в широком смысле сгруппированы в следующие категории: рыночный риск, кредитный риск, риск ликвидности, операционный риск, юридический и регуляторный риски, деловой риск, стратегический риск и репутационный риск (рис. 1А-1). Эти категории могут быть дополнительно разделены па специальные (см. пример на рис. 1Л-2 для рыночного и кредитного рисков).

На этом рисунке мы разделили рыночный риск на риск изменения цены акций, риск процентных ставок, валютный риск и риск изменения товарных цен так, чтобы это соответствовало задачам нашего изложения. Затем мы разделили риск процентных ставок на торговый риск и особый случай риска разрыва; последний относится к риску, который возникает в бухгалтерском балансе учреждения как результат различной чувствительности активов и пассивов к изменениям процентных ставок (см. гл. 8).

Теоретически более подробная классификация точнее определяет риски. На практике этот процесс ограничен степенью сложности модели, которая может быть обработана доступными средствами, а также стоимостью и доступностью внутренних и рыночных данных.

Рассмотрим более подробно категории риска, представленные па рис. 1А-1.

РИСУНОК 1А-1. Типология рисков

РИСУНОК 1А-2. Схематическое представление финансовых рисков по категориям