Оценка экономической эффективности деятельности строительного предприятия

Одним из важнейших обобщающих показателей, характеризующих экономическую эффективность работы строительных предприятий, является рентабельность. Коэффициенты рентабельности — коэффициенты, показывающие отношение прибыли к объему продаж либо инвестиций.

Коэффициенты рентабельности бывают двух видов: 1) показывающие соотношение прибыли и объема продаж и 2) соотношение прибыли и инвестиций в активы. В совокупности коэффициенты характеризуют общую эффективность деятельности предприятия.

Для характеристики прибыльности, или рентабельности строительных предприятий используют не только абсолютную величину прибыли, но и ее относительную величину, т.е. отношение суммы к себестоимости или к сметной стоимости; такой показатель называют уровнем рентабельности. Рентабельность отражает, насколько эффективна деятельность строительного предприятия. В строительном производстве различают сметный, плановый и фактический уровни рентабельности.

Сметный уровень рентабельности /?см рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

(12.8)

где Ксм — сметный уровень рентабельности, %; Сп — сметная прибыль, тыс. руб.; — сметная стоимость объекта, тыс. руб.

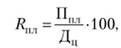

Плановый уровень рентабельности определяется по формуле:

(12.9)

где Кпл — плановый уровень рентабельности, %; Ппл — плановая прибыль, тыс. руб.; Дц — договорная цена, тыс. руб.

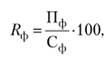

По окончании строительства объекта и завершении расчетов с заказчиком определяется фактическая рентабельность'.

(12.10)

где /?ф — фактическая рентабельность, %; Пф — фактическая прибыль от сдачи объекта с учетом экономии и компенсации, тыс. руб.; Сф — фактическая стоимость строительства объекта, тыс. руб.

В практике работы строительных предприятий применяется ряд показателей рентабельности в зависимости от поставленных целей. Наиболее часто используемыми показателями являются показатели рентабельности: всех активов предприятия, реализации продукции, работ, услуг, собственного капитана.

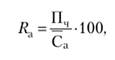

Рентабельность всех активов предприятия рассчитывается делением чистой прибыли на среднегодовую стоимость активов предприятия:

(12.11)

где Яр — рентабельность реализации, %; Пр — прибыль, тыс. руб.; Ррсал - объем реализации продукции, работ, услуг, тыс. руб.

Различают два вида основных показателей рентабельности реализации: из расчета прибыли от реализации и из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, работ, услуг. Но самым важным показателем остается рентабельность реализованной продукции, работ, услуг, которая определяется как отноше-

(12.12)

где Яа — рентабельность всех активов, %; Пч — чистая прибыль, тыс. руб.; Са — среднегодовая стоимость активов, тыс. руб.

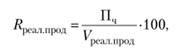

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции, работ, услуг:

ние чистой прибыли после уплаты налога к объему реализованной строительной продукции:

(12.13)

где /?реал прод — рентабельность реализованной продукции, %; Пч — чистая прибыль после уплаты налога, тыс. руб.; Уреал прод — объем реализованной строительной продукции (работ, услуг), тыс. руб.

Рентабельность этого вида определяется только по каждому виду продукции, работ и услуг, характеризует выгодность или доходность выпуска той или иной продукции, должна быть не ниже уровня нормативной прибыли к выручке от реализации данной продукции. Для получения большей массы прибыли от реализации целесообразно в производственную программу строительного предприятия включать объекты и виды работ, продукции, услуг с более высокими уровнями плановой рентабельности.

Показатель рентабельности основного вида строительной продукции - строительно-монтажных работ — часто используют при характеристике уровня снижения их себестоимости. Если уровень рентабельности исчислен по итоговым показателям деятельности строительного предприятия (суммарной прибыли и обшей выручке от реализации всех видов работ, продукции, услуг), то это рентабельності> продаж. Этот показатель широко используется в зарубежной практике как при планировании (плановая рентабельность продаж), так и при характеристике результативности деятельности предприятий.

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств:

(12.14)

где #ск — рентабельность собственного капитала, %; Пч — чистая прибыль, тыс. руб.; СР - среднегодовая сумма собственных средств, тыс. руб.

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

Уровень общей рентабельности предприятия существенно зависит от уровня рентабельности производственной деятельности, реализованной строительной продукции. Рентабельность реализованной продукции характеризует эффективность использования текущих затрат живого и прошлого труда. Изменение уровня рентабельности продукции происходит под влиянием изменения оптовых цен на рынке сырья и материалов, труда, продукта или изменения структуры (вида) строительной продукции.

Анализ динамики рентабельности реализованной строительной продукции должен предусматривать определение динамики рентабельности

основных видов продукции предприятия. Это позволяет определить роль производства и реализации отдельных изделий в формировании прибыли в целом, определить выгодность или убыточность для строительного предприятия производства того или иного вида строительной продукции.

При анализе рентабельности строительной продукции следует учитывать основную особенность данного показателя: он не учитывает вероятный эффект долгосрочных инвестиций. При переходе на новые технологии или виды продукции, требующие больших инвестиций, рентабельность продукции может временно снижаться, поэтому снижение рентабельности в отчетный период не всегда является отрицательным фактором.

Показателями рентабельности реализованной строительной продукции являются: рентабельность продаж, доля прибыли от продаж в полной себестоимости, затраты па один рубль реализованной продукции.

Многообразие показателей рентабельности определяет альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, тесно связаны между собой.

Основные пути роста рентабельности производства следующие: развитие наиболее прогрессивных методов производства в отрасли; рациональное размещение объединений, предприятий; повышение удельного веса специализированного производства; применение современных методов организации производства и труда в соответствии с требованиями НТП; ускорение внедрения и освоения новой, более прогрессивной техники; повышение производительности труда; снижение себестоимости продукции, улучшение ее качества; усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов; повышение материальной заинтересованности работников в результатах своего труда.

Также на рентабельность строительного предприятия влияют как экстенсивные, так и интенсивные факторы. Экстенсивные факторы связаны с ростом массы прибыли за счет увеличения объемов работ и влиянием инфляции на уровень цен. Интенсивные факторы определены, как правило, прогрессом в сфере строительной индустрии.