Определение доходности и риска отдельной акции портфеля

Принимая во внимание введенные У. Шарпом допущения, можно получить выражения для трех необходимых характеристик  ,

,  и

и  любых акций в портфеле. Действительно, вернемся к основному уравнению (3.15) регрессионной модели

любых акций в портфеле. Действительно, вернемся к основному уравнению (3.15) регрессионной модели

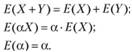

и вычислим ожидаемую (среднюю арифметическую) величину доходности i-й акции портфеля. Для этого надо учитывать свойства оператора Е, используемого для вычисления ожидаемых величин:

Тогда получим:

(3.17)

(3.17)

поскольку  ;

;  и

и

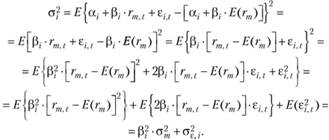

Как известно, дисперсия случайной величины вычисляется по формуле

вычисляется по формуле

Подставив сюда выражения для  из формулы (3.13) и

из формулы (3.13) и  из формулы (3.17), получим

из формулы (3.17), получим

Наконец, последним начальным элементом, необходимым для построения границы эффективных портфелей, служат ковариации  между доходностями ценных бумаг в портфеле. Напомним, что в общем случае ковариацию вычисляют по формуле

между доходностями ценных бумаг в портфеле. Напомним, что в общем случае ковариацию вычисляют по формуле

Подставив в эту формулу выражение ri,j из формулы (3.13) и проведя необходимые вычисления, получим:

поскольку остальные члены в данном равенстве согласно начальным условиям 4) и 5) равны нулю.

Подведем итог: если инвестор формирует портфель из п ценных бумаг, то использование параметров линейной регрессии  и

и  позволяет выразить с их помощью все три характеристики каждой акции портфеля – ожидаемую доход-

позволяет выразить с их помощью все три характеристики каждой акции портфеля – ожидаемую доход-

ность  , дисперсии

, дисперсии  и ковариации

и ковариации  доходностей этих ценных бумаг:

доходностей этих ценных бумаг:

(3.18)

(3.18)

(3.19)

(3.19)

(3.20)

(3.20)

необходимые для построения границы эффективных портфелей. При этом инвестору требуется предварительно вычислить п значений  , п величин

, п величин  , п значений

, п значений  , а также

, а также  и

и  . Следовательно, всего потребуется найти (n + n + п + + 2) = (3п + 2) начальных данных, что существенно меньше объема вычислений для модели Марковица. Например, при формировании портфеля из 30 ценных бумаг для определения границы эффективных портфелей надо 3 • 30 + 2 = 92 начальных данных по модели Шарпа и 495 (в 5 раз больше!) по модели Марковица.

. Следовательно, всего потребуется найти (n + n + п + + 2) = (3п + 2) начальных данных, что существенно меньше объема вычислений для модели Марковица. Например, при формировании портфеля из 30 ценных бумаг для определения границы эффективных портфелей надо 3 • 30 + 2 = 92 начальных данных по модели Шарпа и 495 (в 5 раз больше!) по модели Марковица.

Сокращение объема вычислений в модели Шарпа происходит потому, что все парные ковариации  между доходностями ценных бумаг в портфеле предполагаются равными нулю. А чтобы отразить взаимное влияние риска одной ценной бумаги на риск другой ценной бумаги, Шарп предложил свести эти ковариационные эффекты к взаимосвязи ценных бумаг портфеля с каким-то рыночным индексом, например S&P500. Иначе говоря, корреляция между доходностями ценных бумаг в портфеле выражается с помощью рыночного индекса. Оценка результатов регрессии. Вычисленные параметры

между доходностями ценных бумаг в портфеле предполагаются равными нулю. А чтобы отразить взаимное влияние риска одной ценной бумаги на риск другой ценной бумаги, Шарп предложил свести эти ковариационные эффекты к взаимосвязи ценных бумаг портфеля с каким-то рыночным индексом, например S&P500. Иначе говоря, корреляция между доходностями ценных бумаг в портфеле выражается с помощью рыночного индекса. Оценка результатов регрессии. Вычисленные параметры  и

и  регрессионной модели дают представление об общих тенденциях взаимосвязей между изменениями доходности рыночного портфеля

регрессионной модели дают представление об общих тенденциях взаимосвязей между изменениями доходности рыночного портфеля  и доходностью

и доходностью  оцениваемой акции. Однако величины

оцениваемой акции. Однако величины и

и не позволяют давать однозначный ответ о степени подобной взаимосвязи. Как уже отмечалось, на точность регрессионной модели оказывает значительное влияние ошибка

не позволяют давать однозначный ответ о степени подобной взаимосвязи. Как уже отмечалось, на точность регрессионной модели оказывает значительное влияние ошибка  . Значит, точность регрессионной модели, степень взаимосвязи

. Значит, точность регрессионной модели, степень взаимосвязи  и

и  определяются разбросом случайных ошибок

определяются разбросом случайных ошибок  , который можно оценить с помощью дисперсии случайной ошибки

, который можно оценить с помощью дисперсии случайной ошибки  . Кроме того, точность регрессии можно определить, оценивая, сколь точно регрессионная модель определяет дисперсию

. Кроме того, точность регрессии можно определить, оценивая, сколь точно регрессионная модель определяет дисперсию  доходности ценных бумаг, для которых составляется регрессионная модель.

доходности ценных бумаг, для которых составляется регрессионная модель.

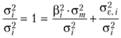

Как было показано выше, дисперсию i-й ценной бумаги  можно представить в виде двух слагаемых – см. формулу (3.19):

можно представить в виде двух слагаемых – см. формулу (3.19):

Первое слагаемое свидетельствует, что часть риска i-й ценной бумаги определяется нестабильностью самого рынка, поскольку туда входит  – дисперсия рыночной доходности rт. Второе же слагаемое

– дисперсия рыночной доходности rт. Второе же слагаемое  показывает, что в суммарном риске ценной бумаги присутствует и собственная доля, не зависящая от колебаний рынка.

показывает, что в суммарном риске ценной бумаги присутствует и собственная доля, не зависящая от колебаний рынка.

Разделим обе части равенства (3.19) на величину  :

:

Обратим внимание, что в этом случае первое слагаемое будет показывать, какую долю в суммарном риске ценной бумаги (дисперсии ее доходности ) можно описать с помощью регрессионного уравнения

а второе слагаемое – степень неточности регрессионной модели.

Значит, чем ближе величина к единице, тем более точна регрессионная модель.

Однако несложно показать, что

Следует иметь в виду, что квадрат коэффициента корреляции  является общепризнанной мерой оценки точности линейной регрессии, т.е. мерой того, насколько точно уравнение регрессии подходит для описания соотношений реальных данных ri,t и rm,t. Вычислим величину

является общепризнанной мерой оценки точности линейной регрессии, т.е. мерой того, насколько точно уравнение регрессии подходит для описания соотношений реальных данных ri,t и rm,t. Вычислим величину  для акций А, В и С, вспомнив ранее вычисленные значения

для акций А, В и С, вспомнив ранее вычисленные значения  ;

;

Эти данные свидетельствуют, что лучше всего линейная регрессия описывает поведение акций компании А, так как величина  ближе к единице, чем для других компаний. Для компании С использование выбранного индекса РЦБ при составлении линейной регрессионной модели не оправданно, так как только 6% (0,0598) изменений ее доходности можно связать с колебаниями рынка.

ближе к единице, чем для других компаний. Для компании С использование выбранного индекса РЦБ при составлении линейной регрессионной модели не оправданно, так как только 6% (0,0598) изменений ее доходности можно связать с колебаниями рынка.