Концепция денежного потока

Оценка эффективности инвестиционных проектов базируется на концепции денежного потока, предполагающей соизмерение притоков и оттоков денежных средств в проекте на каждом шаге расчетного периода.

Расчетный период (инвестиционный период) – период времени от начала финансирования проекта до окончания жизненного цикла объекта. Расчетный период разбивается на шаги, как правило, равные календарному году.

Притоки денежных средств ( ) представляют собой поступления денежных средств в проект по годам расчетного периода (выручка от реализации продукции, внереализационные и прочие доходы). Оттоки денежных средств (

) представляют собой поступления денежных средств в проект по годам расчетного периода (выручка от реализации продукции, внереализационные и прочие доходы). Оттоки денежных средств ( ) равны платежам на каждом шаге расчетного периода (издержки без учета амортизации, налоги, страховые платежи, суммы к погашению кредитов и ссуд, проценты за пользование кредитом, внерализационные расходы, инвестиции).

) равны платежам на каждом шаге расчетного периода (издержки без учета амортизации, налоги, страховые платежи, суммы к погашению кредитов и ссуд, проценты за пользование кредитом, внерализационные расходы, инвестиции).

Денежный поток проекта – это зависимость от времени денежных поступлений и платежей в течение всего расчетного периода. На каждом шаге значение денежного потока характеризуется: притоком ( ), оттоком (

), оттоком ( ) и сальдо (

) и сальдо ( ) денежного потока, равным разности между притоком и оттоком денежных средств:

) денежного потока, равным разности между притоком и оттоком денежных средств:

Денежный поток по проекту формируется на базе денежных потоков, имеющих место в сфере операционной, финансовой и инвестиционной деятельности.

Наряду с сальдо денежного потока рассчитывается накопленное сальдо (накопленный эффект) денежного потока, равное суммарной величине сальдо за определенный период. Накопленное сальдо за весь расчетный период носит название чистый доход проекта (ЧД).

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах.

Текущими называются цены без учета инфляции. Другое название этих цен – постоянные или фиксированные, хотя это не означает, что цены неизменны в течение всего расчетного периода. Они могут изменяться по годам, например, за счет изменения качества выпускаемой продукции.

• Прогнозные цены – это цены с учетом инфляции, ожидаемые на будущих шагах расчета.

• Дефлированные цены – это прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Дисконтирование стоимости

Накопленное сальдо (накопленный эффект) денежного потока за расчетный период не достаточно полно характеризует эффективность проекта, так как в этом случае не учитывается изменение стоимости денег во времени.

Влияние на эффективность проекта изменения ценности денежных средств во времени учитывается приведением разновременных притоков и денежных платежей к единому моменту времени, т.е. путем дисконтирования стоимости.

Дисконтирование – процесс приведения стоимости к определенному моменту времени, что позволяет учесть изменение стоимости во времени, возникающее в результате инфляции, разрыва во времени между вложением инвестиций и получением доходов, разновременности вложения средств.

Основная посылка дисконтирования: денежная сумма, имеющаяся сегодня, обладает большей ценностью, чем та же сумма в будущем.

В общем случае дисконтированная стоимость определяется по формуле сложных процентов, где учитываются не только доход от вложенных средств, но и доход от дохода прошлых лет:

где τ – год, к которому дисконтируется стоимость; t – любой год расчетного периода; г – ожидаемая доходность инвестиций (норма дисконта).

Выражение  называется коэффициентом дисконтирования, в котором показатель степени формируется как разность между годом, к которому дисконтируется стоимость (τ), и любым годом расчетного периода (t).

называется коэффициентом дисконтирования, в котором показатель степени формируется как разность между годом, к которому дисконтируется стоимость (τ), и любым годом расчетного периода (t).

Для упрощения процедуры формирования показателя степени при расчете коэффициента дисконтирования, отсчет лет целесообразно начинать не с первого, а с нулевого года расчетного периода.

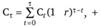

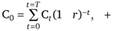

Формула для расчета стоимости, дисконтированной к началу расчетного периода (текущей дисконтированной стоимости), имеет вид:

где Т – последний год расчетного периода.

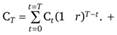

Стоимость, дисконтированная к последнему году расчетного периода (будущая дисконтированная стоимость), рассчитывается по формуле

Стоимость может дисконтироваться к любому году расчетного периода.

Дисконтированная стоимость зависит от коэффициента дисконтирования и в том числе от нормы дисконта (r). Норма (ставка) дисконта отражает доход инвестора (в относительных единицах измерения), который он мог бы получить при альтернативном вложении капитала при одинаковых финансовых рисках.

Норма дисконта зависит в первую очередь от структуры привлекаемого капитала и от цены капитала.

Цена капитала – сумма средств, которую следует уплатить за использование инвестиционных ресурсов, выраженная в процентах.