Виды дополнительной информации

Большое значение в условиях рыночной экономики имеет контроль за выполнением основного бюджета организации. Обычно в ходе проведения внутреннего аудита он осуществляется путем факторного анализа гибких бюджетов. Здесь исследованию подвергается весь спектр факторов, оказывающих влияние на полученные результаты. Источниками информации будут служить генеральный бюджет организации, его операционная, финансовая и инвестиционная части, данные внешней бухгалтерской отчетности, сведения, содержащиеся в управленческих отчетах, а также привлекаются информация из технической документации и результаты обследований внешней среды (рис. 4.6).

Приведенный перечень информационных источников не является дополнительным для всех решаемых внутренним аудитом задач. Для исследования некоторых специфичных проблем эти источники будут составлять основу информационной базы. Например, установление влияния внешней среды на изменение рыночной конъюнктуры и планируемых управленческих решений по изменению ассортимента требует использования в качестве информационной основы результатов маркетинговых исследований, проводимых как самим предприятием, гак и конкурентами, независимыми организациями. Исключение составляет техническая и технологическая информация, когда проверяется влияние вмешательств в процесс производства со стороны менеджера центра ответственности или в подобных случаях.

Плановая информация способствует выполнению следующих задач внутреннего аудита: исследование процессов формирования и развития системы комплексного планирования; анализ используемых методов планирования; определение объема необходимой информации, ее источников и путей получения для планирования; координация отдельных планов по времени и содержанию; проверка составленных планов на полноту, обоснованность и реальность; определение оптимальных значений бюджетных показателей на бюджетный период по критериям, ориентированным на конечные финансовые результаты; выявление случаев несоответствия и рисков; оценка результатов реализации запланированных мероприятий.

Рис. 4.6. Элементы информационной базы внутреннего аудита

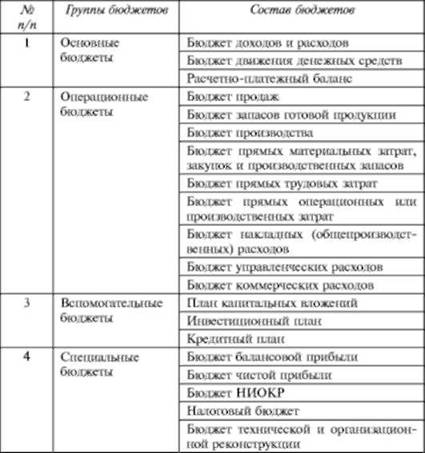

Наибольший объем информации представляет генеральный бюджет, где аккумулируются и балансируются данные бюджетов продаж, производственной программы, бюджетов прямых материальных и трудовых затрат, общепроизводственных, управленческих и коммерческих расходов др. (табл. 4.2).

Основные бюджеты позволяют внутренним аудиторам иметь всю необходимую информацию для оценки финансового положения организации и контроля за его изменением, для оценки финансовой состоятельности бизнеса, выявления несоответствия от предусмотренной тактики и стратегии организации, расчета предпринимательских рисков но бизнес-процессам, определения привлекательности инвестиционных проектов. Следовательно, при проведении внутреннего аудита необходимо исследовать все три основных бюджета в совокупности.

Операционные и вспомогательные бюджеты создают возможность показать взаимосвязь натуральных и стоимостных показателей, определить наиболее важные пропорции между отдельными бюджетами, степень допущений и ограничений в изменениях.

Таблица 4.2. Типология бюджетов организации

Состав, этапность и детализация операционных бюджетов зависят от целей и задач, стоящих перед организацией, специфики бизнеса, уровня профессиональной квалификации работников планово-экономических служб, бухгалтерии, коммерческих и маркетинговых подразделений, степени методической, технической и организационной подготовки организации к бюджетированию. Рассматривая указанные критерии (в данном случае факторы), аудитор может сделать определенные выводы о качестве плановой информации и потенциальных аудиторских рисках.

Специальные бюджеты предназначены для формирования информации о более точных целевых показателях и нормативах финансового планирования, отражения особенностей регионального налогообложения. К примеру, с помощью инвестиционного бюджета исследуются распределение финансовых ресурсов по бюджетным периодам, целевое использование инвестиций, предназначенных для создания нового бизнеса и т.п. специализированных источников финансирования капитальных вложений. Набор специальных бюджетов определяется руководством организации.

Особенное внимание при проведении внутреннего аудита обращается на форматы бюджетов. Они разрабатываются на предприятии и могут иметь множество проблем. В любом случае аудитор сопоставляет фактические форматы с требованиями, которые обычно предъявляются к ним: они должны быть совместимы с действующей на предприятии системой бухгалтерской отчетности, приближены к формам внутренней управленческой отчетности, быть пригодными для экономического анализа, финансового планирования и прогнозирования, способными служить инструментом контроля исполнения бюджетов.

Во многопрофильных организациях методикой бюджетирования предусматривается составление бюджетов (возможно, по тому же составу) по каждому филиалу с последующим обобщением информации в сводных бюджетах. Этот подход необходим для объективной оценки деятельности каждого филиала и подразделения предприятия и изыскания резервов повышения эффективности их деятельности, а следовательно, организации в целом.

В сфере финансового учета и бухгалтерской отчетности задачи внутреннего аудита включают исследование системы сбора и обработки информации, существенной для подготовки и составления отчетности на различных уровнях управления. Важными моментами здесь являются подбор или разработка методов и способов определения качества информации, а также критериев для оценки состояния информационной среды, в которой формируются показатели финансовых отчетов.

В соответствии с Законом "О бухгалтерском учете" бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Цель учета сформулирована в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. приказов Минфина России от 30 декабря 1999 г. № 107н, от 24 марта 2000 г. № 31н, от 18 сентября 2006 г. № 116н. от 26 марта 2007 г. № 26н, от 25 октября 2010 г. № 132н, от 24 декабря 2010 г. № 186н), где обозначено "формирование полной и достоверной информации о деятельности организации и се имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям"; и далее: "обеспечение информацией, необходимой для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами".

Не умаляя значения информативности финансового учета, следует отмстить, что его реформирование повлекло за собой синтезирование информации, ориентированной на внешних пользователей, и удовлетворение требований информационной среды подготовки бухгалтерской отчетности. Модифицировались в настоящее время роль и значение информации, раскрываемой внешней отчетностью, методы и скорость обработки бухгалтерских данных. И все-таки внутреннее построение информационной модели о протекании хозяйственных и технологических процессов должно соответствовать требованиям существующего нормативно-правового регулирования бухгалтерского учета и отчетности.

Внутреннему аудитору следует помнить, что первые три уровня нормативных документов регулируют внешний компонент информационной среды, а четвертый - учетная политика в целях бухгалтерского учета - определяет коммуникацию обмена элементами внутренней информации различных звеньев, чтобы их решения нс противоречили друг другу и целям организации. Итак, в отечественной учетной практике законодательно закреплено положение о регулировании учетной системы, но не се результата - состава и качественных характеристик отчетности. В этой связи следует подчеркнуть происходящие изменения в части нормативного регулирования содержания отечественной бухгалтерской отчетности, как то: приказ Минфина № 66 от 2 июля 2010 г. "О формах бухгалтерской отчетности организаций", зарегистрированный в Министерстве юстиции РФ за номером 18023 от 2 августа 2010 г.

Названный нормативный акт является обязательным, но не рекомендательным, однако в нем представлены некие возможности самостоятельности в части детализации показателей по статьям отчетов.

Информационная среда по источникам образования делится на внешнюю и внутреннюю составляющие. В каждой составляющей при подготовке отчетности будет иметь место входящая и исходящая виды информации (табл. 4.3), сформированные в рамках учетной и внеучетной систем.

Таблица 4.3. Краткая характеристика входящей и исходящей информации

Отсюда внутренние аудиторы, пользуясь информацией внешней отчетности, должны протестировать се на предмет достаточности и объективности раскрытия факторов, повлиявших на результаты деятельности, совместимости с показателями оперативных и управленческих отчетов подразделений и сводных управленческих отчетов, соблюдения приказа об учетной политике. В ходе проверки обращается внимание на наличие внесенных изменений в методику бухгалтерского учета и ОГЛАВЛЕНИЕ показателей внешней отчетности в связи с нормативными трансформациями в учете и налогообложении.

Нередко внутренний аудит организует по заданию руководства контроль за реализацией планов. В таких случаях на основании плановых документов разрабатываются контрольные документы (отчеты), в которых фиксируются сроки проведения контроля и ОГЛАВЛЕНИЕ аудиторских процедур. Заранее определяются величины допустимых отклонений и несогласований фактических величин, затем сопоставляются фактические и плановые показатели, выявляется степень достижения поставленной цели. Далее проводится анализ отклонений с выяснением их причин, вырабатываются предложения по устранению влияния негативных факторов.

При обеспечении руководства аналитической информацией в задачи внутреннего аудита входит разработка архитектуры информационной системы, стандартизация информационных каналов и носителей и выбор методов обработки информации. Внутренний аудит должен обеспечить сбор, обработку и предоставление руководству предприятия существенной для принятия управленческих решений информации.

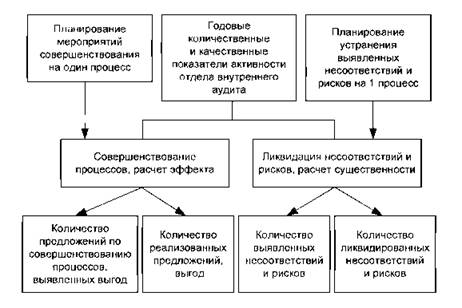

В соответствии с полученными результатами в процессе подготовки информационно-аналитической базы для принятия обоснованных тактических и стратегических управленческих решений в ракурсе поставленных задач оценивается работа аудиторов. К примеру, по сводным годовым отчетам отдела внутреннего контроля (аудита) устанавливают степень активности сотрудников аудиторских групп и отдельных специалистов (рис. 4.7).

В задачи внутреннего аудита должно входить также проведение специальных исследований, определяющих состояние и тенденции развития предприятия в рыночных условиях. Такие исследования требуют получения другого рода информации, находящейся вне рамок существующей на предприятии учетной системы (см. табл. 4.3).

Особо хочется выделить из состава дополнительной информации внутренние стандарты по аудиту, где можно выделить следующие основные блоки: внутренняя структура и технология организации деятельности системы внутреннего аудита предприятия; методика и порядок проведения внутреннего аудита филиалов; программа (совокупность методик) проведения аудита по объектам управления; управление внутренним аудитом; профессиональное образование и подготовка кадров.

Рис. 4.7. Информация для оценки результатов работы сотрудников внутреннего аудита

Итак, для информационной поддержки и организационного обеспечения внутреннего аудита необходимо создание в организации и филиалах (при их наличии) специальной базы данных и методов их обработки. Система обеспечения, основанная на применении данных учета в совокупности с внутренним аудитом, позволит эффективно использовать систему информационного обеспечения и внутренней отчетности с получением ключевых, наиболее информативных показателей, дающих точную и объективную картину исследуемой по решению администрации проблемы. Она позволит вместе с соответствующей системой планирования и бюджетирования маркетинговым, сбытовым, производственным и другим службам организации работать во взаимодействии и обеспечивать оперативное получение информации, необходимой для корректировки стратегии и тактики управления предприятием.