Виды аккредитивов

При аккредитиве с "красной оговоркой" (аккредитив с авансом — Red Clause) продавец может потребовать от банка-корреспондента аванс на оговоренную сумму. Последний, в принципе, предназначен для того, чтобы финансировать производство или потребление товара, поставляемого по аккредитиву, а также, возможно, для закупки и оплаты предназначенного для экспорта товара (перед его отгрузкой покупателю). Аванс выплачивается под квитанцию и письменное обязательство бенефициара представить в срок отгрузочные документы.

Выплата аванса происходит за счет банка-корреспондента, но под ответственность банка, открывшего аккредитив. (Если же аванс предоставляется на риск банка-приказодателя (импортера), то проценты платит либо экспортер, либо импортер — в зависимости от соглашения.) Если продавец не представит в срок требуемые документы и не погасит аванс, то банк-корреспондент (банк-посредник) дебетует на сумму аванса вместе с процентами и другими тарифами банк, открывший аккредитив (банк-эмитент). Последний удерживает эту сумму с приказодателя аккредитива, который тем самым несет риск за аванс и проценты. Такие аккредитивы расцениваются банками как один из видов необеспеченного кредита, а потому применяются крайне редко. В качестве примера можно привести следующую "красную оговорку" в аккредитиве, открытом на сумму 9 млн долл.:

We are authorized to make temporary advances to you lo an aggregate amount of USD 7 500 000 which is available against presentation of simple receipt in duplicate, your written undertaking to effect shipment of the equipment to US as stipulated in this credit, and presented to us the required documents within the credit validity or in case of non-utilization to refund same plus interest accrued. The balance of USD I 500 000 is available against presentation of the shipping documents in compliance with L/C terms

("Мы уполномочены выплатить Вам авансы на сумму 7 500 000 долл. США против представления расписки (квитанции) в двух экземплярах и Вашего письменного обязательства осуществить отгрузку оборудования в США, как это определено в настоящем аккредитиве, и представить нам требуемые документы в течение срока действия аккредитива или в случае отказа от его использования возвратить указанные средства с наросшими процентами. Остаток в сумме I 500 000 долл. США оплачивается против представления отгрузочных документов в соответствии с условиями аккредитива")

Аккредитив с "красной оговоркой" назван так потому, что раньше полномочие банку-корреспонденту на выплату аванса особо выделялось красными чернилами.

Авансирование обычно осуществляется в местной валюте, чтобы избежать курсовой разницы с момента выдачи и до момента платежа или негоциации. Если аккредитив выражен не в местной валюте, в нем должно быть указано, за чей счет будет отнесена курсовая разница. Если аккредитив с "красной оговоркой" подлежит негоциации, а не платежу, то он не привязан к банку-посреднику, отвечающему за авансирование, при условии, что выручка с аккредитива в свое время поступит в банк.

Таким образом, существует два основных вида "красной оговорки":

• необеспеченное или чистое условие (оговорка) — полномочие на авансирование дается против заявления бенефициара, что аванс необходим в оплату за предотгрузку товара, например:

"Поскольку бенефициару аккредитива может потребоваться заплатить за товар до его отгрузки, произведите ему авансовые платежи с тем, чтобы он имел возможность заплатить, против его заявления о том, что деньги требуются для вышеупомянутых целей. Мы обязуемся возместить предварительные авансовые платежи, предоставленные Вами в рамках аккредитива".

• Обеспеченное или документарное условие (оговорка) — аванс предоставляется против предъявления складской расписки или аналогичного документа вместе с обязательством бенефициара представить коносамент и (или) другие документы, необходимые при отгрузке. Складские расписки обычно возвращаются бенефициару, банк доверяет ему получение коносамента, однако тогда от него может потребоваться страхование товара, пока он хранится на складе. Условие выглядит следующим образом:

"Поскольку бенефициару аккредитива может потребоваться заплатить за товары до их отгрузки, будьте добры произвести ему авансовые платежи против складской расписки или других документов, удостоверяющих право собственности на товары, и против обязательства представить соответствующие коносаменты. Такие расписки или другие документы могут быть доверены бенефициару аккредитива в обмен на его расписку, что документы сохраняются им как доверенным лицом и как Вашим агентом, для получения для Вас в обмен на них соответствующего коносамента. На время нахождения товаров на складе они должны быть застрахованы. Мы обязуемся возместить предварительные авансовые платежи, предоставленные Вами в рамках аккредитива".

Есть и третий тип условия — условие о "расписке и обязательстве" и"счете-фактуре и обязательстве". Оно отличается от первых двух тем, что банк-корреспондент (посредник) авансирует бенефициара против его расписки или счета-фактуры и его обязательства вернуть аванс в случае непредъявления документов, отвечающих условиям аккредитива, например:

"Поскольку бенефициару аккредитива потребуется оплатить товары, а также текущие и дополнительные расходы до отгрузки, можно негоциировать представленные бенефициаром счета-фактуры, удостоверяющие покупную стоимость и (или) текущие и дополнительные расходы, против обязательства бенефициара представить соответствующие отгрузочные документы. Мы обязуемся удовлетворить требования в отношении произведенных Вами платежей согласно условиям аккредитива".

Авансы на условиях "расписка и обязательство" обычно выдаются не из собственных средств банка-корреспондента (посредника), а против немедленного рамбурса банка-эмитента, перед которым бенефициар и будет отвечать в случае отказа.

Изредка используются и аккредитивы с "зеленой оговоркой". В дополнение к авансам по предотгрузке эти аккредитивы предусматривают предоставление складских помещений бенефициару в порту отгрузки (экспортный товар перед отгрузкой должен быть помещен на склад, выплата аванса осуществляется на основании складского свидетельства). Для банка выдача такого аванса является предоставлением кредита поставщику, сумму которого вместе с причитающимися ему комиссией и процентами банк возместит из его выручки, когда товар будет отгружен и документы будут представлены в банк в соответствии с условиями аккредитива. Если же экспортер не сможет отгрузить товар и, следовательно, погасить кредит, то банк будет иметь право требовать проценты и выданный аванс от банка-эмитента, который, в свою очередь, получает аналогичное право регресса на приказодателя, открывшего аккредитив. В результате все риски и конечная ответственность за погашение аванса, расходы банка-эмитента, авизующего и подтверждающего банков, связанные с выдачей, лежат на импортере товара.

В соответствии с упаковочными аккредитивами аванс полностью или частично исполняется против предъявления складских расписок, экспедиторских расписок или любого документа, свидетельствующего, что товар находится не в собственности продавца. По упаковочному аккредитиву бенефициар не занимается отгрузкой товара или предъявлением отгрузочных документов. Это делает агент продавца. Если в соответствии с упаковочным аккредитивом предоставляются долевые авансы, то полная сумма выплачивается после передачи отгрузочных документов покупателю.

5.3.2.2. Револьверный аккредитив

Если покупатель отдает распоряжение поставлять заказанный товар определенными частями через определенные промежутки времени (договор о поставке партиями), то осуществление платежей может происходить посредством револьверного аккредитива (Revolving L/C), который, соответственно, покрывает стоимость частичных поставок.

Револьверный аккредитив может возобновляться как в отношении суммы, так и в отношении срока. Он может быть открыт, например, на сумму 100 000 евро для однократного списания. После списания сумма аккредитива автоматически восстанавливается. Число списаний на суммы в пределах указанных 100 000 евро может быть практически неограниченным (за исключением оговорки о сумме ежемесячного списания). Списания по таким аккредитивам могут продолжаться до истечения их срока действия, а поскольку определить реальные суммы списаний в течение срока действия аккредитива не представляется возможным, они обычно не подтверждаются.

Револьверный аккредитив может, например, иметь следующую оговорку:

"Сумма аккредитива 100 000 евро, одиннадцать раз автоматически возобновляется до обшей суммы в I1200 000 евро"

После использования первых 100 000 евро автоматически вступает в силу следующий частичный платеж и т.д., до общей суммы в 1 200 000 евро. Таким образом, сумма аккредитива автоматически восстанавливается до прежней величины после каждого использования в пределах общего лимита списаний по аккредитиву и срока его действия. Такие аккредитивы относятся к возобновляемым после использования аккредитивам. Они встречаются реже, чем возобновляемые по сроку, и обычно используются, когда отгрузки товара происходят в течение длительного периода, но нерегулярно или неравномерно, а также если партиями отгружаются различные виды товара.

В "револьверной оговорке", как правило, фиксируются конкретные сроки использования отдельных траншей, когда условиями контракта предусматриваются регулярные и равномерные отгрузки товара в течение длительного периода, например, 100 000 евро каждую неделю или в месяц. Это означает, что сумму автоматически разрешается списывать еженедельно или ежемесячно независимо от того, было произведено списание какой-либо суммы в предыдущие неделю или месяц или нет.

Чаще всего револьверные аккредитивы предусматривают автоматический порядок восстановления сумм аккредитива (квоты) через определенный промежуток времени по мере использования или восстановления аккредитива до первоначальной суммы (квоты) после каждого использования. В аккредитиве может быть указан срок использования квоты (раз в неделю, месяц, квартал). Поэтому при открытии револьверного аккредитива банки, как правило, указывают сумму квоты, сколько раз и до какого лимита будет восстанавливаться аккредитив. Такие аккредитивы называются возобновляемыми по сроку.

Расчеты с использованием револьверных аккредитивов могут осуществляться на кумулятивной или некумулятивной основе.

Кумулятивный расчет предполагает, что суммы неиспользованных или не полностью использованных долей могут быть добавлены к остающимся долям, например:

|

Суммы |

Первый месяц |

Второй месяц |

Третий месяц |

|

Сумма аккредитива |

50 000 евро |

52 000 евро |

102 000 евро |

|

Сумма документов (списаний) |

48 000 евро |

— |

74 000 евро |

|

Неиспользованный остаток |

2000 евро |

52 000 евро |

28 000 евро |

При некумулятивном расчете, напротив, срок использования своевременно невостребованных частичных сумм истекает:

|

Суммы |

Первый месяц |

Второй месяц |

Третий месяц |

|

Сумма аккредитива |

50 000 евро |

50 000 евро |

50 000 евро |

|

Сумма документов (списаний) |

48 000 евро |

44 000 евро |

|

|

Неиспользованный остаток |

2 000 евро |

50 000 евро |

6 000 евро |

На практике рассмотренные выше условия открытия револьверных аккредитивов не всегда жестко разграничены. Для каждой конкретной ситуации делаются свои "револьверные оговорки", например:

Irrevocable L/C for USD 10 000 revolving month lynon-cumulative. This is a revolving letter of credit and the full amount again becomes available under the same terms and conditions, on the first day of each succeeding calendar month, the unused portion of any monthly period is not cumulative to the succeeding month or months. The totalamount available under this credit is maximum USD 100 000.

(Безотзывный аккредитив на сумму 10 000 дом. США, возобновляемую ежемесячно некумулятивно. Настоящий аккредитив является револьверным, и его полная сумма возобновляется на тех же условиях в первый день каждого последующего календарного месяца, неиспользованная часть любого месячного периода не переходит па следующий месяц или месяцы. Общая сумма аккредитива составляет максимально 100000долл. США.)

Определенным достоинством револьверных аккредитивов является то, что не требуется каждый раз открывать (возобновлять) новый аккредитив, кроме того, получается экономия на канцелярских и других расходах.

Не следует путать револьверные аккредитивы с аккредитивами, сумма которых восстанавливается не автоматически, а по получении соответствующего изменения, и аккредитивами, которые исполняются частями (Installment Drawings). Если аккредитив ограничен общим лимитом по сумме и сроку действия и разрешены определенные списания или отгрузка партии товара в указанные сроки, то считается, что аккредитив исполняется частями.

5.3.2.3. Транзитный аккредитив

Банк-эмитент может потребовать от банка-посредника в одной стране подтвердить или авизовать аккредитив в пользу бенефициара-резидента другой страны. Такие аккредитивы известны под названием транзитных. Авизующий банк может направить их непосредственно экспортеру или (как это принято) авизовать их через выбранного агента в его стране. Если аккредитив направлен напрямую, расчет будет произведен в банке-посреднике; если аккредитив направлен через агента, он может быть исполнен по месту пребывания бенефициара.

Авизование транзитных аккредитивов производится, как правило, независимо от наличия валютного покрытия или лимитов, установленных для банков-эмитентов. Подтверждение и исполнение таких аккредитивов осуществляется только при условии предоставления предварительного валютного покрытия. Платежи по непокрытым транзитным аккредитивам производятся бенефициару лишь после получения возмещения от банка-эмитента или подтверждающего банка. Рамбурсирование платежей по транзитным аккредитивам совершается в соответствии с рамбурсными полномочиями банка-эмитента по рамбурсному требованию исполняющего банка после проверки в установленном порядке подлинности поступившего требования, при наличии предварительного валютного покрытия или средств на счете "ЛОРО", достаточных для оплаты рамбурсного требования и в пределах суммы или срока действия рамбурсных полномочий.

Транзитные аккредитивы выпускаются по ряду причин:

• банк-эмитент может быть лишен возможности связаться напрямую с банком в стране бенефициара по политическим причинам;

• банк-эмитент может не иметь агентского соглашения или быть неизвестным банку продавца.

Благодаря разветвленной сети корреспондентских отношений и высокой репутации значительную часть транзитных аккредитивов проводят английские банки.

5.3.2.4. Передаточный аккредитив

Аккредитивы, предназначенные к расчету в названных банках, иногда направляются банком-эмитентом через третий банке инструкцией авизовать бенефициара напрямую или через названный банк, и, если они не являются исполняемыми путем свободной негоциации, содержат мандат и инструкции по рамбурсу только для названного банка, третьему банку остается только передать их без обязательства, указав в авизо, что этим его роль ограничивается. Такие аккредитивы называются передаточными.

Передаточный аккредитив авизуется через третий банк потому, что бенефициар просил передать его через свой банк, или потому, что третий банк является банком-корреспондентом банка-эмитента в стране бенефициара (не являясь при этом названным банком). Бенефициар может принять решение предъявить документы в названный банк через третий банк, особенно если это его банк. Однако маловероятно, что этот банк возьмется проверить их, хотя получает за это комиссию. В любом случае такая проверка должна быть проведена без ответственности или обязательств, хотя расхождения в документах могут быть обнаружены и исправлены до предъявления в названный банк и в дальнейшем могут обнаружиться другие расхождения. Третий банк будет нести ответственность за утрату или задержку расчета, тем более, если аккредитив истекает или приходит позднее предъявления на промежуточном этапе.

5.3.2.5. Аккредитив "стенд-бай" (резервный аккредитив)

Аккредитивы "стенд-бай" применяются прежде всего в США и заменяют там принятые у нас гарантии, которые в соответствии с юрисдикцией большинства федеральных штатов США не могут быть выданы банками.

Термин "резервный аккредитив" имеет чисто американское происхождение. Его рождению способствовал акт Национального Банка от 03.06.1864. который перечислил виды деятельности банков и установил, что банки не отвечают за долги других. Выпуск гарантий подразумевался как ultravires, и был причислен к деятельности страховых и поручительских компаний. Для того чтобы обойти этот запрет, американские банки обратились к таким инструментам, как акцепт векселя и выпуск аккредитивов, поскольку они служили гарантией по потенциальным долгам их клиентов. Постепенно эта практика прижилась. Однако существовала еще одна проблема, состоящая в том, с какими видами гарантий могут работать банки. В Великобритании термин "гарантия", как правило, означал акцессорный тип обеспечения, т.е. договор поручительства. Банкам было запрещено выпускать этот вид гарантий. Однако это не распространялось на ответственность банков, вытекающую из условий взятого ими на себя обязательства платить, в особенности обязательство платить, обусловленное представлением определенных документов, без какой-либо связи с основополагающей сделкой (основным договором). Эта предпосылка о законности действий с гарантиями была также подтверждена Разъяснительными Правилами (Interpretative Ruling) Финансового Контролера в 1977 г., которые официально подтвердили полномочия банков действовать в качестве гарантов: "(d) обязательство банков платить возникает только по представлению документов или тратт, как предусмотрено в аккредитиве, и банки не должны вмешиваться в споры по существу дела либо в юридические споры, возникающие между приказодателем и бенефициаром". Сейчас американские банки широко используют возможность действовать в качестве гарантов, поскольку техника и инструменты аккредитива хорошо отработаны и сформулированы.

В Европе этот вид аккредитива в последнее время находит применение все чаще. Аккредитивы "стенд-бай" являются инструментом, сходным с гарантиями, которые в силу своего документарного характера подчиняются UCP № 600.

Существует широко распространенное мнение, что американский резервный аккредитив отличается от европейской гарантии. Это заблуждение.

Функция американского резервного аккредитива — предоставление обеспечения и механизм его действия — правило независимости и документарная природа условий платежа точно такие же, как и у европейской независимой гарантии. Они могут использоваться для тех же целей и могут содержать те же условия платежа. Соответственно, американский резервный аккредитив и европейская гарантия представляют собой один и тот же финансовый инструмент.

Справедливости ради следует отметить небольшие различия в том, что касается практики применения и терминологии. Например, европейские гарантии впервые возникли из международных сделок, а американский резервный аккредитив происходит из внутреннего рынка; гарантии первоначально использовались как средство, поддерживающее нефинансовые обязательства, тогда как резервные аккредитивы поначалу обеспечивали лишь финансовые обязательства. Далее, технология резервных аккредитивов более тесно привязана к традиционным товарным аккредитивам, чем к гарантиям: их текстовый формат больше тяготеет к аккредитивному, широко распространена практика подтверждения резервного аккредитива третьим банком и применяются некоторые платежные механизмы, нехарактерные для гарантий.

Посредством резервных аккредитивов могут быть гарантированы, к примеру, следующие платежи и услуги:

• выплата по векселям, подлежащим оплате по предъявлении;

• погашение банковских кредитов;

• оплата товарных поставок;

• поставка товаров по договору;

• выполнение договоров подряда на выполнение работ или предоставление услуг.

Если гарантированное платежное обязательство не было выполнено, бенефициар может побудить выполнить его, представив вместе со всеми остальными документами (копиями отгрузочных документов), соответствующими аккредитиву, заявление о том, что приказодатель аккредитива не выполнил свои обязательства.

В отличие от документарных аккредитивов, обеспечивающих прежде всего интересы экспортера, резервный аккредитив является более гибким и универсальным инструментом обеспечения платежа. В частности, резервный аккредитив может использоваться аналогично документарному аккредитиву для дополнительного обеспечения платежей в пользу экспортера, например, при расчетах в форме инкассо или банковского перевода. Вместе с тем такой аккредитив может выступать в качестве обеспечении возврата ранее выплаченного импортером (заказчиком) аванса или выплаты неустоек и штрафов в пользу импортера при ненадлежащем исполнении экспортером контракта, т.е. защищать интересы импортера аналогично авансовой гарантии или гарантии исполнения.

Резервные аккредитивы обычно не покрывают отгрузку товара, и банки совершают платеж по ним против представления бенефициарами тратт или специальных документов (заявлений), свидетельствующих о том, что контрагент (приказодатель по резервному аккредитиву) не выполнил свои обязательства в отношении платежа. При этом банки не обязаны (и, как правило, не желают) проверять действительность такого заявления, т.е. фактически совершают платеж безусловно.

Таким образом, резервный аккредитив (как и банковская гарантия) в отличие от документарного аккредитива можно отнести к косвенному обеспечению платежа: он может быть реализован, если одна из сторон по контракту (являющаяся приказодателем резервного аккредитива) не выполняет свои обязательства. Резервный аккредитив применим практически к любой сделке. Его можно использовать вместо гарантий исполнения контрактов, выполнения договоров подряда на работы и услуги, оплаты товарных поставок, а также для гарантирования банковских кредитов или в качестве гарантии одной фирмы другой по межфирменному кредитованию. В широком смысле резервный аккредитив выпускается для покрытия рисков неисполнения, связанных с традиционными документарными аккредитивами.

Резервные аккредитивы получили большое распространение в международной практике. Они подчиняются UCP № 600, поэтому их использование более предпочтительно по сравнению с использованием банковских гарантий и поручительств, подчиняющихся национальным правилам и законодательству. При этом резервные аккредитивы относятся к необеспеченным кредитам, поэтому многие банки выставляют их по поручению тех клиентов, которые имеют у них свои счета.

Резервный аккредитив основан на концепции отказа приказодателя от исполнения контракта, т.е. бенефициар поданному аккредитиву имеет право на получение расчета только в случае отказа — неспособности покупателя оплатить отгруженный товар или оказанные услуги или выполнять другие условия контракта. Если гарантированное платежное обязательство не было выполнено, бенефициар может побудить банк выполнить его, представив вместе с копиями отгрузочных документов, соответствующих аккредитиву, заявление о том, что аппликат не выполнил свои обязательства. В соответствии с резервным аккредитивом, даже если приказодатель утверждает, что выполнил вес условия, банк-эмитент обязан произвести расчет при условии, что бенефициар может предъявить согласующиеся документы (обычно тратту по предъявлении или платежное требование).

5.3.2.6. Переводной (трансферабельный) аккредитив

Переводной (трансферабельный) аккредитив ориентирован на потребности международной торговли. Он позволяет торговому посреднику передать свое право на получение средств с аккредитива клиента какому-либо поставщику и тем самым позволяет ему оформлять сделки с ограниченным использованием собственных средств. (Трансферабельный аккредитив может быть использован полностью или частично одним или несколькими лицами — помимо самого бенефициара вторыми бенефициарами.) При этом торговому посреднику его покупатель выставляет безотзывный аккредитив, который должен быть четко помечен как трансферабельный (Transferable L/C). Такие термины, как "делимый" (Divisible), "дробный" (Fractionable), "переуступаемый" (Assignable) и "передаваемый" (Transmissible), не сделают аккредитив переводным. Если перечисленные термины используются, то они не должны приниматься во внимание.

Как только торговый посредник получил от банка уведомление об открытии в его пользу аккредитива, он может поручить последнему перевести аккредитив на своего поставщика — второго бенефициара. Аккредитив может быть передан полностью или частями одному или нескольким третьим лицам (вторым бенефициарам), которые не будут иметь права на дальнейший перевод трансферабельного аккредитива.

Широкое распространение получили трансферабельные аккредитивы при поставках машино-технических изделий, комплексного оборудования, когда в качестве вторых бенефициаров могут выступать субпоставщики. В UCP № 600 прямо сказано, что аккредитив может быть частично переведен более чем одному второму бенефициару при условии, что частичные использования или частичные отгрузки по аккредитиву разрешены. Переведенный аккредитив не может быть переведен по просьбе второго бенефициара последующему бенефициару. Первый бенефициар не рассматривается в качестве последующего бенефициара. Но банк обязан перевести аккредитив только в пределах и в порядке, на которые он четко и прямо дал свое согласие. Любая просьба о переводе должна содержать указание на возможность и условия, на которых изменения могут быть авизованы второму бенефициару. В переведенном аккредитиве должны быть ясно указаны эти условия. Расходы по переводу аккредитива, как правило, несет торговый посредник, и переводящий банк имеет право дебетовать их ему заранее. Когда переводящий банк согласен перевести аккредитив, он не несет каких-либо обязательств по переводу аккредитива до оплаты таких расходов.

После того как поставщик отгрузил товар и представил документы, последние направляются дальше в переводящий банк, который запрашивает у посредника и передает новый счет-фактуру, выставленный на покупателя, переводящему банку для отсылки его банку-эмитенту и покупателю вместе с прочими документами. Сумма счета посредника, которая на торговую маржу выше, чем сумма счета поставщика, записывается в кредит торговому посреднику.

Последовательность операций по трансферабельному аккредитиву представлена на рис. 5.3.

Рис. 5.3. Последовательность проведения операций по открытию и исполнению трансферабельного аккредитива

Открытие аккредитива: 1 — контракт на покупку предусматривает товар (к примеру, нефть), сумму контракта (2 млн долл.), условия поставки (CAF New York), условия платежа (безотзывный аккредитив с исполнением в Аргентине); 2 — контракт на продажу предусматривает товар (к примеру, нефть), сумму контракта (2,2 млн долл.), условия поставки (CAF New York), условия платежа (безотзывный аккредитив с исполнением в Швейцарии); 3 — заявление на открытие аккредитива; 4 — извещение об открытии первоначального аккредитива; 5 — подтверждение первоначального аккредитива; 6 — инструкция на перевод аккредитива; 7 — перевод аккредитива; 8 — уведомление о переводе аккредитива.

Исполнение аккредитива: 9 — движение товара; 10 — представление первоначальных документов в банк; II — направление документов в переводящий банк (банк производителя производит по телексу рамбурс на переводящий банк и направляет ему документы); 12 — замена счетов и тратт (по получении платежного авизо переводящий банк требует у посредника немедленного представления своего счета-фактуры (и тратт), выставленного на покупателя в соответствии с первоначальным аккредитивом); 13 — направление новых документов в банк-эмитент (по получении от банка производителя и изучении их и при условии представления посредником своих счетов и тратт в переводящий банк счета и тратты производителя выдаются посреднику, после чего последний имеет право требовать получения разницы между суммами счетов. После этого подтверждающий и переводящий банк направляет все документы в банк-эмитент, завершая тем самым операцию перевода аккредитива. Последний препровождает полученные документы покупателю); 14 — дебетование счета и осуществление платежа (банк-эмитент осуществляет списание суммы аккредитива со счета покупателя и переводит платеж переводящему банку); 15 — поставка покрытия (подтверждающий и переводящий банк кредитует счет банка производителя, который предоставляет покрытие своему клиенту).

Документами из переводного аккредитива могут быть также произведены расчеты по основному аккредитиву. Поэтому условия переводного аккредитива в принципе должны совпадать с условиями основного аккредитива. Правда, возможны отклонения:

• сумма аккредитива и цены за единицу товара могут быть снижены;

• срок действия может быть сокращен;

• последний срок для предъявления документов может быть сокращен;

• если основной аккредитив не предписывает никакой определенной даты отгрузки, то срок отгрузки может быть сокращен;

• процентная ставка страхового покрытия может быть повышена таким образом, чтобы повысить ставку покрытия, предписываемую в основном аккредитиве;

• название аппликата может быть заменено на название первого бенефициара;

• торговый посредник может потребовать дополнительные документы, которые останутся у него.

Кроме того, за торговым посредником сохраняется право заменять собственным счетом выставленный поставщиком счет-фактуру, сумма которого увеличена на торговую маржу. Тогда конечный покупатель не получит никаких сведений о прибыльной марже торгового посредника. Правда, при обмене фактурой банк должен иметь возможность рассчитывать на оперативное сотрудничество торгового посредника: если он по первому требованию не подаст новый счет, банк может направить банку, открывшему аккредитив, фактуру поставщика (второго бенефициара). При определенных обстоятельствах он даже вынужден сделать это, если хочет по правилам произвести оплату основного аккредитива. Чтобы иметь возможность избежать подобных, весьма неприятных ситуаций, банк во многих случаях требует от торгового посредника представить счет-фактуру (возможно, бланк-фактуру) одновременно с поручением на перевод аккредитива. Кроме того, если в оригинале аккредитива имеется специальное требование, чтобы наименование приказодателя аккредитива было указано на всех документах, отличных от счета-фактуры, такое требование должно быть выполнено.

Срок действия основного аккредитива обычно совпадает со сроком действия переводного аккредитива. Это означает, что поставщик, в пользу которого был переведен аккредитив, может подать документы до срока действия основного аккредитива тому банку, который сообщил ему о переводе аккредитива (с подтверждением или без подтверждения).

Основной аккредитив и переводной аккредитив, как уже говорилось, могут быть оплачены по одним и тем же документам. Если торговый посредник не хочет, чтобы покупатель и поставщик стали известны друг другу, он должен затребовать от поставщика нейтральные документы, не позволяющие идентифицировать его. Кроме того, он должен проследить, чтобы основной аккредитив не предписывал никаких документов, содержащих имя конечного покупателя.

Переводной аккредитив может переводиться лишь один раз. Второй бенефициар перевести его уже не может, даже если в основном аккредитиве, например в оговорке, четко указано "два раза переводной". Обратный перевод первому бенефициару не является запрещенным переводом. Части трансферабельного аккредитива (не превышающие в совокупности сумму аккредитива) могут быть переведены отдельно при условии, что частичные отгрузки (выборки), а соответственно списания, по аккредитиву не запрещены и общая сумма всех таких переводов будет рассматриваться как составляющая только один перевод аккредитива (ст. 38 UCP № 600). Таким образом, первый бенефициар может перевести основной аккредитив частичными долями на несколько поставщиков, если частичные поставки дозволены (ст. 38 UCP№600).

Ограничение возможности перевода призвано помешать злоупотреблениям. Многие переводные аккредитивы содержат ограничительные оговорки, к примеру такие: "переводимый только в Великобритании" или "данный аккредитив может быть переведен только с нашего (банка-эмитента) одобрения названия и домицилия получателя". Следует понимать, что перевод аккредитива должен быть составлен таким образом, чтобы платеж можно было получить по оригинальному аккредитиву против документов, представленных вторым бенефициаром по переводу аккредитива, если первый бенефициар не сможет заменить счет второго бенефициара.

Исполнение переводных аккредитивов связано с определенными трудностями, к числу которых относят следующие:

• первый аккредитив всегда подчиняется условиям, которые определяет банк-эмитент. Если переводящий банк включает в переводной аккредитив требования первого бенефициара и эти требования не могут быть удовлетворены, то расчет поданному аккредитиву будет приостановлен;

• описание товара в переведенном аккредитиве должно в точности соответствовать оригиналу аккредитива. Если есть явное несоответствие, то первый бенефициар обращается к банку-эмитенту с просьбой внести соответствующие изменения в первый аккредитив или изменить свои инструкции в отношении перевода;

• при необходимости наличия страховки в переведенном аккредитиве должно содержаться указание на страховой сертификат (документ), покрывающий фиксированную сумму или возросший процент, превышающий переведенную сумму, для получения достаточного покрытия и выполнения условий оригинального аккредитива. В счетах-фактурах второго бенефициара должны содержаться условия страхового покрытия на случай, если первый бенефициар не заменит их;

• если для подтверждения стоимости товара требуется представлять сертификат происхождения, он должен полностью согласовываться со стоимостью товара, отгруженного в соответствии с первым аккредитивом, и хотя первый бенефициар стремится не сообщать втором) маржу прибыли, он не сумеет представить такой документ для замены во время трансферта. Выйти из положения можно, получив поправку к оригинальному аккредитиву (если это возможно) об исключении ссылки на стоимость товара;

• если окончательный покупатель указывается как уведомляемая сторона в транспортном документе, его имя становится известным второму бенефициару. Во избежание этого первый бенефициар может просить указать в качестве уведомляющей стороны некое нейтральное предприятие, например судоходную компанию. Альтернативой этому является внесение поправки, ликвидирующей всякое упоминание Notify Party.

Практически переводящий банк играет основную роль и берет на себя большую часть ответственности по определению наилучшего способа перевода (аккредитива) с минимальным риском для сторон в целях выполнения оригинальных условий аккредитива. Когда не существует ответов на возникающие вопросы либо нет реальной возможности разрешить проблемы, переводящий банк не обязан производить трансферт. В этой ситуации вступает в силу правило: переводящий банк не обязан выполнять такой перевод аккредитива иначе как в пределах и в порядке, на которые он прямо выразил свое согласие (ст. 38 (a) UCP № 600).

Первый бенефициар имеет право не разрешить банку авизовать возможные изменения аккредитива второму бенефициару при обращении к банку с просьбой произвести его перевод. В случае если аккредитив был переведен в пользу нескольких вторых бенефициаров, отказ одного из них от полученных изменений не лишает других вторых бенефициаров права на принятие изменений условий аккредитива.

Выпускаются переводные аккредитивы в пользу бенефициаров как агентов крупных организаций, предпочитающих действовать через таких посредников-представителей. В данной ситуации агент-бенефициар передает аккредитив целиком, не заменяя счета-фактуры и не претендуя на проценты: свою прибыль или комиссию он получает другим способом. При такой схеме трансферт является всего лишь простой заменой права распоряжения товаром.

При значительном количестве посредников, субпоставщиков и субподрядчиков и отсутствии реальных возможностей для осуществления переводного (трансферабельного) аккредитива широко применяются разные конструкции аккредитивов, посредством которых можно обойти существующие ограничения или нежелание банков выступать поручителями.

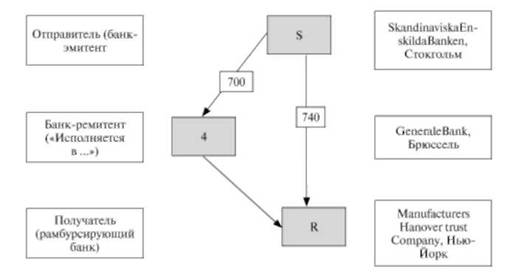

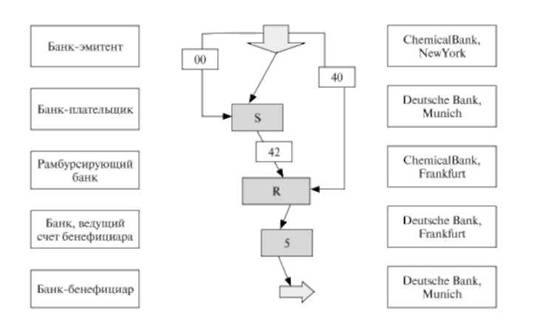

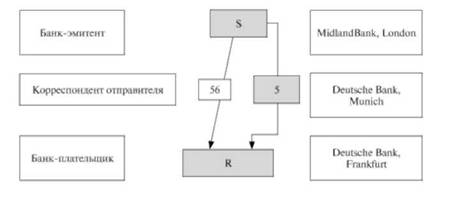

Специалисты по документарным операциям, работая с транзитными аккредитивами, должны знать типы сообщений SWIFT, относящиеся к межбанковскому рамбурсированию. Ниже приведены информационные потоки для следующих типов сообщений: МТ 740 "Рамбурсное Полномочие" (рис. 5.4), МТ 742 "Рамбурсное требование" (рис. 5.5), МТ 747 "Изменение к Рамбурсному Полномочию" (рис. 5.6), МТ756 "Извещение о Рамбурсировании или Платеже" (рис. 5.7).

Рис. 5.4. МТ 740 "Рамбурсное полномочие" — информационный поток

Рис. 5.5. МТ 742 "Рамбурсное требование" — информационный поток

Рис. 5.6. МТ 747 "Изменение к Рамбурсному Полномочию" — информационный поток

Рис. 5.7. МТ 756 "Извещение о Рамбурсировании или Платеже" информационный поток