Вероятность, ожидаемая стоимость и отношение к риску

Для того чтобы оценить риск, связанный с экономической неопределенностью, необходимо знать все возможные исходы и их вероятность. В связи с этим при изучении выбора в условиях риска используется ряд понятий теории вероятности и статистики, ведущих свое происхождение от попыток разобраться в алгоритмах азартных игр, – в частности, такие понятия, как "вероятность" и "ожидаемая полезность".

Вероятность повторяющегося события – это частота, с которой оно происходит.

Например, в случае "игры в кости" значение вероятности выигрыша – 1/6. Если вероятность выпадения "орла" или "решки" составляет 0,5, это означает, что при многократном подбрасывании монеты "орел" выпадает примерно в половине случаев. Вероятность наступления неизвестного события варьируется в пределах от 0 – "событие невозможно" до 1 – "событие достоверно", т.е. точно наступит. Вероятность оценивается от 0 до 100%. При оценке риска, учитывая, что ОГЛАВЛЕНИЕ риска в любой игре, включая "игру" на рынке, по сути, одинаково, следует принимать во внимание:

а) все возможные исходы (результаты), число исходов (например, количество призов в лотерее – п);

б) вероятности выиграть призы, т.е. вероятности каждого исхода (π1, π2, ..., πn);

в) значения каждого результата (х1, х2,..., хп).

Некоторые значения могут быть нулевыми или даже отрицательными.

Ожидаемая ценность исхода – это произведение возможности, или вероятности, результата и его ценности. Ожидаемая ценность решения – сумма индивидуальных ожидаемых ценностей для каждого результата.

Ожидаемая ценность (стоимость) решения, или ожидаемая стоимость лотереи, подсчитывается по формуле математического ожидания

Е(т) = π1х1 + π2х2 +... +πnхn. (7.1)

Уравнение (7.1) говорит о том, что ожидаемая стоимость – это взвешенная по соответствующим вероятностям сумма ее призов (выигрышей) или величина приза, который игрок рассчитывает выиграть в среднем. В приведенном перечне исходов содержатся все возможные исходы игры, и один из них непременно будет иметь место.

Для повторяющихся событий вероятность – понятие объективное. В то же время индивиды могут приписывать некоторым событиям субъективные вероятности. Независимо от типа вероятностных оценок в условиях неполноты информации рациональным выбором индивида будет выбор с максимальной ожидаемой полезностью.

Математический подход к трактовке теории ожидаемой полезности позволил объяснить так называемый Санкт-Петербургский парадокс. Суть его состоит в том, что индивиды готовы заплатить всего лишь небольшую сумму денег за участие в игре, в которой математическое ожидание выигрыша неопределенно велико. Допустим, что игра состоит в подбрасывании монеты до тех пор, пока не выпадет "орел" или другая сторона. Размер выигрыша составит 2п руб., где п – номер броска, при котором это произойдет.

Эта игра может иметь бесконечное количество исходов, а ожидаемая стоимость игры "Санкт-Петербургский парадокс" равна бесконечности. Тем не менее большинство игроков не согласятся участвовать в ней. Объяснение этому парадоксу предложил швейцарский математик Даниил Бернулли (1700–1782). Смысл его утверждения состоит в том, что индивидов интересует не сам денежный выигрыш, а, скорее, его полезность для них ("моральная ценность игры"). Если предположить, что по мере роста дохода его предельная полезность убывает, то моральная ценность игры оказывается ниже ее ожидаемой стоимости. Согласно данной гипотезе индивиды оценивают ту или иную игру не по се ожидаемой стоимости, а по ее ожидаемой полезности. Фактически Бернулли предположил наличие у индивидов функции полезности, получившей в дальнейшем название функции полезности фон Неймана – Моргенштерна в честь американских ученых, разработавших математические модели анализа поведения индивидов в условиях неопределенности.

Ожидаемая полезность каждого варианта оценивается по формуле

где ui – полезность исхода i; πi. – вероятность исхода i; n – число исходов.

Принимая решение, индивид сравнивает ожидаемые полезности вариантов и осуществляет выбор на основе принципа максимизации ожидаемой полезности. Существенное влияние на этот выбор оказывает его субъективное отношение к риску. Склонность или способность к риску, характеризующая индивидуальные особенности человека, образует субъективный риск, в зависимости от которого выделяют три категории субъектов:

• противники риска (не расположенные к риску);

• склонные к риску;

• безразличные (нейтральные) к риску.

Различие этих людей проявляется, когда математическое ожидание в ситуации риска равно в денежном выражении нерисковому варианту. Выбор модели поведения зависит от отношения к риску. При этом большинство предпочтет уклониться от ситуации, связанной с риском.

В основе такого выбора не только психологические особенности людей, но и экономический фактор в виде действия закона убывающей предельной полезности.

Не расположенность к риску характерна для индивидов в том случае, когда при одном и том же математическом ожидании субъект отдаст предпочтение нерискованному исходу.

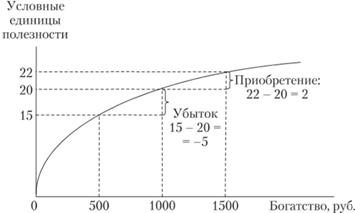

Графическое изображение этого типа отношения к риску дано на рис. 7.1.

Рис. 7.1. Кривая ожидаемой полезности: противник риска

Допустим, имеются 1000 руб. Вам предлагают сыграть в игру, ставка в которой составляет 500 руб. В случае выигрыша сумма ставки увеличивается в два раза. Ваше богатство составит: 500 • 2 + 500 (остаток) = 1500 руб. В случае проигрыша ваша 1000 руб. уменьшится на 500 руб.

Математическое ожидание в денежном выражении:

Е(т) = 0,5 • (–500) + 0,5 • 500 = 0.

В условных единицах полезности математическое ожидание имеет отрицательное значение, так как предельная полезность убывает, что показывает график ожидаемой полезности:

Е(и) = 0,5 • (–5) + 0,5 • 2 = –1,5.

Таким образом, в основе не расположенности к риску лежит более высокая оценка потери в условных единицах полезности, чем оценка возможного приобретения в случае выигрыша. В этой ситуации проявляется эффект владения. Его смысл состоит в том, что люди гораздо выше оценивают то, чем они владеют, чем то, что пока им не принадлежит.

В результате подавляющее число людей проявляют антипатию к риску. Об этом свидетельствует стремление людей приобретать услуги страховых компаний, заключая договоры страхования жизни, автомобиля, жилья.

Склонность к риску имеет место в том случае, когда субъект при одном и том же математическом ожидании всегда отдает предпочтение рискованному исход).

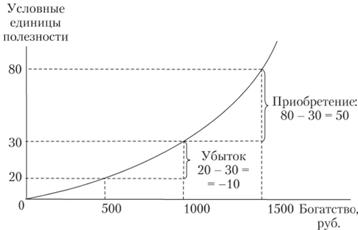

Это ценное качество, с которым непосредственно связано не только предпринимательство, но и профессиональная пригодность к исполнению функций финансиста, банкира, маркетолога и многих других специальностей. В этом случае кривая общей полезности имеет выпуклый (от оси богатства) вид (рис. 7.2).

Математическое ожидание в денежном выражении:

Е(т) = 0,5 • (–500) + 0,5 • 500 = 0.

Вместе с тем предельная полезность в данном случае возрастает, поэтому в условных единицах полезности математическое ожидание имеет положительное значение:

Е(и) = 0,5 (–10) + 0,5 • 50 = 20.

Рис. 7.2. Кривая ожидаемой полезности: склонность к риску

Таким образом, для тех, кто склонен к риску, оценка радости выигрыша ощутимее, чем неудовольствие от проигрыша.

Склонные к риску люди предпочитают свободу предпринимательства работе с относительно стабильной заработной платой, они являются игроками на бирже, на ипподроме, участвуют в других рискованных ситуациях. Вместе с тем именно такие люди часто становятся жертвами мошенников и авантюристов.

С учетом всех плюсов и минусов склонности к риску можно сделать вывод, что наиболее результативными являются те индивиды, которые способны принимать оптимальные взвешенные решения в условиях риска, не избегая его, по объективно оценивая его возможные отрицательные последствия.

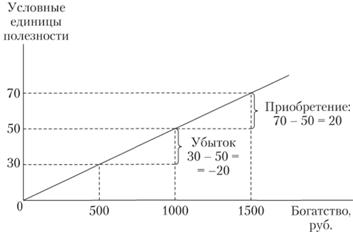

Безразличие к риску имеет место в том случае, когда субъект безразличен к обоим выборам с таким же математическим ожиданием результата.

Кривая общей полезности в случае нейтрального отношения к риску приобретает вид прямой линии (рис. 7.3) Математическое ожидание в денежном выражении при этом не меняется:

Е(т) = 0,5 • (–500) + 0,5 • 500 = 0.

Рис. 7.3. Кривая ожидаемой полезности: нейтральное отношение к риску

Предельная полезность также не меняется, Поэтому в условных единицах полезности математическое ожидание также равно нулю:

Е(u) = 0,5 (–20) + 0,5 • 20 = 0.

Таким образом, люди, безразличные к риску, демонстрируют равный уровень эмоций от выигрыша и от проигрыша, но таких людей немного.