Вероятностно-статистические методы

Методы данной группы основаны на теоремах о числовых характеристиках случайных величин и преобразованиях случайных процессов.

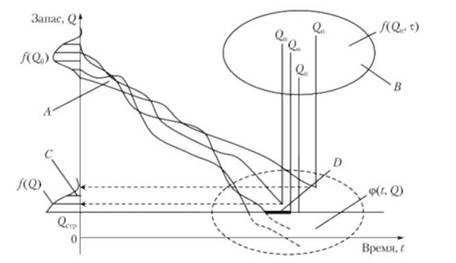

Случайность параметров поставок и спроса, а также различные логистические риски являются основными причинами создания страховых запасов. На рис. 6.4 представлена графическая интерпретация модели расходования и пополнения запаса, отражающая неопределенность спроса и случайный характер времени выполнения заказа для пополнения запаса.

Процесс, представленный на рис. 6.4, характеризуется рядом особенностей, которые важны для понимания причин формирования страхового запаса.

1. В общем случае расходование текущего запаса представляет собой дискретный, невозрастающий случайный процесс, которому присуща не

Рис. 6.4. Модель расхода и пополнения запасов с учетом неопределенности спроса и продолжительности цикла заказа:[1]

Л — реализации текущего запаса; В — объемы поставок; С — величина текущего запаса в момент поставки; О — дефицит;/(Оо) ~~ плотность распределения величины запаса в начале реализации; /((2) — плотность распределения текущего запаса в момент поставки; /(Ц,, т) — плотность распределения величины объемов поставки; <р(/, ()) — плотность распределения величины времени окончания реализации текущего запаса

стационарность и стохастичность спроса; ансамбль реализаций текущего запаса может быть с сильным и слабым перемешиванием (А, см. рис. 6.4).

2. Величины объемов поставок являются случайными величинами и подчиняются каким-либо законам распределения (В, см. рис. 6.4); в частном случае поставка — детерминированная величина.

3. Момент окончания реализации текущего запаса также случаен, в одних реализациях остаток запаса в момент поставки больше нуля, в других — равен нулю. В ситуации нулевого остатка текущего запаса и при отсутствии страхового запаса наступает дефицит (Д см. рис. 6.4). Если есть страховой запас, то ситуация с нулевым остатком текущего запаса может быть названа "псевдодефицитом", так как спрос удовлетворяется за счет страховой части запаса. Функция распределения текущего запаса (в момент поставки) будет подчиняться усеченному нормальному закону распределения либо законам распределения для положительных случайных величин (С, см. рис. 6.4).

4. При определении основных параметров системы управления запасами используется модель оптимальной величины заказа, соответствующая формуле Харриса—Уилсона (об этой формуле будет идти речь в параграфе 6.3), и формула для расчета времени между заказами.

5. В ситуации дефицита, когда в момент времени ь. суммарный ежедневный расход Е^ достигает начального запаса на складе, предполагается, что неудовлетворенные заявки накапливаются до случайного момента Тк -времени поступления нового заказа. Другими словами, при 5Х- > (I речь идет не о реальном, а о прогнозируемом процессе накопления заявок на интервале АТ=Тк- Ту Случайные накопленные величины дефицита являются основой для расчета страхового запаса.

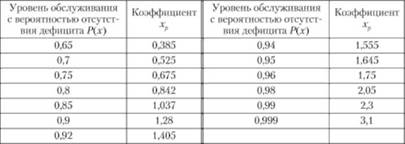

Определение величины страхового запаса в условиях неопределенности может быть выполнено но формуле Феттера — Далека[2]:

где хр — параметр нормального закона распределения, соответствующий вероятности отсутствия дефицита продукции на складе Р(х) (табл. 6.5); Т — средняя величина продолжительности логистического цикла (период времени между поставками); й— среднесуточный расход запаса; стг, а,, —средние квадратические отклонения случайных величин Т и й соответственно.

Таблица 6.5. Вероятность отсутствия дефицита Р(х) и значение коэффициента хр для нормального закона распределения

При выполнении расчетов страхового запаса по формуле (6.21) необходимо учесть, что формула справедлива, если Т не изменяется. В этом содержится причина некоторой некорректности расчета по формуле (6.21). Попробуем это доказать.

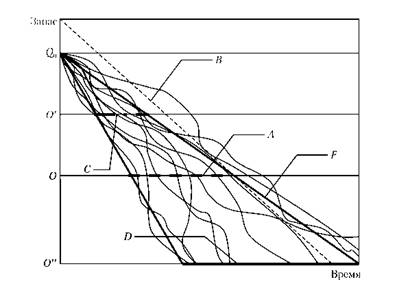

На рис. 6.5 линией А показан базовый уровень для начальной величины Т.

Перенесем нулевой уровень вверх по вертикальной оси (О'), тем самым уменьшая время выполнения заказа Т. Учитывая, что для реализаций ежедневного расхода характерно сильное перемешивание и линии, соответствующие отдельным реализациям, расходятся в виде "пучка", ограниченного прямыми 0_0Р, разбросу случайных величин Т будет соответствовать линия С (рис. 6.5). Если перенести нулевой уровень в точку О", то продолжительность цикла возрастает и разбросу случайных величин Т будет соответствовать линия О.

Таким образом, некорректность расчета по формуле (6.21) состоит в том, что для разных (2 и, соответственно, Т подставляется одно и то же значение ор поэтому разброс случайных ветчин '/'ограничен параллельными линиями В на рис. 6.5.

Формула (6.21) будет верна в случае, если вместо Т и ор соответствующих базовому уровню, будут подставлены среднее значение и среднее ква

Рис. 6.5. Графическая интерпретация корректировки формулы (6.21):[3]

Оо — начальный уровень запаса; Л — базовый уровень для времени выполнения заказа; С, й — измененные уровни времени выполнения заказа в меньшую и большую сторону соответственно; О, О', О" — проекция уровней времени выполнения заказа на вертикальную ось; В, Г— прямые, ограничивающие разброс величины запаса при базовом и измененном уровнях времени выполнения заказа соответственно

дратическое отклонение новой продолжительности цикла заказа (Г*, а^-). Если для новых условий нет данных для определения статистических параметров продолжительности функционального цикла, то для учета изменений следует ввести в расчет параметр, позволяющий учесть подобие, например коэффициент вариации.

Предположим, что статистические параметры, характеризующие ежедневный объем продаж (или расход материальных ресурсов) О и ап, постоянны и не зависят от продолжительности времени выполнения заказа Г; закон распределения ежедневных продаж (расхода) — нормальный. Закон распределения продолжительности цикла заказа — нормальный с параметрами: среднее значение Т и среднеквадратическое отклонение

где иг — коэффициент вариации, определенный на основе статистической обработки для базовой выборки.

Например, если статическая информация собрана для базового уровня цикла заказа с параметрами Т =10 дн., ат= 2 дн. и иг= 0,2, то для цикла с Г = 20 дн. аг= 0,2 • 20 = 4 дн.

Таким образом, формула (6.21) может быть записана в виде

где Т* — среднее значение продолжительности цикла заказа, отличное от базового уровня.

Профессор А. П. Долгов[4] предлагает рассчитывать среднее квадратическое отклонение, которое используется для расчета страхового запаса, но формуле

А. П. Долгов считает, что при выводе формулы (6.24) использовано правило сложения и свойства дисперсий двух независимых (некоррелированных) совокупностей, при этом не указывает, для какой зависимости расхода запаса от времени используется указанное правило. Очевидно, речь идет о линейной зависимости вида

где (¿1, — неслучайная величина размера поставки ^*/ — интенсивность ежедневного расхода, случайная величина с параметрами Д а„; Т— случайная величина продолжительности цикла поставки с параметрами Т, аг

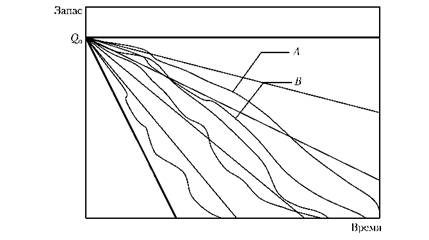

Для иллюстрации нашего предположения о линейном виде зависимости расхода на рис. 6.6 приведены линии Л и В, которые аппроксимируются зависимостью (6.25) и являются реализациями случайного процесса с так называемым слабым перемешиванием.

Рис. 6.6. Графическая интерпретация формулы (6.24):

Он — начальный уровень запаса; А, В примеры реализации текущего запаса

Для расчета среднего квадратического отклонения а„ воспользуемся методом линеаризации функции случайной величины:

При подстановке формулы (6.25) в формулу (6.26) получим:

Таким образом, формула (6.24) будет справедлива, если зависимость расхода от времени является линейной функцией.

Проиллюстрируем нашу точку зрения на примере. Пусть спрос характеризуется параметрами И = 5 ед., о0= 2,54, коэффициент вариации для случайной величины времени выполнения заказа ог= 0,2; параметр д"р= 2,33. В табл. 6.6 представим результаты расчетов страхового запаса по формулам (6.21) и (6.23), а также с учетом формулы среднего квадратического отклонения (6.24), на которой настаивает А. П. Долгов.

Таблица 6.6. Результаты расчета страхового запаса по трем вариантам

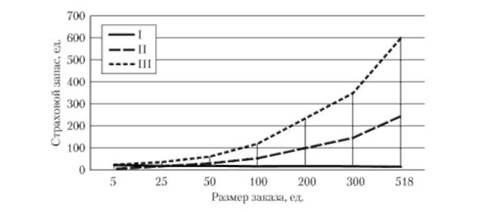

Как видно из табл. 6.6, размер страхового запаса, полученного по разным вариантам расчета, имеет значительные расхождения. Так, формула (6.21) оказалась практически нечувствительна к изменению размера заказа, что не может не вызывать сомнения в результате расчетов. Формула, по которой предлагает считать А. П. Долгов, наоборот, показывает необоснованный рост страхового запаса, который становится больше размера самого заказа. Реалистичными являются результаты, полученные с использованием формулы (6.23).

На рис. 6.7 для наглядности приведены графики изменения величины страхового запаса в зависимости от объема заказа.

Рис. 6.7. Величина страхового запаса, определенная по вариантам:

I — по формуле (6.21); II — но формуле (6.23); III — с учетом формулы (6.24)

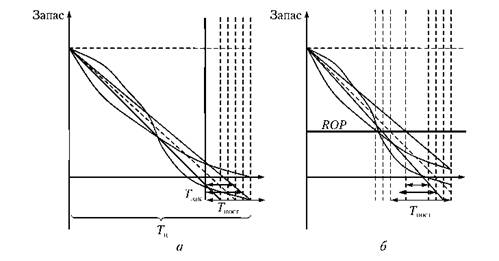

Опыт показывает, что расчет по формулам (6.21) и (6.23) подходит для тех случаев, когда для управления запасами применяется периодическая стратегия, т.е. стратегия с постоянной периодичностью размещения заказа (более подробно о стратегиях управления запасами см. в параграфе 6.5) (рис. 6.8, а).

При использовании периодической стратегии управления запасами заказ на пополнение запаса делается в заранее определенные моменты времени, при этом возможно, что уже в момент размещения заказа наблюдается дефицит. За время выполнения заказа дефицит будет накапливаться. Поэтому при расчете страхового запаса необходимо учитывать отклонения в спросе за вес время выполнения заказа (на рис. 6.8 — Гц).

При использовании стратегии управления запасами с точкой заказа ЛОР (рис. 6.8, б), которая предусматривает заказ на пополнение запаса при достижении уровня, соответствующего ЛОР, дефицит на момент заказа маловероятен, а при непрерывном контроле за уровнем заказа — исключен. Поэтому при расчете страхового запаса необходимо учитывать отклонения в спросе только за время выполнения заказа (£):

где I — среднее значение времени выполнения заказа (на рис. 6.8 — Г||0СТ); х1 — коэффициент вариации для случайной величины "время выполнения заказа".

Также следует отметить, что формула Феттера — Даллека и ее модификации, приведенные выше, выведены для условия нормального распределения случайных величин спроса и времени логистического цикла. При других законах распределения формулы для расчета страхового запаса видоизменяются с учетом их параметров.

Рис. 6.8. Определение потребности в страховом запасе при разных стратегиях управления запасами:[5]

а — периодическая стратегия; б — стратегия с точкой заказа