Вексель и вексельное обращение

В системе платежного оборота особое место занимает вексельное обращение[1].

Вексель – это составленное в строго установленной законом форме письменное бесспорное обязательство одного лица (векселедателя) уплатить другому лицу (векселедержателю) указанную на векселе сумму.

Федеральный закон от 11.03.1997 № 48-ФЗ "О переводном и простом векселе" (далее – Закон № 48-ФЗ) предписывает строго определенные реквизиты для векселей, отсутствие которых лишает этот документ вексельной силы. Данное положение получило название вексельная строгость.

Вексель должен содержать следующие реквизиты:

• наименование "вексель" в тексте документа и выраженное на его языке (вексельная метка);

• простое и ничем не обусловленное предложение (в переводном векселе) или обещание (в простом) уплатить определенную сумму денег, а также указание плательщику (трассату), которому предлагается уплатить по векселю (в переводном векселе);

• срок платежа (возможны следующие варианты обозначения срока: на определенный день; "по предъявлении"; "во столько-то времени от предъявления");

• место платежа;

• дата и место составления векселя;

• подпись векселедателя (того, кто выставляет вексель (трассант) в переводном векселе, и того, кто выдает вексель в простом векселе).

По сути, вексель – это торговые деньги, выполняющие функцию средства обращения и платежа, а по форме обращения – ценная бумага.

Векселя классифицируются но различным критериям (см. рис. 6.3), основной из которых – особенности документооборота. Согласно этим особенностям вексель может быть простым или переводным.

Рис. 6.3. Классификация векселей

Простой вексель (соло) представляет собой долговое обязательство, по которому плательщиком выступает векселедатель (см. приложения 9 и 10). Схема оборота простого векселя представлена на рис. 6.4.

Рис. 6.4. Схема оборота простого векселя

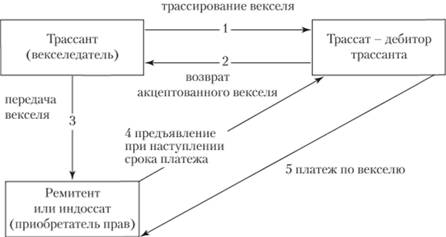

Переводной вексель (тратта) предполагает перепоручение векселедателем (трассантом) обязательства заплатить по векселю третьему лицу – своему должнику (трассату), обязанному акцептовать вексель, т.е. согласиться заплатить, после чего вексель переходит к лицу, которому или по приказу которого должна быть произведена оплата – ремитент (первоприобретатель, бенефициар). Схема оборота переводного векселя представлена на рис. 6.5.

Рис. 6.5. Схема оборота переводного векселя

Вексель может передаваться от одного векселедержателя другому посредством осуществления индоссамента – передаточной надписи на оборотной стороне векселя или аллонже (дополнительном листе).

Перечислим функции векселя:

• средство расчета или платежа – вексель возникает из кредитной сделки, оплата по нему обязательна (при условии финансовой надежности векселедателя);

• средство обращения – обеспечивается наличием индоссамента (чем их больше, тем вексель надежнее, так как все векселедержатели несут солидарную ответственность за платеж по векселю);

• ценная бумага – согласно ГК РФ и Закону № 48-ФЗ может использоваться в качестве залога, быть предметом купли-продажи.

В системе безналичных расчетов векселя замещают отсутствие реальных денег и имеют ряд преимуществ перед банковской ссудой:

• векселя более мобильны, часть их стоимости может быть получена векселедержателем до срока погашения путем продажи или залога;

• вексель – эффективное средство погашения обязательств между предприятиями, если они носят взаимный характер и совпадают по срокам их погашения (взаимозачеты);

• вексель как абстрактное долговое обязательство не связан с условиями сделки;

• вексель в значительной степени удовлетворяет потребность хозяйственного оборота в ликвидных активах.

Проблемы использования векселей в России (как правило, возникают в период кризисов):

• при нарушении пропорциональности хозяйственного оборота, ограниченности реального коммерческого кредита (преобладает предоплата); могут использоваться как инструмент обслуживания "серого" и "черного" оборота;

• в случае массового характера неплатежей по причине нехватки или отсутствия у предприятий собственных оборотных средств заменяют "живые" деньги;

• сложность оценки реальности сделки, оформленной векселем (фиктивные векселя), и, следовательно, вексельной способности плательщика по векселю рождает эмиссию значительного количества необеспеченных векселей;

• большая доля в обращении финансовых векселей, возникающих не из реальной потребности торгово-промышленного оборота, а из потребности мобилизации денежных ресурсов на финансовых рынках;

• использование векселей в целях сокрытия прибыли от налогообложения, которое связано с несовершенством налогового законодательства и отнесением векселя к категории ценных бумаг.

Банковский вексель – это разновидность финансовых векселей. Банковские векселя могут быть процентными и дисконтными, валютными и рублевыми. Использование векселя в платежной системе обеспечивает нормальные условия для взаиморасчетов и погашения задолженности между предприятиями, расширяет возможности формирования ресурсной базы банков и, следовательно, увеличивает их кредитный потенциал. Оборачиваемость векселей надежных банков весьма высока, что обеспечивает непрерывность платежного оборота, повышает ликвидность вексельного рынка. Рыночная цена векселя определяется его оборачиваемостью, наполняемостью и ликвидностью.

Все операции банков с векселями можно разделить на четыре группы:

1) выпуск собственных векселей с целью привлечения свободных денежных средств;

2) кредитование клиентов с использованием векселей[2] и инвестиции на рынке ценных бумаг (РЦБ);

3) гарантийные операции по авалированию, инкассации и домициляции векселей клиентов;

4) организация расчетов с использованием векселей:

• с использованием векселей самого банка;

• разработка вексельных схем взаимозачетов для клиентов банка.

Выпуск в обращение банковских векселей, стоимость которых отражается в пассиве баланса, является недепозитным источником формирования его ресурсной базы. Собственные векселя банков включаются в расчет суммы обязательных резервов, подлежащих депонированию в Банке России.

Собственные векселя, как правило, наиболее дешевый для банка ресурс.

Выгода для юридических лиц от приобретения векселя состоит:

• в ликвидности банковских векселей;

• в возможности совершить индоссамент векселя и оплатить им собственные финансовые обязательства;

• в возможности заложить вексель и получить кредит либо учесть вексель в байке-векселедателе или другом байке.

Если банк выпускает процентный вексель, он продает его первому держателю по номиналу, а доходом держателя будут проценты, начисленные на вексельную сумму. Их выплата происходит единовременно при погашении векселя. При этом оговорка о начислении процентов будет действительна только в векселях со сроком платежа "по предъявлении" или "во столько-то времени от предъявления". Проценты начисляются со дня составления векселя, если не обозначена другая дата, и до дня фактического исполнения обязательства но векселю.

Дисконтный (дисконтированный) вексель продается первому держателю по цене ниже номинала. Цена размещения определяется по следующей формуле:

где Р – цена продажи векселя (руб.); S – номинальная стоимость выпускаемых векселей (руб.); t – время обращения векселя (дни); I – процентная ставка (в процентах годовых).

Доходом держателя дисконтного векселя будет разница цены его покупки и цены продажи, которая во всех случаях облагается налогом но общей ставке налога на прибыль.

Рассмотрим ситуацию расчетов предприятий по сделкам с использованием векселя банка.

Предприятие имеет задолженность перед своими кредиторами за оказанные услуги, полученное сырье. Оно в данный момент обладает свободными денежными средствами, но хочет расплатиться с кредиторами, получив определенную выгоду для себя. Эта ситуация разрешима при помощи векселей банка. Предприятие заключает с банком договор купли-продажи векселей. Срок гашения векселей – один месяц. Банк привлекает ресурсы на один месяц по ставке 14% годовых. Номинал приобретаемых векселей – 5 000 000 руб.

Рассчитаем сумму, которую оплачивает предприятие при покупке данных векселей по приведенной выше формуле:

Дисконт, получаемый предприятием, будет равен:

5000000 – 4940711 = 59289 руб.

После этого предприятие получает векселя и рассчитывается ими со своим контрагентом но номиналу.

К гарантийным относятся операции банка с векселями, не отражаемые на балансовых счетах бухгалтерского учета. По этим операциям банк выступает гарантом оплаты векселя (авалирование векселя) или в силу сложившихся тесных экономических отношений с другими векселедателями гарантирует получение платежа по векселю (домициляция, инкассирование).

Вексельное поручительство, или аваль, означает гарантию полного или частичного платежа по векселю, если должник не выполняет в срок свои обязательства. Вексельное поручительство дается надписью на самом векселе или на добавочном листе (аллонже) с указанием места его выдачи. Аваль выражается словами "считать за аваль" или аналогичной фразой и подписывается авалистом – лицом, дающим аваль. Аваль может быть дан за каждое обязанное по векселю лицо: векселедателя, акцептанта, индоссанта. При отсутствии указания, за чей счет он дан, аваль считается данным за векселедателя. Авалист и лицо, за которое он поручается, несут солидарную ответственность.

При инкассации векселя банк должен по поручению своего клиента (векселедержателя) обеспечить получение платежа по векселю. При домициляции банк в противоположность инкассированию векселей является не получателем платежа, а плательщиком (специально назначенным третьим лицом – домицилянтом), а такие векселя называются домицилированными, их внешним признаком служат слова "уплата" или "платеж в банке", помещенные под подписью плательщика.

В условиях экономических кризисов при высоком уровне просроченной задолженности доля векселей в платежном обороте, как правило, растет, одновременно растут риски невыполнения вексельных обязательств, активизируются рынки продажи таких долгов. Это негативно отражается на платежном обороте, банковской системе и экономике в целом. Финансовая стабилизация нормализует и вексельный рынок.