Ведущая роль развитых стран в росте вывоза ПИИ в мире

ПИИ из развитых стран в 2011 г. резко возросли – на 25%, достигнув 1,24 трлн долл. Хотя это увеличение является результатом роста всех трех основных инвестиционных блоков развитых стран – Европейского союза (ЕС), Северной Америки и Японии, движущие факторы роста в каждом из них были неодинаковыми. Вывоз ПИИ из Соединенных Штатов Америки был обусловлен рекордным уровнем реинвестированных доходов (82% от общего объема вывезенных ПИИ), отчасти благодаря задействованию ТНК своих зарубежных денежных авуаров. Рост вывоза ПИИ из стран ЕС был обусловлен трансграничными СиП. Благодаря повышению курса иены увеличилась покупательная способность японских ТНК, что привело к удвоению объема вывозимых ПИИ, причем чистые покупки по линии СиП в Северной Америке и Европе выросли на 132%.

В 2011 году вывоз ΠИИ из развивающихся стран снизился на 4% до 384 млрд долл., хотя их доля в глобальном вывозе ПИИ оставалась высокой – на уровне 23%. Потоки из стран Латинской Америки и Карибского бассейна сократились на 17%, в основном в связи с репатриацией капитала в регион (учитывается как отрицательный отток), которая была частично обусловлена финансовыми соображениями (обменные курсы, разница в процентных ставках). Потоки инвестиций из стран Восточной и Юго-Восточной Азии остались преимущественно на том же уровне (вывоз НИИ из Восточной Азии сократился па 9%), в то время как объем вывезенных ПИИ из Западной Азии значительно увеличился и достиг 25 млрд долл.

Рост СиП на фоне доминирования инвестиций в новые проекты. В 2011 г. трансграничные СиП выросли на 53% и достигли 526 млрд долл., что было обусловлено ростом числа мегасделок (стоимостью более 3 млрд долл.): с 44 в 2010 г. до 62 в 2011 г.

Это отражает как растущую стоимость активов на фондовых рынках, так и рост финансовых возможностей покупателей для совершения подобных операций. Инвестиции в новые проекты, которые сокращались в стоимостном выражении в течение двух лет подряд, в 2011 г. твердо держались на отметке 904 млрд долл. В 2011 г. более двух третей от общей стоимости инвестиций в новые проекты по-прежнему приходилось на долю развивающихся стран и стран с переходной экономикой. Приблизительно на этом уровне были показатели и в 2012 г., превысив один трлн долл.; динамика потоков ПИИ в 2012 г. снизилась, ожидается, что это замедление будет характерным и для 2013– 2014 гг. (табл. 14.3).

Данные, приведенные в табл. 14.3, показывают, что в 2011 г. потоки ПИИ в развитые страны демонстрировали уверенный рост, достигнув 748 млрд долл., что на 21% больше, чем в 2010 г. Тем не менее уровень их притока был все еще на четверть ниже докризисного трехлетнего усредненного показателя. Несмотря на этот рост, в этом году более половины мировых ПИИ по-прежнему пришлось на развивающиеся страны и страны с переходной экономикой (соответственно 4,5 и 6%): совокупный приток ПИИ в них достиг нового рекордно высокого уровня – 777 млрд долл., увеличившись на 12%. Высокий уровень глобальных потоков ПИИ во время финансово-экономического кризиса и сохранение их доли в общем объеме глобальных ПИИ в условиях восстановления экономики развитых стран в 2011 г. говорит об экономической динамике и важной роли этих стран в будущих потоках ПИИ.

Увеличение ПИИ в развивающиеся страны было обусловлено 10%-ным приростом в Азии и 16%-ным приростом в странах Латинской Америки и Карибского бассейна. ПИИ в страны с переходной экономикой выросли на 25% и достигли 92 млрд долл. Потоки в Африку, напротив, уже третий год сохраняют понижательную тенденцию, однако снижение было незначительным. В наиболее бедных странах по-прежнему наблюдался спад ПИИ: потоки в наименее развитые страны (НРС) снизились на 11% до уровня 15 млрд долл.

Согласно новому индексу вклада ПИИ, разработанному ЮНКТАД, вклад зарубежных филиалов в экономику при-

Таблица 14.3

Сводные эконометрические результаты основных сценариев развития потоков ПИИ в среднесрочной перспективе, по регионам (млрд долл.)

|

Принимающий район |

Средние показатели |

Прогнозы |

||||||

|

2005-2007 |

2009-2011 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Глобальные потоки ПИИ |

1473 |

1344 |

1198 |

1309 |

1524 |

1495-1695 |

1630-1925 |

1700-2110 |

|

Развитые страны |

972 |

658 |

606 |

619 |

748 |

735-825 |

810-940 |

840-1020 |

|

Европейский союз |

646 |

365 |

357 |

318 |

421 |

410-450 |

430-510 |

440-550 |

|

Северная Америка |

253 |

218 |

165 |

221 |

268 |

255-285 |

280-310 |

290-340 |

|

Развивающиеся страны |

443 |

607 |

519 |

617 |

684 |

670-760 |

720-855 |

755-930 |

|

Африка |

40 |

46 |

53 |

43 |

43 |

55-65 |

70-85 |

75-100 |

|

Латинская Америка и Карибский бассейн |

116 |

185 |

149 |

187 |

217 |

195-225 |

215-265 |

200-250 |

|

Азия |

286 |

374 |

315 |

384 |

423 |

420-470 |

440-520 |

460-570 |

|

Страны с переходной экономикой |

59 |

79 |

72 |

74 |

92 |

90-110 |

100-130 |

110-150 |

Источник: UNCTAD. World Investment Report, 2012. P. 22.

нимающих стран относительно выше в развивающихся странах, особенно в странах Африки, с точки зрения добавленной стоимости, занятости населения и заработной платы, налоговых поступлений, генерирования экспорта и накопления капитала. В рейтингах также есть страны, где вклад ПИИ в экономику оказался ниже, чем ожидалось, и это подтверждает, что в усилении положительного и ослаблении отрицательного влияния ПИИ важную роль играет политика.

Замедление темпов роста глобальных ПИИ в 2012 г. В 2011 г. глобальный приток прямых иностранных инвестиций (ПИИ) вырос на 16%, впервые превысив докризисный уровень 2005–2007 гг., несмотря на продолжающиеся последствия мирового финансово-экономического кризиса и кризисы суверенного долга. Этот прирост произошел на фоне увеличения прибылей транснациональных корпораций (ТНК) и относительно высоких темпов экономического роста в развивающихся странах в течение года.

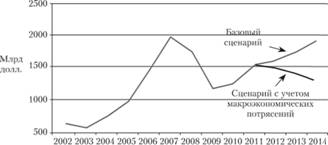

В 2012 г. эта благоприятная тенденция была подорвана ввиду повторного возникновения экономической неопределенности и возможности снижения темпов экономического роста в основных странах с формирующейся рыночной экономикой. По прогнозам ЮНКТАД темпы роста ПИИ замедлятся, и объем их потоков составит около 1,6 трлн долл., что является медианой.

Рис. 14.3. Прогноз ЮНКТАД по потокам глобальных ПИИ на 2002-2014 гг.

Источник•. UNCTAD. World Investment Report, 2012.

Согласно среднесрочным прогнозам ЮНКТАД, сделанным на основании фундаментальных макроэкономических показателей, потоки ПИИ будут по-прежнему расти умеренными, но, вместе с тем, устойчивыми темпами и достигнут 1,8 трлн долл. и 1,9 трлн долл. в 2013 и 2014 гг., соответственно при условии отсутствия каких-либо макроэкономических потрясений. Неуверенность инвесторов в развитии экономической ситуации в течение этого периода по-прежнему высока. Результаты Обзора перспектив мировых инвестиций (ОПМИ), проведенного ЮНКТАД среди руководителей ТНК, отражают картину, представленную в диаграмме на рис. 14.4.

Рис. 14.4. Оценки руководителей ТНК по глобальному инвестиционному климату на 2012–2014 гг., %

Источник: UNCTAD. World Investment Report, 2012.

Как показывают приведенные данные, преобладание оптимистических ожиданий менеджеров ТНК в 2012 г., по-видимому, изменяется в сторону пессимизма и нейтральности в 2013 г. и пессимизма в 2014 г.

Сокращение притока ПИИ в Африку. Приток ПИИ в Африку в целом уже третий год подряд снижается и составил 42,7 млрд долл. Однако сокращение притока ПИИ на континент в 2011 г. было обусловлено в значительной степени уменьшением их притока в Северную Африку: в частности, приток в Египет и Ливию, которые были крупными получателями ПИИ, прекратился из-за длительного периода политической нестабильности в этих странах. И напротив, приток ПИИ в страны Африки к югу от Сахары возрос с 29 млрд долл. в 2010 г. до 37 млрд долл. в 2011 г., что сопоставимо с максимально высоким уровнем, которого они достигли в 2008 г. Восстановление потока П И И в Южную Африку способствовало еще большему подъему экономики. Продолжающийся рост цен на сырьевые товары и относительно оптимистичные экономические прогнозы для стран Африки к югу Сахары входят в число факторов, определяющих происходящие изменения. В дополнение к традиционным моделям притока ПИИ в добывающие отрасли росту притока ПИИ в сектор услуг – банковскую сферу, розничную торговлю и телекоммуникации – способствует формирование среднего класса (об этой тенденции говорит увеличение доли ПИИ в секторе услуг в 2011 г.).

Общее сокращение притока ПИИ в Африку было обусловлено главным образом уменьшением потоков из развитых стран, в результате чего увеличилась доля развивающихся стран во ввозимых на континент ПИИ (с 45% в 2010 г. до 53% в 2011 г. – в новые инвестиционные проекты).

Рост ПИИ в Юго-Восточной Азии. В развивающихся странах Восточной и Юго-Восточной Азии приток ПИИ достиг нового рекордного уровня – 336 млрд долл., что составляет 22% от объема ввозимых ПИИ в мире. В Юго- Восточной Азии, где приток ПИИ составил 117 млрд долл., что на 26% выше прежнего уровня, по-прежнему наблюдался более быстрый рост ПИИ, чем в Восточной Азии, хотя этот регион по-прежнему лидировал по притоку инвестиций, который составил 219 млрд долл., что на 9% выше прежнего уровня. Значительный рост ПИИ наблюдался в четырех странах Ассоциации государств Юго-Восточной Азии (АСЕАН): Брунее-Даруссаламе, Индонезии, Малайзии и Сингапуре.

Приток ПИИ в Китай также достиг рекордно высокого уровня – 124 млрд долл., причем впервые приток ПИИ в сектор услуг превысил приток ПИИ в обрабатывающую промышленность. Китай по-прежнему является одной из наиболее привлекательных для ПИИ стран в соответствии с ОПМИ ЮНКТАД, однако позиции в рейтинге таких стран Юго-Восточной Азии, как Индонезия и Таиланд, заметно выросли. В целом с ростом заработной платы и издержек производства в Китае относительная конкурентоспособность стран АСЕАН в обрабатывающей промышленности повышается.

Вывоз ПИИ из Восточной Азии сократился на 9% до 180 млрд долл., тогда как вывоз ПИИ из стран Юго-Восточной Азии увеличился на 36% и достиг 60 млрд долл. Вывоз ПИИ из Китая снизился на 5%, в то время как из Гонконга (Китай) – на 15%. Напротив, вывоз ПИИ из Сингапура увеличился на 19%, возрос и вывоз ПИИ из Индонезии и Таиланда.

Рост СиП в добывающей промышленности как фактор стимулирования увеличения притока ПИИ в Южную Азию. В Южной Азии приток ПИИ вновь стал расти после сокращения в 2009–2010 гг. и достиг 39 млрд долл. в основном вследствие увеличения притока ПИИ в Индию, на долю которой пришлось более 4/5 ПИИ в регионе. Трансграничные СиП в добывающей промышленности возросли до 9 млрд долл., в то время как СиП в обрабатывающей промышленности сократились примерно на две трети, а в секторе услуг остались значительно ниже годовых уровней, зафиксированных в период с 2006 по 2009 г.

Страны региона сталкиваются с различными проблемами, такими как политические риски и препятствия на пути ПИИ, которые необходимо преодолевать в целях создания привлекательного инвестиционного климата. Тем не менее последние изменения, в частности улучшение отношений между Индией и Пакистаном, открыли новые возможности.

Вывоз ПИИ из Индии вырос на 12% и достиг 15 млрд долл. Сокращение трансграничных СиП во всех трех секторах компенсировалось ростом ПИИ в новые проекты за рубежом, в частности в добывающие отрасли промышленности, производство металлов и металлических изделий, а также бизнес-услуги.

Приток ПИИ в Западную Азию сокращался третий год подряд: в 2011 г. он составил 49 млрд долл. Низкий уровень притока ПИИ в государства Совета сотрудничества стран Залива (ССЗ) был по-прежнему обусловлен свертыванием крупных инвестиционных проектов, особенно в строительной сфере, когда из-за глобального финансового кризиса прекратилось их финансирование, а также вооруженными конфликтами в регионе в 2011 г. (в Сирии они продолжаются). В странах, которые не входят в ССЗ, рост потоков ПИИ был неравномерным. В Турции роль их движущей силы играло более чем трехкратное увеличение трансграничных СиП. На приток ПИИ в другие страны региона прямо или косвенно влияли нарастающие политические и социальные волнения.

Объем вывозимых ПИИ в 2011 г. восстановился после его падения в 2010 г. до самых низких за пять лет показателей, что свидетельствует о возвращении интереса к зарубежным приобретениям со стороны инвесторов, базирующихся в регионе (после периода изъятия инвестиций). Восстановление объема было обусловлено главным образом увеличением инвестиций в новые зарубежные проекты в секторе обрабатывающей промышленности.

ПИИ в Латинской Америке и Карибском бассейне на фоне перехода к промышленной политике. Приток ПИИ в страны Латинской Америки и Карибского бассейна увеличился на 16% и достиг 217 млрд долл., в основном за счет увеличения потоков в Южную Америку (на 34%). Приток ПИИ в страны Центральной Америки и Карибского бассейна, за исключением офшорных финансовых центров, увеличился на 4%, в то время как в офшорных финансовых центрах инвестиции уменьшились на 4%.

Высокие темпы роста ПИИ в Южной Америке были обусловлены в основном расширением потребительских рынков, высокими темпами роста и наличием природных ресурсов.

С началом глобального финансового кризиса динамика вывоза ПИИ из этого региона стала неустойчивой. В 2009 г. было зафиксировано сокращение вывоза ПИИ на 44%, затем, в 2010 г., – их рост на 121%, на смену которому в 2011 г. снова пришло сокращение на 17%. Такая волатильность обусловлена возрастанием значимости потоков, которые не обязательно связаны с инвестициями в производственную деятельность за рубежом, о чем свидетельствует высокая доля офшорных финансовых центров в общем объеме вывозимых из региона ПИИ, а также ростом масштабов репатриации внутрикорпоративных кредитов со стороны бразильских внешних инвесторов (21 млрд долл. в 2011 г.).

Улучшение перспектив в области ПИИ в странах с переходной экономикой и вступление Российской Федерации в ВТО. В странах с переходной экономикой Юго-Восточной Европы и Содружества Независимых Государств (СНГ), а также в Грузии было отмечено некоторое восстановление притока ПИИ после двух лет стагнации: они достигли 92 млрд долл., что в значительной степени было обусловлено трансграничными СиП. В Юго- Восточной Европе увеличился приток ПИИ в обрабатывающую промышленность, что обусловлено сравнительно более низкими производственными издержками и открытым доступом на рынки ЕС. Страны СНГ, экономика которых базируется на добыче природных ресурсов, оказались в выигрыше от продолжающегося притока ПИИ в добывающие отрасли. Львиная доля ввозимых ПИИ в этот регион по-прежнему приходится на Российскую Федерацию, в которой приток ПИИ в третий раз достиг пика. Самым важным источником ПИИ остаются развитые страны, главным образом члены ЕС, на которые приходится наибольшая доля проектов (включая трансграничные СиП и инвестиции в новые проекты), хотя все большую значимость стали приобретать проекты инвесторов из развивающихся стран и стран с переходной экономикой[1].

Сектор услуг по-прежнему играет лишь малую роль в притоке ПИИ в регион, но его значимость может возрасти с вступлением Российской Федерации во Всемирную торговую организацию (ВТО). Вступив в ВТО, страна приняла на себя обязательства ослабить ограничения на иностранные инвестиции в ряде отраслей сферы услуг (в том числе в банковской сфере, в секторах страхования, бизнес-услуг, телекоммуникаций и распределительной сфере). Вступление в ВТО может также повысить доверие иностранных инвесторов и улучшить общий инвестиционный климат.

ЮНКТАД прогнозирует сохранение роста притока ПИИ в страны с переходной экономикой под воздействием улучшения инвестиционного климата, вступления Российской Федерации в ВТО и новых программ приватизации в добывающих отраслях, коммунальной, банковской и телекоммуникационной сферах.

Замедление притока ПИИ в развитые страны в 2012 г. В 2011 г. в развитых странах ускорились темпы роста ввозимых ПИИ, которые миновали свою низшую точку в 2009 г.: в 2011 г. они достигли 748 млрд долл., т.е. выросли на 21% против предыдущего года. Возобновление траектории роста, которое началось в 2010 г., тем не менее, позволило лишь на одну пятую восстановить объемы, утраченные во время финансового кризиса 2008–2009 гг. Приток ПИИ составил лишь 77% от докризисного усредненного трехгодичного показателя (2005–2007 гг.). Наряду с возобновлением роста объемов ввозимых в Европу ПИИ, которые сокращались до 2010 г., наблюдается прежнее уверенное восстановление темпов роста ПИИ в США. Значительные объемы ПИИ привлекли Австралия и Новая Зеландия. В Японии уже второй год подряд наблюдается чистое изъятие инвестиций.

В развитых странах, богатых природными ресурсами, в частности в Австралии, Канаде и Соединенных Штатах, наблюдался приток ПИИ в нефтегазовую отрасль, особенно в производство нетрадиционных видов ископаемого топлива, а также в добычу таких полезных ископаемых, как уголь, медь и железная руда. Финансовые учреждения продолжают уменьшать долю зарубежных активов в целях возмещения государству денежных средств, полученных в рамках государственной помощи во время финансового кризиса, и укрепления своей капитальной базы, что предусмотрено условиями третьего Базельского соглашения.

В 2012 г. положительная динамика роста ПИИ в развитых регионах подвергается суровым испытаниям из-за продолжающегося кризиса в еврозоне и очевидной неустойчивости экономического оживления в большинстве экономических держав мира. Данные о СиП указывают на то, что в течение первых трех месяцев 2012 г. объемы трансграничных приобретений фирм в развитых странах были на 45% ниже по сравнению с тем же периодом в 2011 г. Данные об объявленных инвестициях в новые проекты указывают на ту же тенденцию (снижение на 24%).

Сокращение объемов ПИИ в НРС. В группе наименее развитых стран (ИРС) изъятия крупных инвестиций и погашение внутрикорпоративных кредитов инвесторами только в одной стране, Анголе, привело к общему сокращению притока ПИИ в целом но группе до самого низкого за пять лет показателя – 15 млрд долл. Еще более важным является то, что в целом в группе снизился объем инвестиций в новые проекты и что крупномасштабные проекты ПИИ по-прежнему концентрируются только в отдельных богатых природными ресурсами НРС.

В НРС доминирующей формой ПИИ по-прежнему остаются инвестиции в горнодобывающие отрасли (как подземным, так и открытым способом) и нефтяную отрасль, хотя растут инвестиции в сектор услуг, особенно в коммунальные услуги, транспортные и складские услуги, а также телекоммуникационные услуги. Около половины инвестиций в новые проекты поступили из других развивающихся стран, хотя ни доля, ни стоимостной объем инвестиций из этих стран и стран с переходной экономикой не восстановились до уровня 2008–2009 гг. Среди развивающихся стран и стран с переходной экономикой крупнейшим инвестором в НРС по-прежнему оставалась Индия, за которой следовали Китай и Южная Африка.

В развивающихся странах, не имеющих выхода к морю (РСНВМ), ПИИ выросли до рекордно высокого уровня – 34,8 млрд долл. Основным центром притяжения ПИИ оставался Казахстан. Приток ПИИ в Монголию увеличился более чем в два раза благодаря крупным проектам в добывающих отраслях промышленности. Подавляющее большинство ввозимых ПИИ по-прежнему составили инвестиции в новые проекты в горнодобывающих отраслях (как подземным, так и открытым способом) и нефтяной отрасли. Доля инвестиций из стран с переходной экономикой резко возросла благодаря одному крупномасштабному инвестиционному проекту в Узбекистане, где в качестве инвестора выступала Российская Федерация. Вместе с развивающимися странами их доля в новых проектах в 2011 г. достигла 60%. В целом увеличению проектов ПИИ способствовала Вперед пятерка отраслей: добывающая промышленность (горнодобывающая отрасль (как подземным, так и открытым способом) и нефтяная отрасль), химическая промышленность, инфраструктурные отрасли (электро-, газо- и водоснабжение), транспорт и связь, а также другие услуги (главным образом сервисные услуги в нефте- и газодобывающей отрасли).

В общем объеме активов под управлением фондов национального благосостояния (ФНБ), которые составляют около 5 трлн долл., доля ПИИ по-прежнему сравнительно мала. К 2011 г. совокупный объем их ПИИ достиг примерно 125 млрд долл.; при этом более четверти из них пришлось на развивающиеся страны. Тем не менее, учитывая их долгосрочные и стратегически ориентированные инвестиционные планы, ФНБ обладают всеми возможностями для инвестиций в производственные сектора развивающихся стран, особенно НРС. Они обладают необходимым масштабом для осуществления инвестиций в развитие инфраструктуры и повышение продуктивности сельского хозяйства, которые являются ключевыми для экономического развития многих НРС, а также в развитие промышленности, в том числе в развитие экологичных отраслей промышленности, способствующих "зеленому" росту. Для увеличения инвестиций в этих областях ФНБ могут сотрудничать с правительствами принимающих стран, учреждениями, занимающимися финансированием развития, или другими частными инвесторами, которые могут оказать техническую и управленческую поддержку проектам.

ТНК и ПИИ. В 2011–2012 гг. экономическая деятельность иностранных филиалов выросла по всем основным показателям международного производства. В иностранных филиалах ныне занято примерно 69 млн человек, которые обеспечивают объем продаж в размере 28 трлн долл. и добавленную стоимость в 7 трлн долл. Данные ежегодного обследования 100 крупнейших ТНК, подготовленного ЮНКТАД, отражают общую повышательную тенденцию в сфере международного производства: объемы зарубежных продаж этих фирм и численность работников за границей растет значительно быстрее, чем в странах их базирования.

Несмотря на постепенный рост международного производства ТНК, их рекордно высокие уровни денежных авуаров пока не вылились в устойчивый рост объема инвестиций. По оценкам ЮНКТАД, уровень денежных авуаров достиг более 5 трлн долл., включая нераспределенную прибыль зарубежных филиалов. Данные по 100 крупнейшим ТНК говорят о том, что во время глобального финансового кризиса они сокращали капитальные затраты на производственные активы и приобретения (особенно за рубежом), делая выбор в пользу наращивания собственных денежных средств. В 2010 г. объем денежных средств только этих 100 фирм достиг рекордно высокого уровня: 1,03 трлн долл., из которых, по оценкам, 166 млрд долл. были сверх прогнозируемого объема, т.е. выше того уровня, который предполагался исходя из среднего докризисного уровня денежных авуаров. Хотя последние данные показывают, что капитальные затраты ТНК на производственные активы и приобретения растут (их рост в 2011 г. составил 12%), дополнительные денежные средства, которыми они располагают (примерно 105 млрд долл. в 2011 г.), все еще целиком не размещены. Повторное возникновение нестабильности на международных финансовых рынках будет и далее способствовать наращиванию ликвидных средств и их использованию на другие цели – выплату дивидендов или снижение уровня задолженности. Тем не менее по мере улучшения условий нынешний избыток ликвидности может в будущем вылиться в рост ПИИ. Если строить инвестиционные прогнозы по 100 крупнейшим ТНК, денежные авуары которых, по оценкам, в общей сложности составляют 5 трлн долл., размер капитала, который может быть размещен в виде инвестиций, составляет 500 млрд долл., т.е. около одной трети глобальных потоков ПИИ.

В малых островных развивающихся государствах (МОРАГ) уже третий год подряд наблюдалось сокращение объемов ввозимых ПИИ, которые упали до самого низкого за последние шесть лет уровня – 4,1 млрд долл. Распределение потоков в этой группе оставалось крайне неравномерным с большим сдвигом в сторону стран, обладающих благоприятным налоговым климатом; при этом наибольший объем аккумулировали три страны: Багамские Острова, Тринидад и Тобаго и Барбадос. Ввиду отсутствия мегасделок в горнодобывающей (как подземным, так и открытым способом) и нефтяной промышленности общая стоимость трансграничных СиП в МОРАГ в 2011 г. значительно снизилась. Напротив, общий объем инвестиций в новые проекты достиг рекордного уровня, причем Южная Африка стала их крупнейшим источником. Три четверти новых инвестиционных проектов появились в развивающихся странах и странах с переходной экономикой.

Отраслевое распределение потоков ПИИ. В посткризисный период основные потоки ПИИ в развитых странах направились в сектор услуг и современные промышленные отрасли; в развивающихся и переходных странах картина была иной – они в основном определялись программами освоения природных ресурсов и инфраструктуры (табл. 14.4)

Таблица 14.4

Распределение ПИИ по секторам, 2005–2011 гг.

|

Год |

Объем, млрд долл. |

Доля, % |

|||

|

основное |

производство |

услуги |

основное |

производство |

|

|

2005-2007 |

130 |

670 |

820 |

8 |

41 |

|

2008 |

230 |

980 |

ИЗО |

10 |

42 |

|

2009 |

170 |

510 |

630 |

13 |

39 |

|

2010 |

140 |

620 |

490 |

11 |

50 |

|

2011 |

200 |

660 |

570 |

14 |

46 |

Источник: UNCTAD. World Report, 2012. Р. 9.

Данные табл. 14.4 отражают общие сдвиги ПИИ в мировой экономике в период 2005–2007 гг., в условиях кризиса (2008–2009 гг.) и в посткризисный период (2010–2011 гг.).

Эти сдвиги отражают слабую тенденцию перемещения потоков ПИИ в первичный сектор и промышленность, очевидно, отражая более высокий динамизм экономического роста в группе развивающихся стран, по сравнению с группой развитых стран.