Варранты

Варрант представляет собой американский опцион колл, который выписывает эмитент па свои же бумаги.

Это может быть варрант на приобретение определенного числа акций (варрант акций) или облигаций (варрант облигаций). Варранты, как правило, выпускаются в качестве добавления к облигации, чтобы сделать ее привлекательнее для инвестора. Они в основном эмитируются на длительный период времени и даже могут быть бессрочными. При исполнении варранта компания выпускает дополнительные бумаги, т.е. фактически происходит подписка на новые акции или облигации.

Цену исполнения варранта могут назвать ценой подписки.

Если исполняется варрант акций, то увеличивается общее число обращающихся акций данной компании. Это приводит к снижению прибыли на акцию и, следовательно, цены акции. При исполнении варранта облигаций компания увеличивает размеры своей задолженности вследствие выпуска дополнительного числа облигаций. Варрант акций может быть привлекательным в связи с тем, что в случае существенного роста курса акции он дает возможность приобрести ее по более низкой цене.

В качестве разновидностей данных бумаг в мировой практике эмитируются варранты, по которым предусматривается начисление процентов; варранты, дающие право приобрести облигацию в иной валюте чем облигация, с которой они были выпущены. Кроме того, варрант может быть эмитирован самостоятельно без привязки к облигации.

Поскольку варрант представляет собой американский опцион, то его цену можно определить с помощью методики расчета цены американских опционов. В то же время оценка варранта акций требует конкретной модификации данного подхода, поскольку, как отмечено выше, при исполнении варранта происходит падение курсовой стоимости акции. Цену варранта акции можно вычислить следующим образом:

где Рв – цена варранта; с – цена американского опциона колл с датой истечения и ценой исполнения, соответствующих условиям варранта; k – коэффициент, который говорит о том, насколько увеличится количество акций, если варрант будет исполнен; Q – число единиц актива, которые дает право приобрести варрант.

Инвестиции во фьючерсы: фьючерсный договор и его участники

Фьючерсный контракт – стандартный биржевой договор поставки биржевого актива через определенный срок по цене, установленной сторонами сделки в момент ее заключения.

Купить фьючерсный контракт означает взять обязательства по фьючерсному контракту перед биржей, которые состоят в том, чтобы принять в установленный контрактом срок и по установленным биржей правилам актив, лежащий в основе контракта, оплатить его, а также вносить маржевые сборы.

Покупатель фьючерсного контракта становится, таким образом, покупателем базового актива.

Взять обязательства покупателя перед биржей в терминах фьючерской торговли означает занять длинную позицию.

Продать фьючерсный контракт означает взять обязательства продавца по фьючерсному контракту перед биржей, которые состоят в том, чтобы поставить в установленный контрактом срок и по установленным биржей правилам актив, лежащий в основе контракта, а также вносить маржевые сборы.

Продать фьючерсный контракт означает занять короткую позицию.

Из вышесказанного следует, что обязательства сторон по фьючерсному контракту устанавливаются не друг перед другом, а перед биржей. Заключенный в ходе биржевой торговли фьючерсный контракт регистрируется как двойное обязательство: покупателя и продавца перед биржей (рис. 4.14).

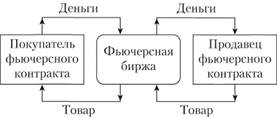

Рис. 4.14. Технология заключения и исполнения фьючерсного контракта

В рассматриваемой схеме биржа выступает посредником между контрагентами фьючерсной сделки, поставляя товар покупателю и рассчитываясь с продавцом контракта (актива). В результате позиция фьючерсной биржи, выполняющей одновременно роль продавца и покупателя абсолютно нейтральна. Заключая фьючерсный контракт, его стороны осуществляют куплю-продажу актива в заранее известном количестве, известного качества (или разновидности), на известных условиях поставки и расчетов за него и т.п., т.е. стандартного актива со всеми другими атрибутами срочной сделки. Поэтому для участников фьючерсной сделки непосредственным объектом купли-продажи становится как бы не сам актив (товар), а спецификация этого актива. Такому восприятию фьючерсной сделки способствует также и ее срочный характер, в соответствии с которым реальная поставка актива будет осуществлена продавцом покупателю лишь через определенный срок. С учетом вышесказанного, когда контрагенты заключают на бирже фьючерсный контракт, для них эта процедура принимает видимость купли-продажи контракта как своего рода товара.

Фьючерсные контракты во многих отношениях похожи на опционы колл и пут, рассмотренные ранее: например, и те, и другие предполагают будущую поставку некоторого товара по заранее установленнной цене. Однако между ними имеются и важные различия. В частности, опционы дают право их владельцам купить или продать актив по заранее оговоренной цене в течение определенного периода. Фьючерсный же контракт обязывает соответствующую сторону купить или продать специально оговоренное количество данного товара по установленной цене в обозначенный фьючерсным контрактом срок, если только данный контракт не аннулирован до истечения его срока с помощью так называемой обратной, или офсетной, сделки.

Обратная сделка – заключение фьючерсного контракта, приводящее к открытию позиции, противоположной ранее открытой позиции одного и того же торговца по аналогичному фьючерсному контракту.

Нетрудно убедиться в том, что осуществление обратной сделки действительно позволяет ее автору "ликвидировать" ранее открытую им противоположную позицию или, иными словами, закрыть эту позицию.

Предположим, инвестор приобрел фьючерсный контракт на акции компании "Ζ" по цене 100 долл. (на самом деле он заключил данный контракт в качестве покупателя и, соответственно, зарегистрировал свое обязательство перед биржей в качестве покупателя или открыл длинную позицию по акциям компании "Ζ"), Через какое-то время инвестор решил ликвидировать (до истечения срока действия контракта) свое обязательство по этому контракту (закрыть открытую позицию) путем обратной сделки. С этой целью он продает фьючерсный контракт на акции компании "Ζ" (заключает контракт в качестве продавца), но уже по цене, например, 110 долл. В результате инвестор становится обладателем двух противоположных обязательств перед биржей: купить у биржи акции компании "Ζ" по цене 100 долл. в заданный срок в будущем и продать бирже тот же актив в гот же срок, но уже по цене 110 долл. Биржа сальдирует эти противоположные обязательства и определяет финансовый результат взаимозачета: инвестор имеет 10 долл. прибыли на акцию, которые ему выплачиваются биржей.

Участники фьючерсной биржи

Фьючерсный рынок представлен в основном двумя типами оптовых торговцев, без которых он просто не мог бы существовать и эффективно функционировать: хеджерами и спекулянтами.

Хеджеры – производители и поставщики (к ним относятся также кредитно- финансовые институты и финансовые менеджеры компаний), использующие фьючерсные контракты для защиты своих интересов.

Спекулянты – расположенные к риску инвесторы, весь интерес которых к товарному или финансовому фьючерсу сводится к ожиданиям ценовой активности и возможности получить от этого прирост инвестированного капитала.

Рассмотрим в качестве хеджера фермера, продающего фьючерс на будущий урожай пшеницы по цене, скажем, 100 долл. за тонну. Делает он это сегодня потому, что опасается снижения цены к моменту сбора урожая. Такие действия фермера обезопасят его основной бизнес от риска. Контрагент фермера в рассматриваемой сделке, например владелец пекарни, напротив, ожидает возрастания спотовой цены на данный товар и, страхуясь от возможного риска, приобретает фьючерс на покупку пшеницы.

На месте фермера и владельца пекарни можно представить и спекулянтов, которые не производят и не используют базовый актив в рамках обычного бизнеса, а продают и покупают фьючерсы на пшеницу, ориентируясь на прогнозы цен на нее, исключительно с целью получения прибыли. В частности, спекулянт, который полагает, что цена пшеницы существенно возрастет, будет покупать фьючерсы на пшеницу. Позже он совершит обратную сделку, продав фьючерсы на пшеницу. Если прогноз был точен, он получит выигрыш от повышения цепы на фьючерсные контракты.

Статистика фьючерсных бирж свидетельствует, что абсолютное большинство сделок на фьючерсном рынке носит спекулятивный характер. В общем, менее 1% всех фьючерсных контрактов разрешаются поставкой обусловленного сделкой актива; по остальным производится зачет раньше срока поставки. Спекулянты при этом выполняют, по меньшей мере, две важные экономические функции. Во-первых, деятельность успешно работающих спекулянтов позволяет использовать фьючерсные цены в качестве хорошего прогноза спотовых цен. Во-вторых, биржевые спекулянты берут на себя роль контрагентов по сделкам для хеджеров в тех случаях, когда не находится других хеджеров, готовых открыть соответствующие позиции. Таким образом, деятельность биржевых спекулянтов делает фьючерсные рынки более ликвидными.