Лекция 5. ВАЛЮТНЫЕ СИСТЕМЫ

В результате изучения материала главы студент должен:

знать

• основные источники и способы получения информации, анализа и обработки данных, необходимых для анализа состояния валютного рынка;

• основные концепции и методы организации валютных отношений и типы валютных систем;

• теоретические и практические подходы к анализу категории "валютный курс";

• исторические аспекты эволюции валютных систем и валютного рынка;

• роль ключевых и региональных валют, а также золота в эволюции валютных систем;

• основные методы анализа состояния валютной системы и валютного рынка;

• теоретические основы и практические аспекты функционирования современной валютной системы РФ;

уметь

• давать оценку типам валютных систем в контексте их исторической эволюции;

• анализировать и оценивать эффективность принимаемых решений по управлению и регулированию валютных систем, валютного рынка и их основных структурных элементов;

• анализировать и интерпретировать данные отечественной и зарубежной статистики о состоянии валютной системы и валютного рынка;

• выявлять проблемы экономического характера, возникающие при анализе и оценке эффективности принимаемых решений по управлению и регулированию валютных систем, валютного рынка и их основных структурных элементов;

владеть

• навыками философского мышления для выработки системного, целостного взгляда на проблемы валютных систем и валютного рынка;

• навыками использования информации, в том числе полученной в глобальных компьютерных сетях, с целью анализа особенностей функционирования валютных систем и валютного рынка;

• терминологией, описывающей процессы функционирования валютных систем и валютного рынка;

• методами представления информации о состоянии валютного рынка.

Понятие и структура валютной системы

Международные валютные отношения и валютная система – это часть международных экономических отношений. Валютные отношения по функциональному признаку – это форма организации экономических отношений. Международная валютная система представляет собой закрепленную в международных соглашениях форму организации валютных отношений, функционирующих самостоятельно или обслуживающих международное движение товаров, факторов производства, капиталов (кредит) и т.д.

Валютные отношения по признаку их институциональной структуры – эго совокупность институтов, договоров и правил поведения, определяющих способы международных расчетов, кредитования, финансирования, купли-продажи ценных бумаг и т.п.

Валютная система состоит из ряда основных (ключевых) элементов: национальных валют и условий их обращения; валютных курсов; внутренних и международных способов регулирования валютных курсов и др.

Существует два метода классификации валютных систем.

1. По валютному курсу. По данному признаку можно выделить следующие типы валютных систем:

1) система жестко фиксированного валютного курса;

2) система плавающего курса;

3) комбинированные системы.

2. По используемым видам валютных резервов (видам валют или девизов). Здесь можно выделить:

1) золотой стандарт, его урезанные формы (урезанные формы золотого монометаллизма);

2) золотослитковый и золотодевизный стандарты;

3) биметаллизм;

4) девизный (валютный или фидуциарный) стандарт.

Международная валютная система по существу на межнациональном уровне напоминает национальную денежную систему. Отличие же международной валютной системы от национальной состоит в том, что международные платежи, как правило, предполагают наличие операций с иностранной валютой как минимум для одной из сторон, участвующих в сделке. Это отличие позволяет выделить некоторые ключевые требования, необходимые для успешного функционирования международной валютной системы:

• адаптация (регулирование, выравнивание, корректировка) – характеризует длительность процесса устранения неравновесия платежного баланса (его продолжительность необходимо минимизировать);

• ликвидность – наличие достаточного объема международных резервных активов для устранения неравновесия платежного баланса;

• доверие – означает уверенность субъектов международных экономических отношений в том, что валютная система функционирует адекватно поставленным перед ней задачам, т.е. резервные активы не обесцениваются, сохраняя свою относительную и реальную стоимость.

Основные элементы международной валютной системы могут быть представлены следующим образом (рис. 5.1).

Валютой[1] (англ. currency) является любой товар, выполняющий функции денег на международном рынке. Различают несколько типов валют:

• национальная, или внутренняя (national or internal), – законное платежное средство на территории выпускающей его страны;

• иностранная, или внешняя (foreign or external), – законное платежное средство других стран, легально или нелегально используемое на территории страны;

• резервная (reserve currency) – валюта, в которой выражается номинал ликвидных международных резервов страны и которая используется для покрытия отрицательного сальдо платежного баланса (далее – ПБ);

• свободно используемая (freely usable currency) – валюта, имеющая мировое хождение в качестве средства платежа и единицы стоимости в международных операциях;

• твердая (hard currency) – валюта, ожидаемый курс которой остается стабильным или постепенно увеличивается;

Рис. 5.1. Элементы международной валютной системы

• мягкая (soft currency) – валюта, курс которой хронически нестабилен или перманентно снижается; для мягких валют характерна неполная (частичная) конвертируемость.

Валютный курс влияет на валютообменные операции (валютные рынки), международную торговлю и инвестиции, поэтому он занимает центральное место в политике денежно-кредитного регулирования экономики: национального и межнационального.

Как экономический показатель валютный курс позволяет вычислить цену экспорта или импорта, а также объем международных инвестиций по внутренней валюте. На макроэкономическом уровне валютный курс связан с инфляцией, служит индикатором внешней конкурентоспособности, а также показывает, в каком направлении корректировать платежный баланс (активный платежный баланс повышение валютного курса → ревальвация; пассивный платежный баланс → понижение валютного курса → девальвация) (подробно о валютном курсе в параграфе 5.2).

Конвертируемость, обратимость, конвертабельность (convertibility) – это способность резидентов и нерезидентов без всяких ограничений обменивать национальную валюту на иностранную и использовать иностранную валюту для операций с любыми видами активов (рис. 5.2).

Конвертируемость для текущих операций (current account convertibility) – это отсутствие ограничений на платежи и трансферты, учитываемые на счете текущих операций платежного баланса.

Рис. 5.2. Классификация видов конвертируемости валют

Конвертируемость для инвестиционных операций – это отсутствие ограничений на платежи и трансферты, учитываемые в платежном балансе как баланс движения капиталов.

Полная конвертируемость (full convertibility) – отсутствие любого контроля как по счету текущих операций, так и по счету движения капиталов ПБ.

Внутренняя конвертируемость (internal convertibility) – право резидентов совершать операции на внутреннем рынке с иностранной валютой, а также с активами в ней.

Внешняя конвертируемость (external convertibility) – право резидентов совершать с нерезидентами операции с иностранной валютой, а также с активами в иностранной валюте.

Валютный рынок (Foreign Exchange Market, FOREX) – совокупность конверсионных и кредитно-депозитных операций в иностранных валютах, проводимых участниками валютного рынка по рыночному курсу или рыночной ставке.

Валютные операции – это контакты участников валютного рынка на куплю-продажу по расчетам и предоставлению в ссуду иностранной валюты на определенных условиях. Основная часть валютных операций – текущие (краткосрочные).

Валютная ликвидность – это способность страны (или группы стран) обеспечивать своевременное погашение своих международных обязательств приемлемыми для кредитора платежными средствами. Международная валютная ликвидность достигается сбалансированностью всех национальных платежных балансов. Поскольку платежный баланс – это соотношение международных требований и обязательств данной страны, то международная валютная ликвидность – это равенство всех сумм положительных сальдо платежных балансов стран – участниц международной валютной системы с суммами отрицательного сальдо платежных балансов других государств.

Международная валютная система прошла путь от золотомонетного стандарта до современной системы расчетов в девизах и коллективных валютах.

В настоящее время страны используют современные средства международных расчетов (международные ликвидные резервы). Ответственность за аккумулирование средств международных расчетов возлагается на центральные банки. В состав международных ликвидных резервов входят немонетарное золото, иностранные валюты (резервные, ключевые), коллективные валюты (СДР[2], евро), резервная позиция (доля) страны в МВФ[3].

Немонетарное золото служило средством международных расчетов в Бреттон-Вудской валютной системе, основанной на золотодевизном, а точнее на золотодолларовом стандарте. По после 1976 г. золото было демонетизировано.

Иностранные (ключевые, резервные) валюты – это национальные валюты отдельных стран, выполняющие функции международного платежного и расчетного средства. Запасы иностранных свободно конвертируемых валют существуют в виде:

• остатков, находящихся на корреспондентских и текущих счетах в иностранных банках, а также краткосрочных банковских депозитах;

• рыночных ликвидных инструментов (казначейских векселей и государственных краткосрочных облигаций);

• различных не обращающихся на рынке долговых свидетельств, которые являются результатом официальных сделок страны с центральными банками и правительствами других государств.

К наиболее известным коллективным валютам, которые возникали исторически последовательно, можно отнести СДР, ЭКЮ, переводный рубль и евро. СДР – специальные права заимствования (СПЗ) – особый тип международной коллективной валюты, выпускаемой МВФ и используемой только для межправительственных расчетов через центральные банки. Вся международная статистика, представляемая МВФ, ведется в СДР. ЭКЮ (European Currency Unit) – коллективная валюта Европейского экономического сообщества, курс которой рассчитывался на базе корзины валют стран – участниц ЕЭС. ЭКЮ была заменена евро в соотношении 1:1. Евро – коллективная валюта ЕС, выпущенная в наличной форме и заменившая в обращении национальные валюты большинства европейских стран. Переводный рубль – коллективная валюта стран – участниц Совета экономической взаимопомощи (СЭВ), международной региональной экономической организации социалистических стран; обращалась с 1964 по 1991 г.

Резервная позиция (доля) страны в МВФ количественно соответствует той части ее вступительного взноса в фонд (до 25% квоты), которая вносится не в национальной, а в свободно конвертируемой валюте и (или) в СДР. Страны – члены МВФ могут получать средства в фонде в пределах квоты по первому требованию без установления каких-либо сроков или условий фонда.

Одни из элементов международной валютной системы – это регламентация международных расчетов страны и использование международных кредитных средств. Под международными расчетами понимается регулирование платежей по денежным требованиям и обязательствам, возникающим в рамках международных экономических, политических и иных отношений. В настоящее время в качестве средств международных расчетов используются:

• немонетарное золото, представляющее собой резервный фонд мировых денег и используемое в чрезвычайных ситуациях (чрезвычайные деньги) или в связи с отсутствием других средств;

• иностранные валюты (в основном резервные), а также все платежные средства, выраженные в них (чеки, векселя и т.п.);

• международные счетные единицы или коллективные валюты, а также международные платежные средства.

При осуществлении международных расчетов используются следующие документы: финансовые (векселя, чеки, платежные расписки); коммерческие (счета-фактуры, чеки, платежные расписки); отгрузочные (коносаменты, накладные и т.п.); страховые (полисы, расписки и пр.); различные сертификаты.

Основными формами международных расчетов являются инкассо, аккредитив, расчеты по открытому счету, банковский перевод, чеки. Формы международных расчетов, как правило, унифицированы.

Под регламентацией международных расчетов страны понимают определение порядка и формы международных расчетов; платежных средств, используемых в них.

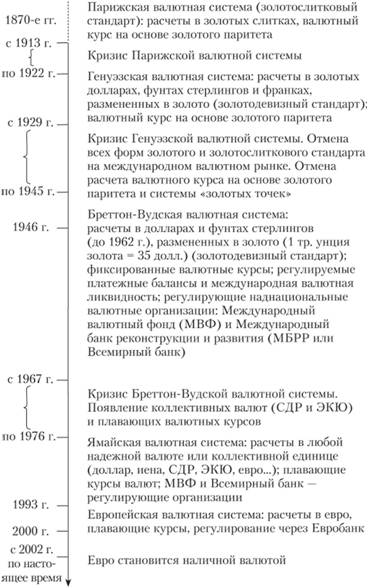

Если Парижская валютная система основывалась на золотослитковом стандарте, то Генуэзская и Бреттон-Вудская уже базировались на урезанных формах золотого монометаллизма: первая – на золотомонетном (США), золотослитковом (Франция и Англия) и золотодевизном (все другие страны) стандартах в зависимости от групп стран, их применявших, вторая – на золотодевизном. Последняя международная валютная система, основные принципы которой были разработаны в 1976 г. в Кингстоне (Ямайка), основывается на обращении национальных валют, являющихся надежным платежным средством (девизами) при условии полной демонетизации золота. Ямайскую валютную систему принято называть мультивалютной.

Международная валютная система всегда опиралась на национальные. В эпоху, когда национальные денежные и валютные системы были системами золотого стандарта в полной и (или) урезанной форме, международная валютная система опиралась на главное средство международных платежей и расчетов – золото в слитках, монетах или в ключевых (резервных) валютах, разменных на золото. С 1944 г., после заключения Бреттон-Вудских валютных соглашений, которые вступили в силу в 1946 г., золото оставалось базой международных расчетов, так как резервные валюты (вначале доллар и фунт стерлингов, а затем только доллар) разменивались па него из официальных резервов стран происхождения валют. На этом этапе произошло расхождение международной и национальных валютных систем. Национальные валютные и денежные системы стали системами обращения неразменных знаков стоимости, а международная валютная система оставалась системой золотодевизного стандарта (рис. 5.3).

В 1976 г. в рамках Ямайских валютных соглашений произошла окончательная демонетизация золота, и новая международная валютная система стала мультивалютной, т.е. повторяющей национальные денежные системы па международном уровне. Международная валютная система, таким образом, в основном в процессе своего формирования и последующей эволюции совпадала с национальными денежными системами стран – участниц международных экономических отношений. Только в рамках Генуэзской и Бреттон-Вудской международных валютных систем национальные денежно-валютные и международная валютная системы различались. Если национальные денежные системы постепенно переходили к системе обращения знаков стоимости, то международная валютная система базировалась с 1922 по 1976 г. по-прежнему на золотом стандарте (рис. 5.4). Полная демонетизация золота и его вывод из международной валютной системы были зафиксированы в Ямайских валютных соглашениях 1976 г.

Рис. 5.3. Основные характеристики международных валютных систем в процессе их эволюции

Рис. 5.4. Исторические формы международных валютных систем на оси времени