Валютно-финансовые и платежные условия международного кредита

Условия международного кредита включают валюту кредита и валюту платежа, сумму, срок, условия использования и погашения, стоимость, вид обеспечения, методы страхования рисков.

Валюта кредита и платежа

Для международного кредита важно, в какой валюте он предоставлен, так как неустойчивость ее ведет к потерям кредитора. На выбор валюты кредита влияет ряд факторов, в том числе степень ее стабильности, уровень процентной ставки, практика международных расчетов (например, контракты по поставкам нефти обычно заключаются в долларах США), степень инфляции и динамика курса валюты и др. Валютой международных кредитов являются национальные деньги, особенно те, которые стали ведущими мировыми валютами, редко — международные валютные единицы. Валюта платежа может не совпадать с валютой кредита. Например, "мягкие" займы, предоставленные в валюте кредитора, погашаются валютой заемщика или товарами традиционного экспорта страны-заемщика.

Сумма (лимит) кредита — ссудный капитал, который предоставлен в товарной или денежной форме заемщику. Сумма фирменного кредита фиксируется в коммерческом контракте. Сумма банковского кредита (кредитная линия) определяется кредитным соглашением или путем обмена телексами (при краткосрочной ссуде). Кредит может предоставляться в виде одного или нескольких траншей (долей), которые различаются по своим условиям. В соответствии со сложившейся практикой кредит покрывает обычно до 85% стоимости экспортируемых машин и оборудования. Остальная часть обеспечивается авансовыми, наличными платежами, гарантиями импортера экспортеру.

Срок международного кредита зависит от ряда факторов: целевого назначения кредита; соотношения спроса и предложения аналогичных кредитов; размера контракта; национального законодательства; традиционной практики кредитования; межгосударственных соглашений. Срок кредита — важное средство конкурентной борьбы па мировых рынках. Для определения эффективности кредита различаются полный и средний сроки.

Полный срок исчисляется от момента начала использования кредита до его окончательного погашения. Он включает период использования предоставленного кредита, льготный (грационный) период — период отсрочки погашения использованного кредита,

а также период погашения, когда осуществляется выплата основного долга и процентов.

Формула расчета полного срока кредита:

где Сц — полный срок кредита; пи — период использования; Ли -льготный период; пп — период погашения.

В отличие от банковского кредита период использования фирменного кредита совпадает со сроком поставки товара по контракту. При этом началом полного срока служит дата акцепта покупателем тратт, выставленных экспортером после поставки последней партии товара, т.е. после выполнения экспортером контрактных обязательств.

Льготный период кредита особо важен при коммерческих сделках, поставках комплектного оборудования, поскольку в этом случае начало его погашения по возможности приближается к моменту ввода в эксплуатацию закупленного оборудования. Тем самым сокращаются сроки окупаемости расходов импортера, так как погашение происходит за счет выручки от экспорта продукции, производимой па предприятии, созданном с помощью кредита. В этот период обычно взимается более низкая процентная ставка, чем в остальные периоды срока кредита.

Льготный период встречается в международных долгосрочных банковских кредитах, гарантируемых государством, в консорциальных еврокредитах. При этом льготный период охватывает ряд лет после завершения поставок или строительства.

Однако полный срок не показывает, в течение какого периода в распоряжении заемщика находилась вся сумма кредита. Поэтому для сравнения эффективности кредитов используется средний срок, показывающий, в расчете на какое время в среднем приходится вся сумма ссуды. Средний срок включает полностью льготный период и половину срока использования и погашения кредита.

Средний срок кредита при равномерном использовании и погашении исчисляется по следующей формуле

где Сгр— средний срок кредита; Пи — период использования; Лп — льготный период; ГГц — период погашения.

Например, кредит предоставлен в начале 2010 г. на следующих условиях.

Средний срок кредита обычно меньше полного срока. Они совпадают, если кредит предоставляется сразу в полной сумме и погашается единовременным взносом. Но если использование или погашение кредита происходит неравномерно, то определить средний срок можно по формуле

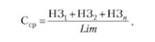

где Сср — средний срок; НЗ — непогашенная задолженность (на определенную дату); Lim — сумма (лимит) кредита.

В частности, при поставках отдельных узлов оборудования, имеющих неравную стоимость, кредит используется неравномерно. В этом случае средний срок кредита определяется путем деления суммы задолженности (но использованному, но непогашенному кредиту на определенную дату) на сумму (лимит) кредита. Заемщик стремится, чтобы срок кредита создавал максимально благоприятные условия для оплаты импортного товара и расходов, связанных с получением кредита.

По условиям погашения различаются кредиты:

• с равномерным погашением равными долями в течение срока;

• с неравномерным погашением в зависимости от зафиксированных в соглашении принципа и графика (например, увеличение доли к концу срока);

• с единовременным погашением всей суммы сразу;

• аннуитетные (равные годовые взносы основной суммы кредита и процентов).

В качестве критерия для расчета начала погашения кредита принимается дата завершения выполнения экспортером обязательств по коммерческому контракту (завершение отгрузок товаров, подписание протокола о сдаче сооружаемого в счет кредита объекта и т.п.).