Условия исполнения аккредитивов

Аккредитив с платежом по предъявлении (Credit Available by Paymentat Sight) является самым широко употребляемым видом аккредитивов. Расчеты с бенефициаром производятся непосредственно после представления предписанных документов и тратт (если это требуется), если соблюдены условия аккредитива. При этом соответственно учитывается время, необходимое для проверки документов банком. Чтобы произвести расчет, банк-плательщик (исполняющий) должен иметь доступ к средствам, предназначенным для платежа по аккредитиву. Поэтому в аккредитиве должны быть четко указаны условия рамбурса и могут быть даны указания и полномочия банку-плательщику о дебетовании счета (который может быть открыт у него) или требовании рамбурса из другого источника. Любое требование рамбурса не должно задерживать платеж бенефициару. В случае задержки банк-плательщик имеет право взыскать проценты с банка-эмитента или рамбурсирующего банка — в зависимости от обстоятельств.

Следует понимать: платеж по предъявлении вовсе не означает, что взамен предъявления тратт и документов незамедлительно будет произведен денежный перевод. Исполняющий банк, как и банк-эмитент, должен располагать разумным временем для проверки документов, чтобы убедиться в их полном соответствии условиям аккредитива.

Согласно ст. 14 (b) иСР№600: "Исполняющий банк, реализующий порученное ему исполнение аккредитива, подтверждающий банк, если таковой имеется, банк-эмитент будут иметь каждый максимум пять банковских дней, следующих за днем представления документов, чтобы определить, является ли представление надлежаще оформленным. Этот период не подлежит сокращению или, наоборот, удлинению в связи с тем, что дата истечения срока аккредитива или последний день для представления приходятся на день представления документов или после этого дня". Таким образом, банк-эмитент, подтверждающий банк (если таковой имеется) или любой исполняющий банк, действующий от их имени, должны иметь разумный срок со дня получения документов, чтобы проверить их и определить, следует их принять или отказаться от них, и информировать сторону, от которой были получены документы, о своем решении.

Применяемая при зачислении средств на счет экспортера дата валютирования зависит от валюты аккредитива. Если аккредитив открыт в долл.арах США, то выручка, как правило, может быть кредитована сразу. Если валюта аккредитива соответствует валюте страны импортера или третьей страны, то зачисление средств обычно занимает несколько больше времени. Если счет-фактура выписывается в третьей валюте, то банк, открывающий аккредитив, должен уполномочить какой-нибудь банк в соответствующем валютном регионе кредитовать банку-корреспонденту по требованию причитающуюся сумму или поставить покрытие (рамбурсирование).

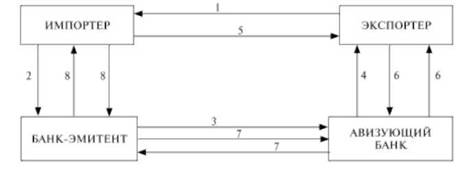

Оплата наличными по предъявлении против документов может пониматься как платеж наличными при отправке товара или по его прибытии. Применительно к банкам это означает, кто в первую очередь будет производить оплату — банк страны экспортера или банк приказодателя. Взаимоотношения между первым и вторым, деловая репутация второго и другие факторы сильно влияют на платежные аспекты сделки. Подтвердив аккредитив, исполняющий банк уже не может отказать экспортеру в платеже, если последний выполнил условия аккредитива и правильно представил документы. Если же аккредитив был только авизован, то исполняющий банк не обязан платить даже при наличии полностью соответствующих условиям аккредитива документов. Платеж возможен только при наличии средств. Обычно исполняющий банк не авизует неподтвержденный аккредитив, не будучи уверенным в источниках его финансирования. Отказ в платеже может последовать, к примеру, если у исполняющего банка нет уверенности, что эмитирующий банк рамбурсирует ему выплаченные против документов суммы. Последовательность операций представлена на рис. 5.2.

Рис. 5.2. Последовательность проведения операций по аккредитиву с платежом по предъявлении (соглашение об аккредитиве, его открытие и использование:

1 — договор; 2 — поручение на открытие аккредитива; 3 — сообщение об открытии аккредитива; 4 — авизо (подтверждение) аккредитива; 5 — поставка товара; 6 — передача документов, платеж; 7 — передача документов, платеж; 8 — передача документов, платеж

В платежном аккредитиве должно быть указание в отношении тратты: требуется ее применение или нет. Если тратта требуется, она должна быть выставлена по предъявлении бенефициаром на исполняющий банк и предъявлена к оплате вместе с документами. Поскольку платеж производится против согласующихся документов, тратта выполняет больше вспомогательную роль и сохраняется исполняющим банком в качестве расписки. Вспомогательная роль векселей подтверждается также тем фактом, что в большинстве операций с платежными аккредитивами выписка тратт вообще не требуется. Тем не менее банки иногда требуют представления тратт.

5.3.1.2. Аккредитив с акцептом тратт бенефициара (акцептный аккредитив)

При аккредитиве с акцептом тратт (Credit Available by Acceptance of Draft) бенефициар может потребовать, чтобы после выполнения условий по аккредитиву тратта (Draft Bill of Exchange), которую он выставил на покупателя, была возвращена ему банком-эмитентом, открывшим аккредитив, или банком-корреспондентом снабженная акцентом. Вместо платежа происходит акцепт трапы (переводного векселя).

Если но предъявлении тратты другие документы тоже оказываются в полном порядке, банк принимает тратту и указывает на ней: "Акцептована со сроком погашения... (дата)..."; подписывает: "По поручению и от имени... (акцептующий банк)...". Если имеет место какое-либо заверенное изменение суммы или несовпадение суммы цифрами и прописью, то на лицевой стороне тратты указывают: "Акцептована на сумму... (сумма прописью)... со сроком погашения... (дата)..."; подпись такая же, как и в первом случае.

Акцептованную тратту бенефициар может передать своему банку или для платежа в день наступления срока, или, если он хочет сразу располагать деньгами, для дисконтирования. Простоты ради бенефициар в большинстве случаев дает указание оставить акцепт на хранении (в "портфеле") до срока платежа в одном из участвующих банков. Если в аккредитиве не оговорен учет тратты или акцептующий банк (по какой-либо причине) не готов произвести учет, бенефициар обычно требует возврата акцептованной тратты себе. Если учетные тарифы предусмотрены за счет бенефициара, то он может потребовать возврата тратты для последующего учета его собственным или иным банком, который, возможно, предложит более выгодный тариф, чем акцептующий банк. Если банк четко проинструктирован держать акцептованную тратту в своем "портфеле", то он авизует банк-эмитент и предъявителя о дате платежа и обеспечивает надежное хранение векселя до наступления срока его погашения. По наступлении этого срока банк-эмитент будет дебетован, а предъявитель получит номинальную стоимость. Вексель после этого аннулируется. Срок действия тратты по аккредитиву, предусматривающему акцепт, составляет от 60 до 180 дней и может варьироваться от нескольких дней по предъявлении (at... days sight) до 180 дней и больше (по согласованию всех сторон). Может также потребоваться выставление тратт на... дней с даты транспортного документа (at... days from the date of shipping documents).

Тарифы обычно взимаются в день акцепта, но по согласованию сторон в аккредитиве может быть указано, что учетные тарифы оплачивает импортер. В этом случае после учета векселя продавец получит всю сумму векселя, а учетный тариф будет дебетован с банка-эмитента и покупателя соответственно. Если же в аккредитиве нет указаний на оплату комиссионных, то расходы относятся за счет бенефициара, который получает только чистую сумму выручки за вычетом учетных комиссий.

Держатель акцептованной тратты при наступлении срока погашения будет ее предъявителем, если она возвращена ему акцептовавшим банком и в этот промежуток времени не учтена. Следует понимать, что предъявителем может оказаться и другой банк, если он учел тратту или хранил ее в своем "портфеле". При наступлении срока погашения держатель трапы предъявит ее в акцептовавший се банк (акцептующий банк) для расчета, при этом окончательный рамбурс производится банком-эмитентом.

Если акцептующий банк являлся держателем тратты еще до наступления срока погашения, он дебетует или получит возмещение от банка-эмитента и повторно кредитует свой учетный счет (если он произвел учет) или оплатит сумму векселя предъявителю (если он хранил его в своем "портфеле").

Первоначальной целью аккредитива, предусматривающего акцепт тратт, является гарантия импортеру соблюдения срока платежа: пока наступит срок платежа, он уже сможет продать товар дальше и затем за счет выручки оплатить акцепт. Таким образом, импортер избавляет себя от необходимости изыскания кредита на соответствующую сделку. Однако при последующем учете векселя, требуемого по такому аккредитиву, он становится средством получения бенефициаром немедленного расчета. Учитывая тратту, банк обеспечивает бенефициара средствами на период акцепта против уплаты комиссии, т.е. учетного тарифа, размер которого обычно рассчитывается на основе ставок LIBOR (London Interbank Offer Rate) плюс маржа и различается в зависимости от суммы и валюты тратты, а также продолжительности времени прохождения векселя.

5.3.1.3. Аккредитив с рассрочкой платежа

При аккредитиве с рассрочкой платежа (Letter of credit available by deferred paymentat... days sight or at... days from the date of shipment) бенефициар получает платеж не при подаче документов, а в более поздний срок, предусмотренный в аккредитиве (без выписки экспортером векселей). При представлении документов в соответствии с аккредитивом бенефициар получаст письменное согласие уполномоченного банка осуществить платеж в день наступления соответствующего срока оплаты. Таким образом, импортер вступает во владение документами (а значит, и товарами или услугами), прежде чем он будет дебетован по продажной или покупной цене.

В экономическом плане аккредитив с рассрочкой платежа соответствует аккредитиву, предусматривающему акцепт тратт, с той лишь разницей, что аккредитив с рассрочкой платежа не может быть дисконтирован подобно векселю, поскольку здесь в наличии имеется только бухгалтерское требование. Однако при определенных условиях банк может авансировать требование с рассрочкой платежа. Как правило, это возможно только для банка-эмитента или подтверждающего банка. В случае когда аккредитив подтвержден исполняющим банком, экспортер получает взамен документов, соответствующих условиям аккредитива, твердое обещание платежа в срок, предусмотренный условиями аккредитива. В случае же авизованного аккредитива экспортер получает против своих документов только письмо от принимающего банка с указанием даты платежа без обязательств платежа со стороны последнего и при наличии средств.

При учете векселя возможностей больше. В выпускаемых сегодня аккредитивах все чаще не содержится требование выставления тратт. Однако по платежным аккредитивам английские подтверждающие и авизующие банки требуют представления тратт, даже если они не были оговорены банком-эмитентом. Однако если аккредитив предусматривает отсрочку платежа до определенной даты в будущем без указания о выставлении тратт, то соответственно подтверждающий или авизующий банк не будут требовать их предъявления. Даже когда в случае подтвержденного аккредитива с рассрочкой платежа тратты, которые можно было бы учесть или негоциировать, отсутствуют, обязательств подтверждающего банка вполне достаточно, чтобы бенефициар получил некоторый аванс от своего банка. Однако банки редко выдают аванс или финансируют аккредитивы с рассрочкой платежа, а если это и происходит, то в основном только в случаях со "своими" клиентами или с фирмами с безупречной репутацией. Если же аккредитив не подтвержден, то это исключение из общего правила.

Кроме того, если по своему усмотрению банк-посредник примет решение финансировать экспортера посредством акцепта тратт, выставленных на него, вместо безусловного обязательства произвести расчет в указанный срок в будущем, бенефициар может получить выручку за вычетом учетных тарифов по предъявлении документов.

5.3.1.4. Аккредитивы, исполняемые путем негоциации тратт. Негоциируемые аккредитивы или коммерческие аккредитивы

Под негоциацией понимается в общем смысле купля-продажа векселей и других ценных бумаг, пользующихся спросом на рынке. Негоциируемым аккредитивом (Crеdit Availablе by Negotiation) называют товарный аккредитив, выставленный банком-эмитентом в его национальной валюте и адресованный непосредственно бенефициару аккредитива. Доставка адресату происходит в основном через посредничество банка-корреспондента. В кредитном письме банк-эмитент дает бенефициару полномочия выставить вексель на него, на другого трассата, указанного в аккредитиве, или на держателя аккредитива. Этот вексель может быть предъявлен бенефициаром вместе с оригиналом кредитного письма и предписываемыми в нем документами для негоциации банку.

Банк-эмитент гарантирует уплату по векселю при условии, что банк представит правильные документы. Наиболее частый вариант коммерческого аккредитива допускает негоциацию в любом банке, за исключением случаев, когда негоциация конкретным банком запрещена условиями аккредитива. В этом случае в специальных инструкциях заявления на открытие аккредитива делается примерно такое указание:

L/C is not restricted for negotiation with aparticular bank, negotiation is allowed with any bank, e.g. in India (Аккредитив не ограничен к негоциации в конкретном банке, разрешена негоциация в любом банке, к примеру в Индии).

В редких случаях выбор ограничен определенными банками. Таким образом, негоциируемый аккредитив отличается от платежного и акцептного тем, что тратты выставляются на покупателя или на банк-эмитент (причем последнее случается чаще всего), а не на банк-посредник (исполняющий).

Инструменты обеспечения платежей (Negoziierangsakkreditive; Negoziiemngskredite), связанные с учетом тратт, встречаются прежде всего в англоязычном регионе. Существуют различные мнения о том, следует ли причислять к аккредитивам помимо коммерческого аккредитива уже редко встречающиеся на практике "полномочия на покупку", "полномочия на платеж" и "поручения на негоциацию". Все они, в общем, не содержат обязательства произвести платеж, а следовательно, не столь надежны для бенефициара, как собственно аккредитивы. Негоциируемый аккредитив не содержит полномочий банка-эмитента банку-посреднику затребовать рамбурс или дебетовать банк-эмитент. Вместо этого эмитент договаривается с трассантами или добропорядочными держателями о том, что выставленные и негоциированные тратты будут должным образом оплачены по предъявлении. В соответствии с таким аккредитивом именно покупатель или банк-эмитент производит платеж или акцепт по получении тратты или согласующихся документов. Любой негоциирующий банк-посредник просто финансирует бенефициара против оплаты комиссии за негоциацию и исчисленной суммы процентов за период с момента негоциации до получения рамбурса от банка-эмитента. Если негоциируемый аккредитив подтвержден банком-посредником (исполняющим банком), то по получении необходимых документов последний обязан негоциировать тратты без регресса на трассанта в соответствии с полномочиями, данными ему банком-эмитентом, при этом тип тратты (срочная или по предъявлении) не имеет значения. Банк-посредник не обязан давать никаких других обязательств. Если же негоциация не требуется или подтверждающий банк не готов ее произвести, то аккредитив превращается в чистое инкассо.

Определенное число аккредитивов требует выставления тратт на определенное количество дней с даты транспортного документа для облегчения определения даты погашения. Если полномочия банка-эмитента допускают оплату тратт по наступлении срока погашения против выплаты тарифа за обязательства, то подтверждающий банк может дать обязательство произвести расчет по наступлении срока. В соответствии с неподтвержденным срочным аккредитивом, открываемым на условиях негоциации, и при наличии обязательства банка-эмитента оплатить трапы по наступлении срока погашения, а не негоциировать их, банк-посредник может без ответственности со своей стороны авизовать бенефициара о том, что расчет будет произведен по наступлении срока при условии наличия средств. Обязательства и авизо, даваемые банками-посредниками по подтвержденным или неподтвержденным срочным аккредитивам на условиях негоциации, не обеспечивают выполнения своей главной задачи — осуществления негоциации. Негоциируемые аккредитивы могут быть, как было отмечено, и свободно негоциируемыми, и ограниченно негоциируемыми каким-либо конкретным банком. В первом случае любой банк может произвести негоциацию представленных по аккредитиву отгрузочных документов при условии, что он индоссирует оборотную сторону аккредитива их суммой. В сопровождающем такие документы авизо негоциируюшего банка указывается, как правило, следующее:

Wc enclose the following bill negotiated by us under L/C... The bill amount is endorecd on the reveree of the L/C (Мы прилагаем Вам вексель, негоциированный нами по аккредитиву... Сумма векселя индоссирована па оборотной стороне аккредитива)

Несмотря на определенный недостаток гибкости, ограничение возможности негоциировать аккредитив только одним банком может способствовать предотвращению мошенничества, задержки, оплаты излишних тарифов, когда требуется пересылка документов через авизующий банк. Аккредитив будет выпущен как свободно негоциируемый, если его должен подтвердить авизующий банк.

Вариантом такого аккредитива со свободной негоциацией является свободно негоциируемый аккредитив дальневосточного тина. В соответствии с ним банк-эмитент требует выставления срочных тратт или тратт по предъявлении на покупателя и одновременно уполномочивает авизующий банк оплатить тратты по предъявлении против немедленного рамбурса. Банки выпускают такие аккредитивы с пометкой "безотзывный аккредитив без права регресса". Кроме того, указывают, что тратты должны выставляться "без регресса", чтобы подчеркнуть безотзывность этого инструмента. В случае неподтвержденного аккредитива это не ограничивает право негоциирующего банка произвести регресс на трассанта. Банк же, который подтверждает или авизует аккредитив такого типа, в своем авизо будет ссылаться на негоциацию тратт. В тарифы, отнесенные на счет бенефициара, не включаются проценты.

В отличие от принятой для других аккредитивов практики, оплата комиссий но коммерческим аккредитивам с негоциацией тратт, выставленных за границей и оплачиваемых в валюте банка-эмитента, осуществляется за счет бенефициара, если сумма выплачивается ему в его стране.

5.3.1.5. Аккредитивы с окончательным расчетом

Аккредитивы, открытые на всю сумму стоимости товара, по мере совершения отгрузок на определенные суммы могут переводиться бенефициару не сразу в полном размере, а за вычетом оговоренного процента, оплачиваемого отдельно. Это позволяет покупателю использовать возможность (если пет уверенности в экспортере) получения своего рода дополнительной гарантии качества поставляемого по контракту товара, чтобы до совершения окончательного расчета оставалось время для проверки поставленного товара (оборудования) в эксплуатации. Основная сумма выплачивается бенефициару в соответствии с условиями исполнения платежа (акцепта или негоциации) но предъявлении соответствующих отгрузочных документов стандартного перечня (счета-фактуры, коносамента или транспортных накладных, упаковочных листов, страхового документа, сертификатов качества, количества и т.д.) а сумма окончательного расчета перечисляется после получения банком-эмитентом документов, подтверждающих принятие импортером товара к оплате, на их полную стоимость или на сниженную — при согласовании с контрагентом по сделке. Подобное условие может выглядеть следующим образом:

The letter of credit is opened for 100 percent of the value of goods. 97 percent of the amount of the credit will be paid against presentation of the documents mentioned in the list and the balance of the value of shipped goods in the amount of 3 percent will be paid by us (issuing bank) within 50 days from the date of shipment by order of the Applicant after presentation of the Report of acceptance of the goods issued by the Chamber of Commerce and Industry of RF and Protocol of acceptance of the goods signed by the Seller and the Buyers (Аккредитив открывается на/00% стоимости товара. 97% суммы аккредитива будет оплачены против представления документов, указанных в перечне, а остаток в размере 3% стоимости отгруженных товаров будет оплачен нами (банком-эмитентом) в течение 50дней с даты отгрузки по приказу аппликата после представления отчета о приемке товара, выпущенного Торгово-промышленной палатой РФ, и протокола о приемке товара, подписанного фирмами продавца и покупателя)

5.3.1.6. Аккредитив с использованием счета-проформы

В банковской практике достаточно часто используются аккредитивы с расчетом против представления счета-проформы, гарантии продавца о совершении отгрузки (Proform a invoice, Seller's guarantee of release of shipment) и отдельно оформленной гарантии банка импортера о надлежащем выполнении всех условий, т.е. оплата по аккредитиву (обычно исполняемому путем платежа по предъявлении) производится не против комплекта документов, удостоверяющих факт отгрузки товара в соответствии с условиями аккредитива, а против предварительно составленных документов, подтверждающих, что товар будет отгружен. На практике платеж может осуществляться против самых разных документов, однако чаще всего в таких случаях применяют аккредитив с использованием счета-проформы.

Операция с использованием счета-проформы по своему экономическому содержанию близка к авансовому платежу или предоплате поставляемого товара. В данном случае смысл аккредитива как документарной сделки практически теряется, поскольку нарушается его принципиальная схема (получение импортером товарораспорядительных документов против платежа или твердого платежного обязательства и получение расчета экспортером против представления согласующихся документов), т.е. исчезает независимая от продавца гарантия выполнения им условий контракта. Применение такого аккредитива целесообразно, только если фирмы зарекомендовали себя на рынке как добросовестные партнеры, имеют надежную репутацию, неоднократно работали вместе и полностью доверяют друг другу.