Уровень риска и ставка доходности

Если финансовые рынки признаются эффективными и инвесторы в целом владеют рационально диверсифицированными портфелями, несистематическим риском можно практически пренебречь. На первый план в этом случае выходит систематический риск акции, измеряемый β. Чем больше β-коэффициент ценной бумаги, тем больше связанный с пей риск и тем выше требуемая инвестором доходность. Если представить, что несистематический риск полностью устранен путем диверсификации, требуемая инвесторами ставка доходности для г-й акции

где  – требуемая ставка доходности;

– требуемая ставка доходности; – безрисковая ставка;

– безрисковая ставка; ожидаемая доходность рыночного портфеля;

ожидаемая доходность рыночного портфеля;  – рыночная премия за риск;

– рыночная премия за риск; -коэффициент для i-й акции, характеризующий ее систематический риск;

-коэффициент для i-й акции, характеризующий ее систематический риск; – премия за риск для г-й акции.

– премия за риск для г-й акции.

В правой части данного управления только является переменной, зависящей от наименования ценной бумаги;

является переменной, зависящей от наименования ценной бумаги; и

и постоянны для любых наименований ценных бумаг.

постоянны для любых наименований ценных бумаг.

Применение модели можно проиллюстрировать следующим примером. Предположим, акция с фактором β = 1,25 рассматривается в момент, когда ставка безрисковых активов составляет 6, а рыночная доходность – 10%. Подставляя эти данные в ценовую модель рынка капитала, получим

Результат означает, что в среднем фондовый рынок ожидает от рассматриваемой акции годовой доходности 11%, что превышает доходность, ожидаемую рынком от типичной акции, характеризуемой коэффициентом β = 1: (г= 6% + (10% – 6%) ∙ 1,0 = 10%). И это естественно, поскольку она характеризуется бо́льшим систематическим риском.

Графическая интерпретация ценовой модели рынка капитала, представленная на рис. 3.16, называется линией доходности рынка ценных бумаг (Sekurity market line, SML).

Рис. 3.16. Линия доходности рынка ценных бумаг

Таким образом, ценовая модель рынка капитала позволяет рассчитывать требуемую доходность акции (с учетом систематического риска), которая затем может использоваться в качестве ставки дисконтирования в оценке стоимости акций на основе, например, модели дисконтирования дивидендов. Этот график радикально отличается от графика, представленного на рис. 3.15, где ожидаемые дополнительные доходы на отдельные акции были нанесены па ось ординат, а рыночные дополнительные доходы – на ось абсцисс. Наклоны трех линий па рис. 3.15 характеризуют β-коэффициенты соответствующих акций, а на рис. 3.16 три коэффициента β показаны точками (0,5; 1,0; 1,25) на оси абсцисс.

Свободные от риска ценные бумаги имеют βi = 0, которому соответствует на рис. 3.16 безрисковая ставка доходности, равная в нашем случае 6%. Значению β = 1 соответствует точка на оси ординат, отображающая доходность рыночного портфеля. Наклон линии рынка ценных бумаг (линии фондового рынка) отражает отношение к риску на данном рынке среднего инвестора. В частности, чем меньше среднерыночный инвестор склонен к риску, т.е. чем больше угол наклона линии, тем:

• больше требуемая (ожидаемая) премия за риск по любому рисковому активу (в том числе по всем акциям);

• выше требуемая доходность по всем рисковым активам.

Очевидно, что сама линия рынка ценных бумаг и положение компании на ней с течением времени изменяются в связи с изменением процентных ставок, склонности инвесторов к риску и β-коэффициентов отдельных компаний.

Линия доходности рынка ценных бумаг, действительная и для портфелей и для отдельных акций, служит эталоном для оценки эффективности инвестиций. При заданном риске инвестиций в акции, измеряемом ее β-коэффициентом, линия доходности рынка ценных бумаг определяет требуемую ставку доходности, которая обеспечивает инвесторам компенсацию за риск этой инвестиции, а также за изменение стоимости денежных средств во времени.

Очевидно при этом, что акции, на которые установлены "справедливые" цены, расположены точно на линии доходности, поскольку их ожидаемая доходность в точности соответствует риску этих акций. Акции, цены которых завышены, располагаются ниже линии доходности рынка ценных бумаг: при заданных β таких акций их ожидаемые ставки доходности ниже значений, определяемых моделью САРМ (ценовой моделью рынка капитала). Таким образом, если ожидаемая доходность ценной бумаги меньше, чем она могла бы быть исходя из ее систематического риска, то такая ценная бумага переоценена.

Переоцененная ценная бумага оценивается выше своей стоимости и поэтому ожидаемая доходность ниже. Так как переоцененная ценная бумага продается по цене выше ее стоимости, спрос на нее будет невысоким, что вызовет падение цены и рост ожидаемой доходности до уровня доходности, ожидаемый для уровня ее систематического риска, измеряемого коэффициентом βi. Как только этот уровень будет достигнут, ценная бумага придет в равновесие.

Акции, цены которых занижены, располагаются выше линии доходности рынка ценных бумаг. Действительно, если ожидаемая доходность ценной бумаги выше, чем ожидаемая доходность, соответствующая ее систематическому риску, измеряемому коэффициентом βi, ценная бумага недооценена, а значит, все захотят ее приобрести. Это вызовет высокий спрос на данную ценную бумагу, что в свою очередь вызовет рост ее цены и падение ожидаемой доходности до того уровня, когда он будет равен ожидаемой доходности, соответствующей систематическому риску ценной бумаги.

Разница между "справедливыми" и фактически ожидаемыми ставками доходностей акций называются коэффициентом "альфа" (а) этих акций.

Допустим, что рыночная доходность составляет 10%, β-коэффициент акций – 0,5, а безрисковая ставка – 6%. В этом случае прогноз ожидаемой доходности рынка ценных бумаг будет

Если инвестор считает, что доходность акций должна быть 9,5%, то предполагаемый α-коэффициент для рассматриваемых акций составит а = 9,5 – 8,0 = 1,5%.

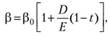

При оценке риска инвестирования необходимо учитывать характер источников инвестирования, которые могут представлять либо собственные, либо заемные средства. Во втором случае появляется дополнительный риск, обусловленный кредиторской задолженностью, по которой необходимо выплачивать фиксированные проценты независимо от размера получаемой прибыли и осуществлять погашение кредита в установленные сроки. Это сказывается на динамике курсовой стоимости акций, которые становятся более чувствительными к рыночным колебаниям. Риск акций компаний повышается, что отражается на увеличении коэффициента β. Бета- фактор компании, использующей заемные средства, определяется по формуле

где  – коэффициент β по компании, которая не пользуется заемными средствами; D – объем заемных средств; Е – собственный капитал; D/E – финансовый рычаг; t – ставка налога.

– коэффициент β по компании, которая не пользуется заемными средствами; D – объем заемных средств; Е – собственный капитал; D/E – финансовый рычаг; t – ставка налога.

Таким образом, финансовый рычаг, позволяя увеличить доходность деятельности компании, делает ее более рискованным объектом инвестиций.