Уровень финансовой безопасности банковской системы РФ

Экономическая безопасность банковской системы — это обеспечение гарантированной защиты состояния всех ее элементов, в том числе при неблагоприятных условиях развития внутренних и внешних процессов. Обеспечение экономической безопасности банковской системы связано с ее проникновением во все сферы общественной жизни. Поэтому вырабатываемая политика финансовой безопасности банковской системы характеризуется:

— сложной схемой организации;

— иерархичностью структуры (наличием в пей систем более низкого уровня);

— упорядоченностью взаимодействия между уровнями.

Совокупность свойств банковской системы не тождественна

совокупности свойств входящих в нее элементов и находится с ней во взаимной зависимости. Недостаточно надежное функционирование одного из звеньев (участников) банковской системы способно вызывать серьезные нарушения и деформацию во всей финансовой системе и экономической деятельности государства.

Необходимость строгой регламентации деятельности финансово-кредитных организаций надзорным органом (центральным банком) и ее предсказуемости с точки зрения реализации основных принципов денежно-кредитной политики, функций и операций, совершаемых банками, обозначает понятие детерминированности банковской системы. Невозможность предсказать изменение цеп на банковские продукты и услуги в связи с изменением процентных ставок, валютных курсов, стоимости цепных бумаг и уровня инфляции проявляется в ее стохастичности. Вместе с тем непредсказуемость банковской системы обусловлена и степенью финансовой устойчивости ее элементов, структурными изменениями в ней. Поэтому, являясь многогранным экономическим явлением, финансовая безопасность банковской системы обеспечивается совокупностью выработанных норм, правил и методик.

Необходимость создания системы безопасности деятельности банков вызвана следующими причинами:

— банковская система не только обеспечивает механизм безопасного и эффективного межотраслевого и межрегионального

перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов системы;

— от состояния банковской системы государства существенным образом зависит устойчивость национальной валюты, ее покупательная способность, что имеет первостепенное значение для государственного суверенитета;

— банковская деятельность, во-первых, затрагивает имущественные интересы неограниченного круга субъектов, а во- вторых, в силу своей специфики способна оказывать влияние на экономические процессы в стране в целом.

Указанные обстоятельства являются вполне закономерной предпосылкой для установления в отношении банков более жестких методов правового и экономического регулирования в целях обеспечения экономической безопасности по сравнению с другими субъектами предпринимательской деятельности.

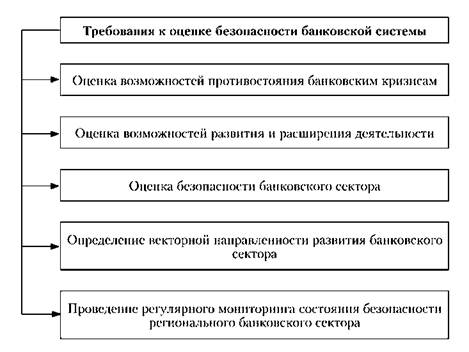

Комплексный подход к оценке безопасности банковской системы должен удовлетворять следующим требованиям (рис. 2.2):

Рис. 2.2. Комплексный подход к оценке безопасности банковской

системы

• оценивать, с одной стороны, возможность противостояния банковским кризисам, а с другой — возможность развития, расширения деятельности;

• оценивать безопасность банковского сектора, проецируя его развитие на экономику региона;

• учитывая многогранность и динамичность понятия "региональная банковская безопасность", — определять векторную направленность, показывающую основные ориентиры развития;

• позволять проводить регулярный мониторинг состояния безопасности регионального банковского сектора с помощью системы показателей.

Учитывая необходимость и достаточность перечисленных выше требований, следует применять три подхода, обеспечивающих оценку финансовой безопасности банковской системы (табл. 2.3):

• дуалистический подход, в основе которого лежит анализ антикризисного потенциала — потенциала роста;

• системно-целевой подход, при котором безопасность рассматривается как многоступенчатая система, ориентированная на достижение конечного результата — повышение уровня социально-экономического развития региона;

• критериальный подход, основанный на оценке уровня и динамики экономической безопасности банковского сектора региона.

Дуалистический подход (рис. 2.3) к анализу безопасности банковского сектора реализуется посредством исследования рисков и потенциальных возможностей

Антикризисный потенциал банковской системы характеризуется наличием соответствующих ресурсов (внутренних и внешних резервов) для нивелирования рисков (угроз), характеризующих деятельность банковского сектора региона. Одновременно и потенциал роста отражает также внутренние и внешние резервы банковского сектора, позволяющие осуществить количественные и качественные изменения, связанные с осуществлением банковских бизнес-процессов.

Финансовый потенциал банковской системы включает в себя все финансовые ресурсы, которые может мобилизовать кредитная организация в целях противодействия кризисным явлениям и расширения масштабов деятельности. Главным образом к ним можно отнести собственные средства кредитной организации.

Потенциал рыночной среды представляет собой совокупность экономических субъектов в регионе и за его пределами, связей между ними, заинтересованных в стабильной работе и развитии кредитных организаций. Использование в совокупности изложенных подходов позволяет интерпретировать процесс

Рис.. 23. Дуалистический подход к анализу и оценке безопасности банковского сектора

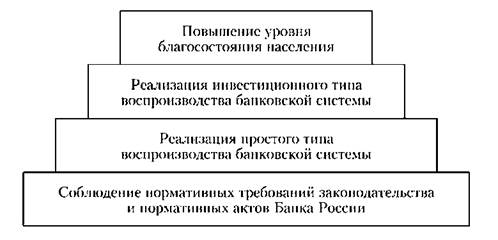

поэтапного достижения безопасности банковской системы в виде четырех уровней. При этом векторная направленность построения многоступенчатой системы безопасности банковского сектора следует от низшего уровня к высшему (рис. 2.4).

Рис. 2.4. Векторная направленность построения многоступенчатой системы безопасности банковского сектора

Состав показателей для анализа финансовой безопасности банковской системы должен включать индикаторы, характеризующие организацию денежно-кредитного регулирования, правового регулирования банковских операций, эффективности и достаточности банковского надзора и эффективности функционирования платежной системы. Данные показатели представляют собой систему индикаторов, поскольку они взаимосвязаны между собой и охватывают основные сферы банковской деятельности. Названные показатели могут быть построены как для отдельного банка, так и для банковской системы в целом согласно различным уровням иерархии, что подчеркивает их принадлежность к определенной системе.

Критерии безопасности банковской системы — это инструменты оценки состояния банковской системы с точки зрения важнейших процессов, отражающих сущность экономической безопасности. Критериальная оценка безопасности включает в себя оценку ресурсного потенциала и возможностей его развития, уровня эффективности использования ресурсов.

Рейтинговые оценки крупнейших международных агентств прочно вошли в число критериев, определяющих положение финансовых институтов на финансовых рынках, объемы инвестиций в национальные экономики, курсы долговых обязательств, обращающихся на фондовых биржах. Например, процедура Standard&Poors традиционно не уделяет внимания валютной составляющей собственного капитала коммерческого банка, акцентируя внимание прежде всего на его основных компонентах (средства акционеров, субординированный заем, нераспределенная прибыль, резервы).

Установленного набора факторов, определяющих каждую из рейтинговых оценок, не существует. Для частного банка, конкурирующего с банками аналогичных масштабов, уровень менеджмента, ликвидность, качество активов, доходность и достаточность капитала играют доминирующую роль. Для государственного банка на первый план может выйти его значение для национальной банковской системы, а также положение государственной структуры, владеющей банком, на своем рынке.

В банковской финансовой системе финансовые ресурсы аккумулируются и перераспределяются через банковский сектор экономики.

В рыночной финансовой системе финансирование реального сектора экономики осуществляется через рынок ценных бумаг.

Как правило, банковские финансово-кредитные системы присущи развивающимся странам, а рыночные — развитым. Основное достоинство рыночной финансовой системы заключается в эффективности распределения ресурсов через рынок ценных бумаг, в то время как главным плюсом банковской системы является ее высокая подконтрольность и стабильность. Однако недостаточное обеспечение надежного функционирования одного из звеньев банковской системы способно вызывать серьезные нарушения и деформацию во всей финансовой системе и экономической деятельности государства.

Основным условием способности государства осуществлять самостоятельную финансово-кредитную политику в соответствии со своими национальными интересами является финансово-кредитная безопасность. Под ней понимается способность государственных органов обеспечивать устойчивость экономического развития государства, платежно-расчетной системы и основных финансово-экономических параметров; нейтрализовывать воздействие мировых финансовых кризисов на национальную экономическую и социально-политическую систему; предотвращать конфликты между властями разных уровней по поводу распределения и использования ресурсов национальной бюджетной системы; наиболее рационально привлекать и использовать иностранные заимствования и т.п.

В качестве объекта банковской безопасности могут выступать как отдельные компоненты банковской системы — банки, другие кредитные организации, банковская инфраструктура, — так и банковская система в целом, рассматриваемая па общенациональном и региональном уровнях.

Субъектами банковской безопасности в условиях рыночной экономики являются, во-первых, непосредственно кредитные организации, которые через своих руководителей организуют и поддерживают функционирование собственной системы обеспечения безопасности; во-вторых, к субъектам банковской безопасности в части, касающейся всей банковской системы в целом, следует отнести государство, которое формирует общенациональную банковскую систему и через своего представителя — Банк России руководит ее развитием, в том числе созданием и функционированием системы безопасности.

Между объектом и субъектом безопасности регионального банковского сектора в процессе его функционирования и взаимодействия с внешней средой формируются разнообразные взаимосвязи, в том числе по поводу безопасности функционирования всей системы и отдельных ее компонентов. Эти связи регулируются законодательством и нормативными актами Банка России.

По мнению большинства зарубежных исследователей, устойчивость финансово-кредитной системы определяется уровнем дефицита бюджета, стабильностью цеп, нормализацией финансовых потоков и расчетных отношений, надежностью банковской системы и национальной валюты, степенью защищенности интересов вкладчиков, снижением внешнего и внутреннего долга и дефицита платежного баланса, обеспечением финансовых условий для активизации инвестиционной деятельности.

ОГЛАВЛЕНИЕ финансовой безопасности, очевидно, нельзя отделить от угроз, которые препятствуют развитию экономики.

Под угрозой финансовой безопасности понимается объективно существующая потенциальная возможность негативного воздействия на входные параметры, вызывающие изменения выходных параметров банковской системы. Появление опасности в виде реальных потерь следует рассматривать как сигнал возможного перерастания ее в угрозу, если не будут приняты адекватные меры.

Одной из основных угроз безопасности банковского сектора является банковский кризис, определяемый как период, в течение которого существенная часть банковской системы становится неликвидной и неплатежеспособной. С этой точки зрения кризисы ликвидности возникают, когда банки не могут в срок и в полном объеме выполнять свои договорные обязательства перед кредиторами (заемщиками), даже если их (банков) капитал (чистая стоимость) положительный. Кризисы платежеспособности связаны с ситуацией, когда настоящая приведенная стоимость обязательств банков превосходит приведенную стоимость их активов (банк фактически является банкротом). Основными причинами банковских кризисов являются резкое падение цен на активы (финансовые); резкое и значительное снижение обменного курса и (или) официальных международных резервов; неплатежеспособность (несостоятельность) участников рынков; дефолты, включая и дефолт на уровне государства в целом; рост процентных ставок; рост колебаний доходности инструментов финансово-кредитного рынка.