Лекция 5. УПРАВЛЕНИЕ ЗАТРАТАМИ И ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ КОРПОРАЦИИ

После изучения гл. 5 бакалавр должен:

знать

• основы построения, расчета и анализа современной системы показателей, характеризующих финансовые результаты деятельности корпорации;

• действующую нормативно-правовую базу, регулирующую процесс формирования финансовых результатов деятельности корпорации;

уметь

• рассчитывать на основе типовых методик и действующей нормативно-правовой базы себестоимость товаров, работ, услуг и финансовые результаты деятельности корпорации;

• анализировать и интерпретировать финансовую отчетность корпорации для принятия управленческих решений;

владеть

• современными эффективными подходами к управлению затратами и финансовыми результатами корпорации.

ОГЛАВЛЕНИЕ и виды расходов корпорации. Планирование затрат корпорации

Деятельность корпорации сопряжена со множеством расходов, различающихся по экономическому содержанию, целевому назначению, источникам возмещения. Перед тем как дать определение термину "расходы", следует отмстить, что в настоящее время существует ряд взаимозаменяемых понятий, используемых как синонимы. Среди них:

• издержки – совокупность затрат на приобретение вводимых факторов производства;

• затраты – денежное выражение фактического объема ресурсов, используемых в определенных целях, независимо от источника финансирования, и имеющее отношение к данному отчетному периоду;

• расходы – затраты, которые документально подтверждены, направлены на получение дохода, экономически оправданы и не указаны в ст. 270 Налогового кодекса РФ.

Непосредственно понятие расходов приводится в ПБУ 10/99 и в ст. 252 Налогового кодекса РФ. Нормы, приведенные в ПБУ 10/99, используются для ведения бухгалтерского учета, а в Налоговом кодексе РФ – для ведения налогового учета.

Так, в ПБУ 10/99 сказано, что расходами корпорации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами корпорации выбытие активов:

• в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

• вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

• в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

• в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

• в погашение кредита, займа, полученных корпорацией.

В соответствии со ст. 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком с целью получения дохода. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого они были произведены.

В настоящее время принято выделять следующие признаки группировки расходов корпорации:

• связанные с извлечением прибыли (включают в себя затраты на производство и реализацию продукции (работ, услуг), а также инвестиции);

• не связанные с извлечением прибыли (расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели);

• принудительные расходы (это налоги и налоговые платежи, отчисления на социальное страхование, расходы по страхованию, созданию обязательных резервов, экономические санкции).

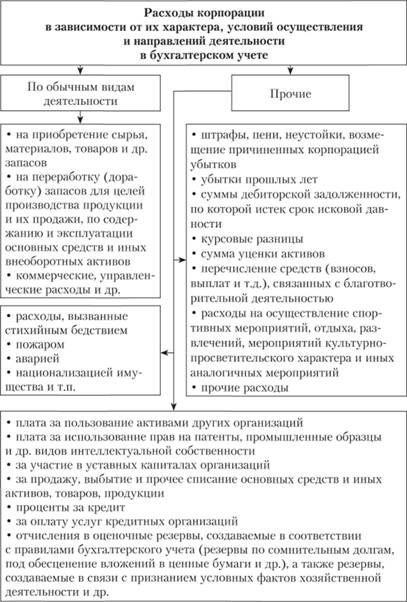

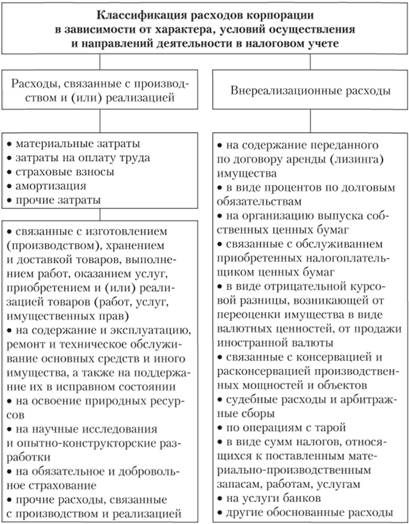

Рассмотрим наиболее часто встречающиеся классификации расходов (рис. 5.1, 5.2, 5.3) и затрат (рис. 5.4, 5.5) корпорации. На рис. 5.1 представлена классификация расходов, используемая в целях бухгалтерского и налогового учета. Углубленная классификация расходов в целях бухгалтерского учета представлена на рис. 5.2, в целях налогового учета – на рис. 5.3.

Рис. 5.1. Классификация расходов корпорации в целях налогового и бухгалтерского учета

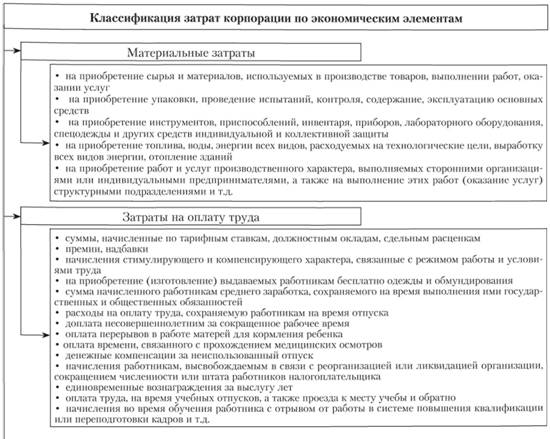

Далее разберем классификацию затрат. Следует отметить, что именно на базе затрат формируется себестоимость продукции, товаров и услуг, предоставляемых корпорацией клиентам. Изучение затрат и их классификация является основой для их оптимизации. Типовая классификация затрат представлена на рис. 5.4.

По экономическому содержанию затраты могут быть явные и неявные (альтернативные). Явные затраты формируются за счет оплаты внешних ресурсов, т.е. ресурсов, не находящихся в собственности корпорации. Их называют также бухгалтерскими. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные затраты[1] определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности корпорации. По-другому их называют альтернативными, или ценой упущенных возможностей. По сути они представляют собой доход, который могла бы получать корпорация, если бы предпочла иной вариант использовании имеющихся у нее ресурсов.

Рис. 5.2. Расходы корпорации в зависимости от их характера, условий осуществления и направлений деятельности в бухгалтерском учете

Рис. 5.3. Расходы корпорации в зависимости от их характера, условий осуществления и направлений деятельности в налоговом учете

В зависимости от взаимосвязи с изменением объема производства затраты делятся на постоянные и переменные. Под постоянными понимают затраты, не зависящие от объема производства. К ним относят затраты на аренду помещения, теплоснабжение, выплату процентов за кредит, заработную плату управленческого персонала и т.д. На единицу продукции они меняются в обратной зависимости от объема производства. Переменные затраты меняются в прямой зависимости: для корпораций, занимающихся торговлей, – от объема реализации, для промышленных – от уровня производства. Их основной признак – исчезновение при остановке производства. К ним относят затраты на сырье, материалы, комплектующие, заработную плату рабочих и пр. В расчете на единицу продукции они обычно остаются неизменными. Эти затраты называют переменными, поскольку их общая сумма меняется в зависимости от объемов реализации или производства. Постоянные и переменные затраты в сумме составляют валовые, которые стремится покрыть корпорация, устанавливая цепу. Следует отметить, что деление затрат на постоянные и переменные условно, поэтому их иногда называют условно-постоянными и условнопеременными.

Рис. 5.4. Классификация затрат корпорации

Часто для определения оптимальной величины партии рассчитывают средние затраты на единицу продукции, а также предельные. Под предельными понимаются затраты на производство дополнительной единицы продукции. Алгоритм расчета данных затрат приведен в табл. 5.2.

Рассмотрим алгоритм расчета постоянных и переменных затрат на примере.

Пример 5.1

Рассмотрим условную ситуацию. Корпорация выпускает товар А. Зависимость общих затрат (ТС) от выпуска данного товара (Q) представлена в табл. 5.1.

Таблица 5.1

Зависимость общих затрат (ТС) от выпуска товара А

|

Выпуск продукции, шт. (Q) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Общие затраты, руб. |

60 |

100 |

130 |

155 |

190 |

245 |

335 |

Рассчитаем: постоянные (FC), переменные (VC), предельные (МС), средние (АС), средние постоянные (AFC), средние переменные затраты (AVC). Решение задачи представлено в табл. 5.2

Таблица 5.2

Оценка постоянных, переменных, предельных, средних, средних постоянных и средних переменных затрат

|

Q |

ТС валовые |

FC постоянные* |

VC переменные ТС-FC |

МС предельные ΔVC/ΔQ |

АС средние TC/Q |

AFC средние постоянные FC/Q |

AVC средние переменные VC/Q |

|

0 |

60 |

60 |

0 |

- |

- |

- |

- |

|

1 |

100 |

60 |

40 |

40 |

100,00 |

60,00 |

40,0 |

|

2 |

140 |

60 |

80 |

40 |

70,00 |

30,00 |

40,0 |

|

3 |

180 |

60 |

120 |

40 |

60,00 |

20,00 |

40,0 |

|

4 |

220 |

60 |

160 |

40 |

55,00 |

15,00 |

40,0 |

|

5 |

250 |

60 |

190 |

30 |

50,00 |

12,00 |

38,0 |

|

6 |

288 |

60 |

228 |

38 |

48,00 |

10,00 |

38,0 |

* Постоянные затраты составляют 60 руб., так как данная сумма указана в случае отсутствия выпуска продукции.

Из приведенных в примере расчетов видно, что постоянные затраты на единицу продукции изменяются. А средние переменные при объеме выпуска от 0 до 4 единиц остаются величиной постоянной. Их изменение, начиная с 5 единицы товара, может объясняться эффектом экономии на масштабе производства. Анализируя динамику предельных затрат, можно утверждать, что наиболее эффективным для корпорации будет выпуск в 5 единиц продукции.

По степени отнесения на себестоимость затраты подразделяют на прямые и косвенные. Прямые затраты непосредственно связаны с производством продукции, работ, услуг. На объект калькулирования их можно отнести в момент осуществления. К ним относят затраты на сырье и основные материалы, зарплату основных производственных рабочих с отчислениями, расходы на эксплуатацию оборудования, связанного с производством и т.д.

Косвенные затраты не могут быть непосредственно отнесены на себестоимость изделия. Для их отнесения на себестоимость конкретного продукта (товара) необходимы дополнительные расчеты по распределению пропорционально той или иной выбранной базе. Они включают в себя общепроизводственные, общехозяйственные и коммерческие расходы.

Четкого деления затрат на прямые и косвенные не существует. Это деление непосредственно зависит от вида деятельности корпорации. Классификация затрат на прямые и косвенные применяется при формировании себестоимости отдельных видов продукции. Примерная номенклатура непроизводственных статей промышленной корпорации приведена в приложении 5.

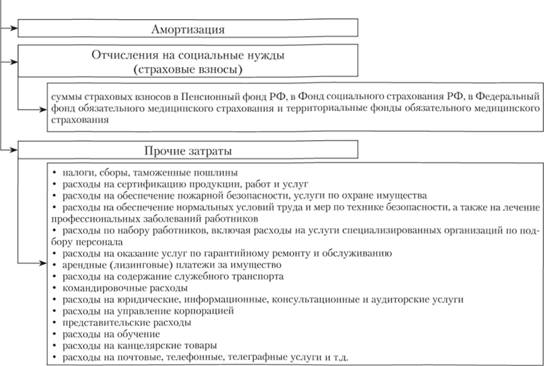

В бухгалтерском учете используется классификация затрат по экономическим элементам. Данная классификация в развернутом виде представлена на рис. 5.5. Следует отметить, что она отличается от классификации по экономическим элемента, приведенным в ст. 254–264 Налогового кодекса РФ на величину страховых взносов. Более детально амортизация и страховые взносы будут рассмотрены в гл. 6 и 8 соответственно.

Сегодня большинство корпораций из всей совокупности перечисленных затрат выделяет трансакционные, связанные с сопутствующими производству затратами: поиском информации о ценах, контрагентах хозяйственных сделок, издержками заключения хозяйственных договоров, контролем за их исполнением и т.д.[2]. Данное понятие впервые было введено 1937 г. Р. Коузом, писавшем, что использование рыночного механизма обществом требует определенных затрат.

Трансакционные затраты делятся на две группы[3]:

1) затраты ex ante (возникающие до совершения сделки купли- продажи):

• связанные с поиском информации о необходимом товаре (поиск информации о потенциальном партнере, рыночной ситуации), потери от некачественной информации;

• ведением переговоров о сделке (затраты на ведение переговоров об условиях обмена, о форме сделки);

• измерением качества товара;

• заключением контракта (затраты на юридическое оформление);

2) затраты ex post (возникают после совершения сделки):

• связанные с мониторингом и предупреждением оппортунизма (затраты на контроль за соблюдением условий сделки и предотвращения уклонения от них);

• спецификацией и защитой прав собственности (расходы на судебные и арбитражные разбирательства, временные и финансовые затраты на восстановление нарушенных прав, потери от плохой спецификации прав собственности);

• защитой от третьих лиц (государства, организованной преступности и т.д.) на часть полезного эффекта по результатам сделки.

В российском бухгалтерском и налоговом учете подобные затраты учитываются в разделе прочих и отдельным элементом не выделяются.

Пример 5.2

Корпорация изготавливает и реализует за год 8 тыс. единиц продукта А. Норма расхода основных материалов на единицу продукции 10 кг. Цепа основных материалов 25 руб. за кг. Возвратные отходы составляют 2 кг по цене 3 руб. за кг. Коэффициент транспортно-заготовительных расходов, связанных с приобретением основных материалов 1,11. Доля затрат на основные материалы в общей сумме материальных затрат составляет 80%. 75% материальных затрат и 65% прочих затрат относятся к переменной части.

Норма времени на изготовление изделия – 16 нормо-часов. Часовая тарифная ставка рабочих – 65 руб. Премия за выполнение плана составляет 30% сдельного заработка. Дополнительная заработная плата – 17% от основного заработка рабочих. Доля фонда оплаты труда основных рабочих в общем фонде оплаты труда составляет 72%. Страховые взносы – 30%.

Для производства изделий было приобретено 12 станков по цене 1000 тыс. руб. Коэффициент транспортно-заготовительных расходов, связанных с приобретением оборудования, 0,22. Коэффициент, учитывающий затраты на устройство фундамента для данного оборудования и монтаж, 0,24. Средняя норма амортизации по оборудованию 10%. Амортизация начисляется линейным методом. Доля амортизации оборудования в общей сумме амортизационных отчислений – 45%.

Прочие затраты на производство и реализацию продукции составляют 7% от общей суммы затрат на производство и реализацию продукции.

Определим годовые затраты на производство и реализацию изделий и изменение себестоимости единицы продукта А при увеличении объема производства на 15%.

Решение. Для ответа па вопрос рассчитаем:

1) затраты на основные материалы за вычетом возвратных отходов: (10 • 25 • 1,11 – 2 • 3) • 8000 = 2172 тыс. руб.;

2) общую сумму материальных затрат: 2 172 000 / 80 • 100 = 2715 тыс. руб.;

3) расходы на оплату труда основных рабочих: (16 • 65 • 8000 + 16 × 65 • 8000 • 0,3) • (1 + 0,17) = 12 654 720 руб.;

Рис. 5.5. Классификация затрат корпорации по экономическим элементам

4) общую сумму расходов на оплату труда: 12 654 720 / 70 • 100 = 17 576 тыс. руб.;

5) страховые взносы по заработной плате основных рабочих: 12 654 720 × 0,3 = 3 290 227 руб.;

6) общую сумму страховых взносов 17 576 000 • 0,26 = 4 569 760 руб.;

7) первоначальную стоимость оборудования: 12 • 1 000 000 + 12 × 1 000 000 • 0,22 + 12 1 000 000 0,24 = 17 520 тыс. руб.;

8) амортизационные отчисления по оборудованию: 1752 тыс. руб.;

9) общую сумму амортизации: 1 752 000 /40-100 = 3 893 333 руб.;

10) величину прочих затрат (2 715 000 +17 576 000 + 4 569 760 + 3 893 333) • 7 / (100 – 7) = 2 164 287 руб.

Следует иметь в виду, что затраты на основные материалы, расходы на оплату труда основных рабочих, включая страховые взносы, относят к переменной части, а амортизацию и расходы на оплату труда остальных категорий работников – к постоянной части. Результаты расчета затрат на производство и реализацию представлены в табл. 5.3.

Таблица 5.3

Затраты корпорации на производство и реализацию продукта А за год

|

Элементы затрат |

Сумма, тыс. руб. |

В том числе |

|

|

Переменная часть |

Постоянная часть |

||

|

1. Материальные затраты |

2 715 000,00 |

2 036 250,00 |

678 750,00 |

|

2. Расходы на оплату труда |

17 576 000,00 |

12 654 720,00 |

4 921 280,00 |

|

3. Отчисления на социальные нужды |

4 569 760,00 |

3 290 227,20 |

1 279 532,80 |

|

4. Амортизация |

3 893 333,33 |

- |

3 893 333,33 |

|

5. Прочие затраты |

2 164 286,59 |

1 406 786,29 |

757 500,31 |

|

Всего затрат |

30 918 379,93 |

19 387 983,49 |

11 530 396,44 |

Далее факторным методом определим затраты на производство и реализацию продукции в плановом периоде:

19 387 983,49 1,5 + 11 530 396,44 = 14 438 593,96 руб.

Для планирования затрат используют следующие методы.

1. Метод полного распределения затрат состоит в оценке продукции (услуг) путем сложения прямых и косвенных затрат. Косвенные затраты определяются как доля от выбранной базы. Для калькуляции себестоимости применяют метод прямого счета, нормативный метод, расчетно-аналитический метод, параметрический метод, метод исключения затрат, коэффициентный метод.

2. Метод частичного распределения затрат предполагает включать затраты в пределах разработанных норм. В рамках данного метода для калькуляции себестоимости применяют систему "стандарт-кост" или "директ-костинг".

Рассмотрим, как планируются отдельные группы затрат.

Для планирования переменных затрат (С) используют следующие формулы:

где Н – удельные затраты на единицу продукции, В – планируемый объем выпуска продукции в натуральном выражении; или

где Сф – фактическая сумма переменных затрат в отчетном периоде, Впл – плановый объем выпуска в натуральном выражении; Βф – фактический объем выпуска в отчетном периоде в натуральном выражении.

Для минимизации затрат используют методы управления ими. Сущность каждого метода управления, достоинства и недостатки приведены в приложении 6.

В рыночных условиях любая корпорация независимо от масштабов и сферы деятельности занимается планированием, когда на первое место выходит забота об уменьшении неопределенности экономических результатов.

Основой планирования деятельности корпорации является калькулирование себестоимости, т.е. определение затрат, связанных с производством и реализацией единицы продукции.

Себестоимость – это затраты, которые несет корпорация на производство товара или оказание услуги.

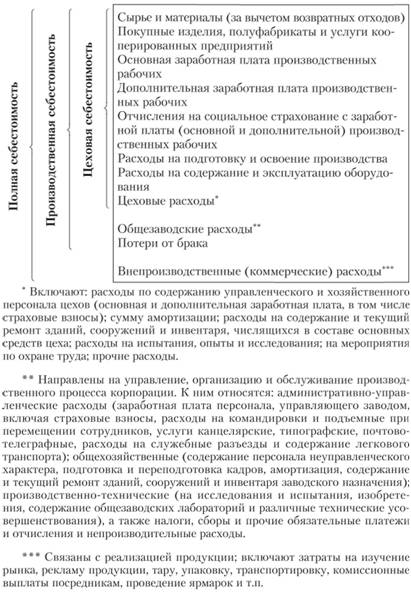

Статьи затрат и виды себестоимости приведены на рис. 5.6.

При расчете себестоимости готовой продукции необходимо учитывать изменение остатков незавершенного производства и расходов будущих периодов, а также создание резервов предстоящих расходов и платежей.

• Незавершенное производство – это продукция, процесс изготовления которой еще не закончен.

Выпуск готовой продукции по себестоимости с учетом незавершенного производства определяется по формуле

• Расходы будущих периодов – это расходы, которые несет корпорация в данном периоде, но включать в себестоимость будет в последующих отчетных периодах.

Выпуск готовой продукции по себестоимости с учетом расходов будущих периодов:

Рис. 5.6. Статьи затрат и виды себестоимости корпорации

• Создание резервов предстоящих расходов и платежей увеличивает себестоимость, поскольку эти резервы создаются для осуществления расходов, включаемых в себестоимость.

Пример 5.3

Корпорация определяет себестоимость выпуска и реализации товара X, калькуляция которого представлена в табл. 5.4. Алгоритм расчета приведен там же.

Таблица 5.4

Калькуляция себестоимости выпуска и реализации товара X, руб.

|

№ п/п |

Статьи калькуляции |

Сумма |

|

I |

Сырье и основные материалы |

125 000 |

|

2 |

Покупные комплектующие изделия и полуфабрикаты |

75 000 |

|

3 |

Возвратные отходы (вычитаются) |

1500 |

|

4 |

Топливо и энергия на технологические цели |

15 000 |

|

5 |

Основная заработная плата производственных рабочих |

70 000 |

|

6 |

Дополнительная заработная плата производственных рабочих |

20 000 |

|

7 |

Страховые взносы ( (стр. 5 + стр. 6) • 0,3) |

27 000 |

|

8 |

Расходы на подготовку и освоение производства |

10 000 |

|

9 |

Общепроизводственные расходы |

55 000 |

|

10 |

Итого цеховая себестоимость (стр. 1 + стр. 2 – стр. 3 + стр. 4 + стр. 5 + стр. 6 + стр. 7 + стр. 8 + стр. 9) |

395 500 |

|

11 |

Общехозяйственные расходы |

88 000 |

|

12 |

Потери от брака |

- |

|

13 |

Прирост остатков резервов предстоящих расходов и платежей |

1800 |

|

14 |

Прирост себестоимости остатков незавершенного производства |

3900 |

|

15 |

Прирост остатков по расходам будущих периодов |

7600 |

|

16 |

Итого производственная себестоимость (стр. 10 + стр. 11 + стр. 12 + стр. 13 + стр. 14* + стр. 15*) |

489 000 |

|

17 |

Коммерческие расходы |

29 000 |

|

18 |

Итого полная себестоимость (стр. 16 + стр. 17) |

518 000 |

* Если входные остатки незавершенного производства на начало года меньше выходных остатков на конец года, то произойдет уменьшение сальдо по счету "Незавершенное производство", и эта разница увеличит себестоимость продукции; если входные остатки больше выходных, то уменьшит.

Если входные остатки РБП меньше выходных, то увеличится сальдо по счету "Расходы будущих периодов" и затраты останутся на этом счете, не будут включаться в себестоимость готовой продукции. Если входные остатки РБП больше выходных, то сальдо по счету уменьшится, а затраты будут включены в себестоимость.