Лекция 4. Управление устойчивостью развития организации

В результате изучения главы студент должен:

знать

• подходы к содержанию категории "устойчивость организации";

• виды устойчивости организации и характеризующие ее показатели;

• классификацию факторов устойчивости организации;

• ОГЛАВЛЕНИЕ модели устойчивости организации;

• подходы к обеспечению устойчивости организации;

уметь

• выделять различные виды устойчивости;

• оценивать устойчивость организации в современных экономических условиях;

• разрабатывать мероприятия по поддержанию устойчивости организации;

владеть

• методами обеспечения стратегической устойчивости организации;

• методами поддержания текущей устойчивости организации.

Понятие и модель устойчивости организации

В современных экономических условиях деятельность любой организации, находясь под воздействием объективных и разнонаправленных факторов макро- и микроуровня экономики, связана с перманентным риском нарушения устойчивости ее состояния и траектории развития. От того, насколько организация подготовлена к этим внешним воздействиям, зависит ее способность им противостоять. Устойчивость любой организации подвержена также влиянию различных внутренних факторов: производства, сбыта, стратегического и кадрового менеджмента и др. В настоящей главе рассмотрены актуальные подходы к управлению устойчивостью организаций на стадиях их функционирования и развития.

Существуют различные подходы к содержанию категории "устойчивость организации", что требует их анализа и обобщения, результаты которого представлены в табл. 4.1.

Таблица 4.1

Подходы к определению устойчивости организации

|

Сущность подхода |

Сторонники |

|

Устойчивость организации отождествляется с безопасностью, стабильностью, надежностью, целостностью и прочностью системы |

Л. И. Абалкин, А. Л. Бобров, Д. В. Гордиенко, А. Я. Лившиц, Т. М . Конопляник |

|

Устойчивость организации как относительная неизменность ее основных параметров, ее способность оставаться неизменной в течение определенного времени |

A. Л. Гапоненко, Т. Г. Краснова, B. Д. Калашников, О. В. Коломийченко, В. Е. Рохчин, А. Г. Шеломенцев |

|

Устойчивость организации в теории максимизации прибыли рассматривалась как состояние, при котором она способна поддерживать прибыль на заданном уровне |

Д. Кейнс, А. Маршалл, А. Смит |

|

Устойчивость организации как ее способность функционировать в состояниях, близких к равновесному, в условиях постоянных внешних и внутренних возмущающих воздействий |

Л. И. Абалкин, И. В. Брянцева, Г. Г. Меликьян, Л. Л. Терехов, Л. Н. Храмова |

|

Устойчивость как способность организации поддерживать подвижное, динамическое равновесие |

E. С. Бодряшов, В. А. Кретинин, Г. С. Мерзликина, Н. В. Чайковская, Л. С. Шаховская |

|

Устойчивость организации как способность найти оптимальное соотношение между всеми ее элементами, установить связи между ними, которые позволяют максимально долго поддерживать жизненно важные параметры на заданном уровне |

И. Я. Богданов, А. А. Колобов, В. Н. Корниенко, С. Н. Никешин |

|

Устойчивость организации как комплекс свойств его производственной, инновационной, организационной, финансово-кредитной и других видов деятельности |

В. Логинов, А. Т. Чеблоков |

|

Устойчивость организации отождествляется с понятием финансовой устойчивости |

В. Д. Камаев, Э. М. Коротков, Б. А. Райзберг, А. Д. Шеремет |

Понятие устойчивости организации не имеет четко определенной трактовки и применяется порой к совершенно различным явлениям, что порождает большую путаницу и некоторую неопределенность в семантическом определении данного понятия. Очевидно, что для дальнейшего анализа и изучения такого сложного феномена, как устойчивость организации, важно выработать единый подход к его пониманию. С этой целью проведен анализ трактовок устойчивости организации разными исследователями, и в результате предложена обобщенная формулировка данной экономической категории.

Зачастую устойчивость организации исследователи отождествляют с ее безопасностью, стабильностью, надежностью, целостностью и прочностью (Л. И. Абалкин, А. Л. Бобров, Д. В. Гордиенко, А. Лившиц, Т. М. Конопляник). Однако данный подход, рассматривающий устойчивость организации как статичную, неизменную категорию, не учитывает возможность воздействия на нее дестабилизирующих факторов, вызывающих изменения ее уровня.

Ряд исследователей (А. Л. Гапоненко, С. М. Ильясов, В. Д. Калашников, Т. Г. Краснова, О. В. Коломийченко, В. Е. Рохчин, А. Г. Шеломенцев) рассматривают устойчивость организации как относительную неизменность основных параметров, ее способность оставаться неизменной в течение определенного времени. Данный подход к определению устойчивости организации делает явный акцент на внутреннюю устойчивость, также не придавая значения влиянию на устойчивость внешних факторов воздействия.

Другие исследователи, наоборот, делают акцент на внешнюю устойчивость организации, понимая под устойчивостью организации такое состояние динамического равновесия во времени, при котором возмущающее воздействие внешней среды или системы более высокого уровня поглощается механизмом саморегулирования организации и в конечном итоге позволяет сохранять ее значимые качественные характеристики в заданных пределах. Уровень устойчивости организации тем выше, чем сильнее импульс возмущающего воздействия, который способен сгладить механизм саморегуляции организации, под которой понимается свойство приходить в наилучшее состояние (оптимальное) и соответствующее условиям, сложившимся в окружающей среде и в самой организации.

Некоторые исследователи под устойчивостью организации понимают ее способность в течение определенного времени сохранять показатели деятельности в допустимых пределах даже в случае, если внешние условия не позволяют текущей деятельности быть экономически эффективной. При этом под устойчивостью организации понимается не стабильность как отсутствие глубоких изменений, а эффективность и надежность работы организации как системное явление. Однако следует отметить, что эффективность организации в традиционном ее значении не должна использоваться как необходимое и достаточное условие устойчивости организации. Действительно, эффективность в классическом понимании этого термина рассматривается как отношение выручки или прибыли организации к затратам, позволившим эту выручку (или прибыль) обеспечить. А следовательно, для того, чтобы организация добилась максимальной эффективности, можно сократить затраты на ремонт оборудования, обновление производственных фондов, предельно снизить затраты организации на различные программы (стимулирования и развития персонала, медицинское обслуживание и прочие социальные программы), максимально сократить затраты на НИОКР и т.д. Рентабельность производства данной организации определенное время будет держаться на максимальном уровне. Однако об устойчивом положении организации в общем смысле говорить нельзя, так как спустя некоторое время организация может столкнуться с проблемами обновления основных средств (что связано с недостаточными затратами на проведение ремонта и закупку нового оборудования), проблемами в кадровой сфере (связанными с отсутствием стимулов и мотивов для качественной работы персонала), проблемами в инновационной деятельности (обусловленными недостаточным финансированием НИОКР) и т.д. И как следствие, организация становится неконкурентоспособной. Поэтому нельзя отождествлять такие понятия, как эффективность и устойчивость.

Исторический экскурс

Сторонники теории максимизации прибыли (Д. Кейнс, А. Маршалл, А. Смит и др.) рассматривали понятие устойчивости организации в общем виде как состояние, при котором она способна поддерживать прибыль на заданном уровне. Такой подход можно охарактеризовать как целевой.

Некоторые авторы (Л. И. Абалкин, И. В. Брянцева, Г. Г. Меликьян, Л. Л. Терехов, Л. Н. Храмова) под устойчивостью организации понимают се способность функционировать в состояниях, близких к равновесному, в условиях постоянных внешних и внутренних возмущающих воздействий. Такой подход не учитывает способность экономической системы развиваться. Кроме того, устойчивость организации не всегда означает способность поддержания ею равновесного состояния, по мнению ряда авторов (E. С. Бодряшова, В. А. Кретинина, Г. С. Мерзликиной, Н. В. Чайковской, Л. С. Шаховской), устойчивость – это стремление к равновесию, поддержание организацией подвижного, динамического равновесия.

Другие исследователи (И. Я. Богданов, А. А. Колобов, В. Н. Корниенко, С . Н. Никешин) считают, что организация обладает устойчивостью, если она способна найти оптимальное соотношение между всеми ее элементами, установить связи между ними, которые позволяют максимально долго поддерживать жизненно важные параметры на заданном уровне, эффективно противодействуя возмущающему воздействию внешней среды. Так, А. А. Колобов под экономической устойчивостью организации понимает состояние оптимального упорядочения взаимосвязей и формирования пространственно-временной последовательности взаимодействия материальных, информационных и финансовых элементов организации.

Конкретизируя структурный подход, ряд авторов (В. Логинов, А. Т. Чеблоков) определяют устойчивость организации как комплекс свойств производственной, инновационной, организационной, финансово-кредитной деятельности, их взаимовлияние и взаимодействие, качество и новизну выпускаемой продукции, научно-технический уровень материально-технической базы предприятия, стабильность его ресурсного обеспечения, состояние кадрового и интеллектуального потенциала. При этом акцент на внутренней устойчивости организации не отражает влияние внешних факторов воздействия.

Некоторые исследователи, анализируя понятие устойчивости организации, определяют ее ОГЛАВЛЕНИЕ через призму отдельного аспекта деятельности – финансового, производственного и др. Чаще всего ученые-исследователи (В. Д. Камаев, Э. М. Коротков, Б. А. Райзберг, Т. В. Сухорукова, А. Д. Шеремет) отождествляют понятие устойчивости организации с понятием финансовой устойчивости. Так, современный экономический словарь Б. А. Райзберга устойчивость предприятия (фирмы) определяет как финансовое состояние предприятия, хозяйственная деятельность которого обеспечивает в нормальных условиях выполнение всех его обязательств перед работниками, другими организациями, государством благодаря достаточным доходам и соответствию доходов и расходов. То есть в этом определении устойчивости акцент делается именно на финансовом состоянии предприятия. Однако такое определение не совсем верно, так как понятие "устойчивость предприятия" подразумевает не только устойчивое финансовое состояние, но и устойчивую производственную деятельность, устойчивую реализацию продукции, устойчивое материально-техническое обеспечение и т.д.

Другие исследователи (А. А. Голиков, О. В. Веселова) выделяют устойчивость производственной деятельности, реализации продукции, материально-технического обеспечения и т.д. Взаимодополняющие подходы характеризуют отдельные составляющие общей системной устойчивости организации.

Мнение специалиста

Первый заместитель председателя Банка России Г. Г. Меликьян, занимаясь проблемами обеспечения устойчивости банковской системы, отмечал, что применительно к банковской сфере следует выделить два уровня устойчивости. Во-первых, на микроуровне устойчивость можно определить как способность банка функционировать, реализовывать свои цели и задачи в отношении клиентов даже в условиях крайне неблагоприятных воздействий. Во-вторых, на макроуровне устойчивость представляет собой способность банковской системы преодолевать кризисные ситуации в различных сферах и продолжать функционирование, не вызывая при этом необходимости у экономических агентов радикально менять свои цели в отношении инвестиций, сбережений и т.п. Подводя итог, Г. Г. Меликьян отмечает, что в целом пол устойчивостью банковской системы следует понимать ее способность продолжать работу при возникновении шоков и потрясений. Необходимо отметить, что Г. Г. Меликьян под устойчивостью банка понимает способность последнего именно функционировать в неблагоприятных условиях, не затрагивая при этом его развития.

Однако применительно к социально-экономическим системам, в частности к организациям, необходимо в семантическое ОГЛАВЛЕНИЕ понятия устойчивости включать в качестве важнейшей составляющей способность системы не только функционировать, но и развиваться. Так, В. В. Фидаров предлагает понимать под устойчивостью способность системы, функционирующей по определенному алгоритму, достигать цели функционирования в определенной фазе развития. То есть организация должна постоянно быть нацелена на развитие, при этом должна быть обеспечена способность организации нормально функционировать в конкретных условиях среды.

Мнение специалиста

В. Р. Веснин, специалист в области стратегического менеджмента и антикризисного управления, рассматривал устойчивость организации как "способность организации функционировать и развиваться в условиях внешних и внутренних возмущающих воздействий, возвращаться в прежнее, либо переходить в качественно более высокое состояние равновесия и сохранять вблизи него (до определенных пределов) качество и структуру".

Перечисленные подходы к понятию устойчивости организации определили необходимость выделения в исследовании проблем управления устойчивостью организации ее функционирования и развития. Под функционированием организации понимается, прежде всего, деятельность по сохранению функций, определяющих ее целостность. Следовательно, устойчивость функционирования организации характеризует ее способность сохранять финансовое, производственное, технологическое и иное состояние после воздействия какого-либо возмущения. Развитие организации в контексте задачи обеспечения устойчивости следует понимать как приобретение ею нового качества жизнедеятельности, укрепляющего ее в условиях изменяющейся среды.

Между устойчивостью функционирования и развития организаций существует взаимозависимость. Без повышения эффективности текущей деятельности организация не может быть устойчивой и в долгосрочном периоде. В то же время если поддержание устойчивости функционирования становится приоритетом, то снижается вероятность ее стратегического развития в условиях интенсификации конкуренции, требующей повышения качества, технологических и товарных инноваций и других изменений. Отсутствие устойчивого развития способствует возникновению кризисных ситуаций в организации и банкротства. Таким образом, для успешного долгосрочного функционирования организации необходимой является ориентация ее управленческой деятельности на обеспечение стратегической устойчивости, базирующейся на высоком уровне текущей устойчивости.

Обобщение результатов анализа перечисленных подходов к определению устойчивости организации позволяет под данной категорией понимать способность организации эффективно функционировать и развиваться в условиях внешних и внутренних возмущающих воздействий, возвращаться в прежнее либо переходить в качественно более высокое состояние равновесия и сохранять вблизи него (до определенных пределов) качество и структуру.

Для построения модели устойчивости организации и оценки ее уровня рассмотрим подход X. Босселя, который занимается исследованием устойчивости развития социально-экономических систем (территорий, государств и городов. Его метод основан на выделении конечного ряда свойств окружения социально-экономической системы и определяемого ими перечня ее собственных характеристик и их сравнительной оценке, позволяющей определить степень соответствия между ними. Согласно подходу для всех самоорганизующихся систем существует набор фундаментальных свойств их окружения, которые одинаковы для всех систем. Каждое из этих основных свойств окружения является уникальным по сравнению с другими выделенными фундаментальными свойствами – его невозможно выразить никакой комбинацией других основных свойств. Базовые ориентиры, проистекающие из основных свойств окружения, являются идентичными во всех самоорганизующихся системах независимо от их функционального типа или физической природы.

Данный подход к оценке устойчивости применим ко всем самоорганизующимся системам (социальным, экономическим, биологическим, экологическим и т.д.), адаптация методики применительно к организации позволит оценить степень соответствия внешней среды организации ее внутренней среде, на основе которой можно охарактеризовать уровень устойчивости организации. Основные свойства окружения организаций определяют их основные ориентации (базовые ориентиры), уделяя которым приоритетное внимание, они могут обеспечить свое устойчивое функционирование и развитие. Следовательно, однозначно определив основные ориентации организаций, обусловленные обобщенными свойствами их окружения, появляется возможность моделирования устойчивости функционирования и развития организации в заданном окружении. Помимо ориентиров, определяемых окружением организации, существуют базовые ориентиры, связанные с конкретными свойствами самой организации как системы; они также должны быть реализованы в модели.

На рис. 4.1 представлена модификация модели Босселя в части интеграции основных свойств окружения организации и соответствующих им ее базовых ориентиров, а также ориентиров, определяемых свойствами самой организации.

Рис. 4.1. Основные свойства организации, ее окружения и базовые ориентиры управления устойчивостью

Первое свойство окружения организации – состояние, близкое к нормальному. Фактическое состояние окружения может варьироваться относительно этого состояния в пределах определенного диапазона. Для устойчивого функционирования организация должна быть совместимой с нормальным состоянием окружения и способной существовать в нем, что определяет необходимость в управлении организацией базового ориентира "существование".

Вторым свойством окружения является недостаток ресурсов. Ресурсы (энергия, материалы, информация, финансы, кадры), требуемые для поддержания деятельности организации, – априори ограниченны, поэтому в борьбе за сохранение ограниченных ресурсов организация должна по истечении длительного срока оставаться эффективной (базовый ориентир "эффективность").

Разнообразие является третьим свойством окружения организации – современные экономические условия характеризуются постоянным наличием множества качественно различных факторов (процессов, дестабилизирующих явлений). Организация должна обладать способностью справляться с требованиями разнообразного окружения или "свободой действий".

Следующим, четвертым, свойством окружения является ее вариативность: состояние окружения организации колеблется относительно своего нормального состояния, при этом колебания могут быть весьма значительны. Поэтому организация должна быть способной защитить себя от неблагоприятных воздействий вариативности окружения, должна обеспечить безопасность.

Изменения являются пятым свойством окружения организации: с течением времени нормальное состояние окружения может претерпевать постепенные или резкие изменения в направлении совершенно иного нормального состояния окружения, т.е. происходит его сдвиг к другому нормальному состоянию окружения организации. Для того чтобы организация смогла и далее продолжать свою деятельность в новом изменившемся нормальном состоянии окружения, ей следует обладать адаптируемостью.

И наконец, шестым свойством окружения является наличие других организаций: окружение содержит другие субъекты хозяйствования, поведение которых может иметь для конкретной организации определенную субъективную значимость. Организация должна быть способной к обучению, адаптации, самоорганизации и модификации своего поведения с целью выработки адекватных способов реагирования на требования меняющихся условий окружения и учета поведения и интересов других организаций в своем окружении (должна обладать базовым ориентиром "сосуществование").

В табл. 4.2 обобщены трактовки содержания каждого базового ориентира, определяемого свойствами окружения и характеризующего устойчивость организации.

Но несмотря на уникальность каждого базового ориентира организации, проявляющуюся невозможностью его выражения комбинацией других ориентиров, все же нельзя рассматривать полную автономность удовлетворения отдельных базовых ориентиров организации в отрыве от других. Например, большее удовлетворение ориентира "безопасность" может негативно отразиться на ориентире "свобода действия", поскольку для удовлетворения первого организации потребуются дополнительные финансовые ресурсы, которые соответственно не поступят для удовлетворения другого ориентира. Однако это не означает, что "безопасность" может использоваться в качестве заменителя "свободы действий".

Таблица 4.2

Характеристика базовых ориентиров устойчивости организации

|

Свойство системы |

Базовый ориентир |

Характеристика базового ориентира |

|

Нормальное состояние окружения |

Существование |

Организация должна быть совместимой с нормальным состоянием окружения и способной существовать в этом окружения. Следует обеспечить наличие информационных, материальных, финансовых, кадровых и других ресурсов, необходимых для поддержания сбалансированного состояния организации |

|

Недостаток ресурсов |

Эффективность |

В борьбе за сохранение ограниченных ресурсов (информационных, материальных и др.) организация должна в конечном итоге оставаться эффективной |

|

Разнообразие окружения |

Свобода действий |

Организация должна обладать способностью разнообразными способами справляться с требованиями, накладываемыми на нее разнообразием окружения |

|

Вариативность окружения |

Безопасность |

Организация должна быть способной защитить себя от дестабилизирующего воздействия изменчивости окружения, под которой понимаются меняющиеся, неустойчивые и непредвиденные условия, выходящие за пределы нормального состояния окружения |

|

Изменения в составе окружения |

Адаптируемость |

Организация должна быть способной к обучению, адаптации и самоорганизации с целью выработки более адекватных способов реагирования на требования, налагаемые меняющимися условиями окружения |

|

Другие организации |

Сосуществование |

Организация должна быть способной модифицировать свое поведение с целью учета поведения и интересов других организаций, присутствующих в ее окружении |

В то же время не исключается эффект синергизма, заключающийся в одновременном увеличении уровня удовлетворения одного ориентира за счет увеличения удовлетворенности другого. Так, более рациональное использование организацией ограниченных ресурсов (эффективность) по мере их высвобождения для других целей организации может привести к увеличению ее свободы действий. В то же время эффективность и свобода действий остаются совершенно различными базовыми ориентирами организации.

К базовым ориентирам, связанным с конкретными свойствами самих организаций, относятся: репродуктивность (организации должны быть способны к воспроизводству), психологические потребности (организация как совокупность людей обладает чувствами привязанности, потребности, эмоционального стресса и др.), ответственность (организация осознает последствия совершаемых ею действий и несет ответственность за них). Данные базовые ориентиры определяются свойствами самой организации как управляемой средой, в то время как ориентиры, определяемые окружением, задаются извне, что определяет необходимость адаптационного реагирования на их изменения.

Организация будет обладать устойчивостью только в том случае, когда каждый ее базовый ориентир нейтрализует дестабилизирующее влияние на него конкретного свойства окружения. Устойчивое развитие организации происходит только в том случае, если адаптационные процессы в организации будут происходить быстрее изменений, налагаемых на нее со стороны окружения. Поэтому важно определить показатели, которые будут обеспечивать полную и своевременную информацию относительно критических изменений в се окружении, и связать данную информацию с вероятной скоростью реагирования по каждому базовому ориентиру. Для количественной оценки данной взаимосвязи и для определения уровня устойчивости организации по каждому базовому ориентиру необходимо рассчитать так называемый показатель Бьесиота (Р), характеризующий степень соответствия базового ориентира определенному свойству окружения (табл. 4.3). Например, одним из показателей, характеризующих базовый ориентир "адаптируемость", является способность снизить издержкоемкость производимой продукции при изменении цен поставщиками ресурсов в период, определенный сроком действия договора. Если организация способна в соответствующие сроки снизить фондоемкость выпускаемой продукции, перейти на материалосберегающие технологии с меньшим использованием затрат живого труда, то скорость управления оценивается высоким баллом. И наоборот, низкую оценку скорости управления по данному показателю получит организация, не способная в опережающие сроки повысить фондоотдачу продукции, снизить материалоемкость и т.д.

Таблица 4.3

Сопоставление базовых ориентиров организации и основных свойств ее окружения на основе расчета показателя Бьесиота

|

Базовые ориентиры организации |

Оценка скорости реакции |

Отношение |

Оценка скорости воздействия |

Основные свойства окружения |

|

Существование |

Ср1 |

> < |

Св1 |

Нормальное состояние окружения |

|

Эффективность |

Ср2 |

> < |

Св2 |

Недостаток ресурсов |

|

Свобода действий |

Ср3 |

> < |

Св3 |

Разнообразие окружения |

|

Безопасность |

Ср4 |

> < |

Св4 |

Вариативность окружения |

|

Адаптируемость |

Ср5 |

> < |

Св5 |

Изменения в составе окружения |

|

Сосуществование |

Ср6 |

> < |

Св6 |

Другие организации |

Показатель Бьесиота (β) представляет собой отношение скорости реакции организации на изменения окружения к скорости воздействия этих изменений и рассчитывается по следующей формуле:

(4.1)

(4.1)

Если β ≥ 1, то организация является устойчивой, а если β < 1, то организация неустойчива по показателю Бьесиота.

Показатель Бьесиота (р) представляет собой отношение показателя скорости управления (скорость реагирования организации на дестабилизирующие факторы по определенному базовому ориентиру (Ср)) к показателю, характеризующему скорость возмущения (скорость распространения дестабилизирующего воздействия изменений внутри организации или ее окружения (Св)) (формула (4.1)).

Для количественной оценки показателей Бьесиота по каждому базовому ориентиру (i,j = 1, т) предложено использовать метод экспертной балльной оценки и ее интеграции на основе простой средней арифметической формулы ((4.2)-(4.4), табл. 4.4).

Организация является устойчивой в том случае, если общий показатель Бьесиота по каждому базовому ориентиру больше единицы. Если хотя бы один показатель меньше единицы, это свидетельствует о неустойчивом положении организации. При этом управленческие решения по обеспечению устойчивости организации должны быть направлены на укрепление того базового ориентира, где оценка показателя Бьесиота оказалась меньше единицы.

Скорость воздействия окружения по показателю "вариативность изменения" получит высокую оценку экспертами в случае, если поставщики отказались продлить договор поставки материалов за короткий период до окончания срока его действия, что может негативно повлиять на непрерывность производства продукции. Наоборот, если период предупреждения об окончании договорных отношений достаточный для поиска других поставщиков, то скорость воздействия окружения можно оценить как невысокую.

Используется шкала измерения от 0 до 10, где близкая к 0 оценка означает низкую скорость реагирования организации на дестабилизирующее воздействие (либо низкую скорость распространения этого воздействия), а оценка, близкая к 10, говорит о высокой скорости управления (или скорости распространения дестабилизирующего воздействия).

Таблица 4.4

Расчет показателей Бьесиота для базовых ориентиров организации, определяемых ее окружением

|

Показатели |

|

|

|

|

Базовый ориентир: адаптируемость (j=1) |

|||

|

!!!х – способность снизить издсржкоемкость производимой продукции при изменении цен поставщиками ресурсов в период, определенный сроком действия договора |

|

|

|

|

|

|

|

|

|

Общий показатель Бьесиота по базовому ориентиру "адаптируемость" |

|

||

|

Базовый ориентир: вариативность изменения (j = т) |

|||

|

!!!xf – способность найти нового поставщика материалов в случае разрыва партнерских отношений с прежним в целях обеспечения бесперебойного производства продукции |

|

|

|

|

|

|

|

|

|

Общий показатель Бьесиота по базовому ориентиру "вариативность изменения" |

|

||

По группе показателей (больше единицы) можно рассчитать средний уровень устойчивости организации:

(4.4)

(4.4)

Чем больше отклонение данного показателя от единицы, тем больше он оказывает влияние на уровень общей устойчивости организации.

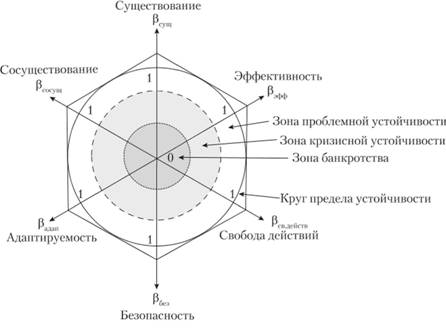

Модель устойчивости организации на основе показателей Бьесиота по базовым ориентирам организации, определяющих уровень ее общей устойчивости, можно представить в виде многоугольника (рис. 4.2). Чем больше площадь полученного многоугольника, тем выше уровень устойчивости организации. При этом организация обладает общей устойчивостью, если все углы многоугольника находятся вне круга предельной устойчивости, образованного единичными значениями показателей по всем базовым ориентирам. Если один угол многоугольника находится внутри единичного круга, то организация не обладает устойчивостью.

Рис. 4.2. Многоугольник устойчивости организаций (на основе модели Босселя и показателя Бьесиота)

Организации не обладают равновесием внутри круга предела устойчивости (рис. 4.3), они не успевают своевременно отреагировать на изменения своего окружения, что в итоге может привести к банкротству организации. Состояние организации можно охарактеризовать как состояние неравновесия (дисбаланса). В модели выделены три зоны области неравновесия: зона проблемной, кризисной устойчивости и зона банкротства организации (в которой показатели Бьесиота принимают минимальные значения).

Модель многоугольника позволяет оценить способность организации стабильно функционировать и потенциал развития организации: минимальное удовлетворение всех базовых ориентиров (достижение круга предела устойчивости) характеризует устойчивость функционирования организации, а для обеспечения ее развития необходимо превышение данного минимума. При этом различие в стратегиях развития организаций и неоднородность принимаемых ими решений в схожих ситуациях (при воздействии на них одинаковой совокупности факторов устойчивости) при адекватном минимальном удовлетворении всех базовых ориентиров связано с различной расстановкой приоритетов относительно ориентиров, с дифференцированием относительной важности каждого ориентира. Таким образом, значимость каждого базового ориентира детерминирует поведение организации в своем окружении и определяет стратегии их развития.

Зона проблемной устойчивости характеризуется значениями показателя Бьесиота в диапазоне от 0,6 до 1. Скорость управления относительно определенного базового ориентира не намного меньше скорости возмущения окружения, т.е. организация с некоторым опозданием реагирует на дестабилизирующее воздействие окружения. В зоне кризисной устойчивости значения показателя Бьесиота находятся в диапазоне от 0,3 до 0,6. В данном случае скорость управления относительно определенного базового ориентира значительно меньше скорости возмущения окружения, и организация реагирует на дестабилизирующее воздействие окружения с таким запозданием, которое приводит ее в кризисное состояние. Наконец, зона банкротства (показатель Бьесиота принимает значения меньше 0,3) характеризует организацию, неспособную адекватно реагировать на дестабилизирующее воздействие окружения.

Для устойчивого функционирования организации необходимо, чтобы каждый ее базовый ориентир получил необходимый минимум удовлетворенности, что соответствует единичному значению показателя Бьесиота; все углы многоугольника устойчивости организации лежат на круге предела устойчивости. Организация, у которой какой-либо базовый ориентир не получил необходимый минимум, не обладает устойчивостью. Так, не достигнув необходимого минимума по ориентиру "достаточность ресурсов", организация не может повысить свою долю на рынке, даже значительно превышая необходимый минимум по другим ориентирам: обладая эффективным производством ("эффективность"), гибкой структурой управления ("адаптируемость") и т.д.

При условии минимального удовлетворения всех базовых ориентиров, обеспечивающих устойчивое функционирование организации, можно планировать повышение уровня удовлетворения отдельных ориентиров организации, если условия окружения (в особенности другие организации-конкуренты) позволяют это сделать. Однако удовлетворение базовых ориентиров имеет свои пределы. Например, организация, необоснованно увеличивая уровень удовлетворения ориентира "безопасность" или "эффективность", может не только не повысить, но и снизить свою устойчивость. Так, организации достаточно иметь антикризисный финансовый резерв (безопасность) не максимального, а оптимального размера, и, максимизируя размеры данного резерва, она лишает себя возможности использовать их в обороте и увеличивать их размеры своих активов. Другой пример: внедрение различного рода ресурсосберегающих технологий (эффективность), позволяющих более эффективно использовать ресурсы в организации (материальные, кадровые, временные и др.), разумно до определенных пределов так как использование самых современных технологий в организации может быть связано с неоправданно большими затратами на их внедрение и поэтому следует сопоставлять эффект от внедрения подобных технологий и затраты на их практическую реализацию.

Построение многоугольников устойчивости для конкурентов анализируемой организации позволяет соотнести уровни их устойчивости, при этом модель позволяет выявить конкурентные преимущества и слабые стороны относительно других участников рынка на основе оценки их базовых ориентиров. Периодическое проведение оценки устойчивости организации по модели многоугольника позволяет также выявить тенденции изменения ее уровня и вызвавшие их причины.

Анализируя современные подходы к определению концепции устойчивого развития, нельзя не упомянуть о приобретающем в последнее время известность и значимость подходе, который называют моделью "триединого итога" или моделью "трех корзин". Устойчивость развития организации согласно этому подходу достигается в результате развития трех взаимосвязанных направлений, описываемых моделью "трех корзин", или "триединого итога" (от англ. triple или модель ЗР – People, Planet, Profit – люди, планета, прибыль) – экономического, социального и экологического. Экономическое направление связано с созданием организацией потребительской ценности и укреплением финансовых показателей своей деятельности. Социальное направление включает эффективное управление социальным и национальным разнообразием, равные права гендерных, социальных и национальных групп и социальную справедливость, а экологическое направление традиционно связывается с вопросами утилизации отходов и сохранения так называемого природного капитала.

Вопросы практики

ОАО "НК "Роснефть", входящее в число крупнейших российских работодателей и оказывающее значительное воздействие на экономику, общество и окружающую среду, активно реализует в своей деятельности концепцию устойчивого развития на основе модели "трех корзин". В компании принята и действует Политика в области устойчивого развития. Документ определяет цели, задачи и принципы деятельности компании в области устойчивого развития, подходы к взаимодействию с заинтересованными сторонами, принципы подготовки отчетности. Отчеты об устойчивом развитии НК "Роснефть" в открытом доступе на сайге компании (URL: rosneft.ru/Development/reports/) представляют сводную информацию, отражающую социальные и природоохранные аспекты деятельности НК "Роснефть", существенные для самой компании, ее акционеров, сотрудников и других заинтересованных сторон. В отчетах подробно рассматривается широкий круг вопросов, связанных с охраной труда, экологической и промышленной безопасностью, деятельностью дочерних обществ и их вкладом в социально-экономическое развитие регионов, развитием персонала, взаимодействием с органами власти и другими заинтересованными сторонами, благотворительностью. Отчеты об устойчивом развитии подготовлены с учетом требований международного "Руководства по отчетности в области устойчивого развития" Глобальной инициативы по отчетности

Источник: GlobalReportinglnitiative.

Многие организации активно внедряют данную концепцию устойчивого развития в свою деятельность, что находит отражение в разработке политики и стратегии устойчивого развития организаций, в предоставлении отчетов об устойчивом развитии и т.д.

Зарубежный опыт

Среди зарубежных компаний, активно реализующих в своей деятельности концепцию устойчивого развития, можно назвать компанию Henkel. Стремление к лидерству в сфере устойчивого развития прочно закреплено в корпоративных ценностях компании. Являясь лидером в сфере устойчивого развития, компания нацелена на создание новых решений для устойчивого развития, продолжение ответственного бизнеса и дальнейшее развитие экономического успеха. Эта цель включает в себя все сферы деятельности компании в масштабе всей производственно-сбытовой цепи и является основой, на которой была разработана Стратегия устойчивого развития до 2030 г. Компания Henkel определяет свои стратегические цели в области управления устойчивостью развития своего бизнеса следующим образом (URL: henkel.ru/sustainability-89.htm): "Мы намерены делать больше, используя меньше, и втрое увеличить эффективность в течение последующих 20 лет. Учитывая растущий спрос на ограниченные природные ресурсы, мы должны продолжать совершенствовать нашу деятельность. По мере движения вперед мы будем уделять внимание еще более активному привлечению наших сотрудников к деятельности по устойчивому развитию, интенсивно развивать сотрудничество с нашими партнерами в масштабах всей производственно-сбытовой цепи, совершенствовать методы оценки, управления и коммуникации".

Таким образом, от предпринимательских организаций сегодня общество требует не только производить потребительскую ценность нужного качества в требуемом количестве, но и не вредить окружающей среде, справедливо относиться к наемным работникам, быть честными с потребителями, ответственно относиться к участникам своей цепочки создания ценности, способствовать повышению уровня образования и профессиональной компетенции в своей отрасли, внимательно относиться к общественным нуждам и запросам, способствовать стабильности глобальной экономики, работать на уменьшение пропасти между богатыми и бедными, не допускать нарушения прав человека, поддерживать благотворительные и социально значимые проекты, решать социальные проблемы в своей отрасли, регионе, стране и мире.