Лекция 3. Управление риском в страховании

В результате освоения материала главы 3 студент должен:

знать

• основные понятия и методы управления рисками;

уметь

• анализировать и оценивать основные параметры предлагаемых на страхование рисков;

владеть

• методами анализа рисков.

Ключевые термины: риск; идентификация и оценка риска; вероятность и случайность; коэффициент вариации; неопределенность; чистые и спекулятивные риски; платежеспособность.

Происхождение, определение и классификация рисков

Риск присущ частной и общественной жизни человека на протяжении всей его истории и неизменно сопровождает любую целенаправленную деятельность. Риск является фундаментальным проявлением стохастичности, неопределенности и случайности окружающей нас действительности и неполноты наших представлений о ней. Известный английский экономист Дж. М. Кейнс дополнил теорию риска "фактором удовольствия", отражающим стремление предпринимателей ради увеличения прибыли идти на больший риск.

По своей этимологии понятие "риск" восходит к греческим словам ridsikon, ridsa, что означает "утес", "скала".

Исторический экскурс

В древности мореплаватели редко отваживались плавать в темноте и предпочитали на ночь приставать к берегу. Поэтому им часто приходилось лавировать между прибрежных скал с риском натолкнуться на них и затонуть. Историки полагают, что страхование имущества зародилось в обществах финикийских и древнегреческих купцов-мореплавателей как форма взаимной защиты от потери судна и груза в результате кораблекрушений и нападений пиратов и местных жителей.

С итальянского языка слово risiko переводится как "опасность", "угроза"; risicare – как "лавировать между скал". В переводе с французского risqoe означает "угроза", "рисковать" (в буквальном смысле "объезжать утес, скалу").

В словаре Вебстера "риск" определяется как "опасность, возможность убытка или ущерба". В словаре Ожегова "риск" трактуется как "возможность опасности" или как "действие наудачу в надежде на счастливый исход".

В современных словарях "риск" определяют как, например "вероятность понести убыток или упустить выгоду", т.е. как количественно измеряемую неуверенность в получении соответствующего дохода или убытка в связи с природными катастрофами, случайными изменениями условий экономической деятельности, неблагоприятными обстоятельствами и т.д.

Некоторые авторы определяют "риск" как "событие или группу родственных случайных событий, наносящих ущерб объекту, обладающему данным риском". Под экономическим риском понимается некая возможность возникновения убытка, измеряемого в денежном выражении. Характерной чертой этих и аналогичных определений является суждение о риске как о возможности опасности, неудачи, приводящей к экономическим и, в ряде случаев, людским потерям.

В обычной жизни и предпринимательской деятельности риск часто связан с выбором определенных альтернатив, расчетом вероятностей их исхода. В этом его субъективная сторона. Помимо этого она проявляется и в том, что люди неодинаково воспринимают последствия риска в силу различия психологических, нравственных, идеологических ориентаций, принципов, установок и т.д.

Объективное существование риска обусловливается вероятностной сущностью многих природных, социальных и технологических процессов, многовариантностью материальных и идеологических отношений, в которые вступают субъекты социально-экономической жизни. Причем риск существует независимо от того, осознают ли его наличие или нет, учитывают или игнорируют его.

Возникновение риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Основными причинами неопределенности и источниками риска являются:

1) спонтанность природных процессов и явлений, стихийные бедствия;

2) вероятностная сущность многих социально-экономических и технологических процессов, многовариантность материальных отношений, в которые вступают субъекты производственной деятельности, что предопределяет невозможность однозначного предвидения наступления предполагаемого результата (как показывает практика, несмотря на принимаемые меры, направленные на уменьшение вероятности их появления и снижение величины причиняемого ими ущерба, указанные выше случайные события остаются возможными, их не могут исключить самые дорогостоящие инженерно-технические меры);

3) наличие противоборствующих тенденций, столкновение различных интересов; этот источник риска проявляется многообразно: от войн и межнациональных конфликтов до конкуренции и простого несовпадения интересов;

4) вероятностный и все более рисковый характер научно-технического прогресса;

5) неполнота и ограниченность знаний об объекте, процессе, явлении, по отношению к которому принимается решение, ограниченность человека и технических устройств в сборе и переработке информации при постоянной изменчивости этой информации;

6) ограниченность материальных, финансовых, трудовых и других ресурсов при принятии и реализации решений;

7) различия в социально-психологических установках, идеалах, намерениях, оценках, стереотипах поведения.

Предприниматель в своем деле, человек в своей жизни воспринимают риск лишь как возможность появления негативных результатов, убытков или ущерба. Это риски дорожно-транспортных происшествий, промышленных аварий, краж, пожаров. Такие риски в страховании называют чистыми, или статистическими.

Но и в жизни, и в предпринимательской деятельности риск может привести не только к потерям, но и к выигрышу, например, в лотерее. В этом заключается дуалистическая природа риска. Такие риски называют спекулятивными (от лат. speculatio – "высматривание"), а возможность выигрыша называют шансом. Поэтому в общем виде риск можно определить как вероятностное, случайное распределение результатов хозяйственных действий субъекта. Неоднозначность, случайность этих результатов вызвана воздействием заранее неизвестных факторов внешней среды, неполнотой наших знаний о будущей деятельности и ее условиях в период ее планирования и допущенными ошибками во время планирования и реализации планов.

Чистые риски можно застраховать, а спекулятивные – практически нет, поскольку они зависят не только от объективных обстоятельств, но и от личных психологических особенностей человека. Поэтому при страховании предпринимательских рисков необходимо исключать субъективные риски предпринимателя из страхового покрытия.

Риск является фундаментальным понятием в страховании и определяет основные постулаты его теории.

1-й постулат. Окружающая среда в некоторых своих состояниях представляет опасность для живых организмов, в том числе человека. Эти состояния могут быть определенными и длительными, но могут возникать периодически, случайно. В этом, возможно, проявляется принцип неопределенности Гейзенберга, но скорее всего в этом случае происходит взаимодействие такого большого числа неслучайных факторов, что результат этого взаимодействия не может быть рассчитан точно при современных вычислительных возможностях и воспринимается как неопределенный и случайный. Сегодня это пытаются описать с помощью теории хаоса. Формально, теория хаоса определяется как учение о сложных нелинейных динамических системах, основанное на математических концепциях рекурсии, в форме рекурсивного процесса или набора дифференциальных уравнений, моделирующих физическую систему.

2-й постулат. Живые существа, в силу проявления инстинкта самосохранения, присущего всем живым организмам, стараются защититься от опасных проявлений окружающей среды и, в зависимости от уровня своего развития, предугадать наступление этих проявлений. Это биологические и психологические теории.

3-й постулат. По мере своего развития люди (и многие животные) осознают, что в качестве защиты от неблагоприятных проявлений окружающей среды, которые можно предвидеть (расчет, сознательный или интуитивный), подходит метод создания запасов. Это биология, психология, математика.

4-й постулат. По мере возникновения и развития человеческого общества люди осознают, что запасы эффективнее делать коллективно, в максимально сохраняемой и ликвидной форме, а распределять их следует среди пострадавших как от действий стихии, так и от социальных явлений (утраты трудоспособности, кормильца и пр.). Возникают начала страхования на взаимности. Это социальная психология и социология.

5-й постулат. По мере дальнейшего развития и расслоения общества и возникновения денег как всеобщего эквивалента, в том числе власти и положения в обществе, отдельные люди увидели возможность, на основе расчетов, зарабатывать на формировании и распределении запасного (его уже можно называть страховым) фонда. Возникает коммерческое страхование. Это все еще социальная психология и математика, но с некоторыми элементами экономики и финансов.

6-й постулат. По мере усложнения межличностных и групповых отношений в обществе видоизменяются и приобретают силу деловых обычаев и законов способы формирования и управления страховыми фондами и организации страховой деятельности. Это социальная психология, логика, право, математика и финансы.

Постулаты 1–4 вытекают из основных законов физики, математики и биологии (и психологии, как части общей биологии), неоднократно наблюдались и дополнительных доказательств не требуют. Постулаты 5 и 6 подтверждены историческими документами и непосредственными наблюдениями.

Эти постулаты выражают общую идею страхования как объективной и осознанной потребности отдельных людей и общества в целом в защите от неблагоприятных случайных факторов и способа этой защиты в виде разделения и передачи рисков профессиональным организациям – страховщикам.

В основе страхования лежит понятие риска как возможного, случайного и вероятностного события, приводящего к убытку, ущербу. Случайным называют такое явление, которое при неоднократном своем проявлении протекает каждый раз по-иному, а может и вообще не наступить в наблюдаемый период.

В ст. 9 Закона РФ "Об организации страхового дела в Российской Федерации" даются следующие определения страхового риска и страхового случая.

Нормативные документы

Закон РФ "Об организации страхового дела в Российской Федерации"

1. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

2. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Случайность и измеряемость страхового риска являются важнейшими условиями страхования, поскольку страхование основано на объединении (пулинге) рисков в предположении, что все объединившиеся в страховом пуле подвержены риску, но риск проявится (произойдет страховой случай) лишь для части объединившихся. Плата за принятие на страхование риска должна быть адекватной величине этого риска.

• Субъектом риска называют активного участника деятельности, принимающего решение. К таким участникам относятся нация, государство, в лице органов его управления, предприниматель, собственник, семья, отдельные граждане.

• Объектами риска выступают целостность государства, благосостояние нации, материальные интересы, жизнь, здоровье, благосостояние групп людей и отдельного гражданина, предпринимательская деятельность.

Риски можно классифицировать по сфере возникновения, длительности во времени, степени воздействия на объект и характеру последствий.

По сфере возникновения риски подразделяются на внешние и внутренние. Источником возникновения внешних рисков является внешняя, по отношению к субъекту, среда. Субъект практически не может оказывать на подобные риски влияния, он может только предвидеть и учитывать их в своей деятельности. К внешним относятся риски, непосредственно не связанные с деятельностью субъекта: природные явления, непредвиденные изменения законодательства, регулирующего предпринимательскую деятельность и частную жизнь граждан, нестабильность государственного режима и другие аналогичные ситуации. Источником внутренних рисков является сама деятельность субъекта. Внешние риски являются объективными по отношению к субъекту, внутренние содержат значительную долю субъективности, поскольку зависят от условий деятельности субъекта и принимаемых им решений. Среди внешних рисков выделяют фундаментальные (катастрофические) и специфические риски. Фундаментальные риски затрагивают большие территории и множество субъектов и связаны с такими явлениями, как изменение климата, природные катастрофы (например, землетрясения и наводнения), а также с военными действиями, крупными техногенными катастрофами. Фундаментальные риски в страховании часто относят к форс-мажорным обстоятельствам. Специфические риски связаны с отдельными личностями, группами людей, предприятиями, проектами. Негативное проявление специфических рисков обычно определяется недостаточным учетом или пренебрежением какими-либо обстоятельствами.

По длительности во времени риски разделяют на кратковременные и постоянные. К кратковременным относятся риски, которые угрожают субъекту в течение конечного известного отрезка времени, например, транспортный риск во время перевозки или риск неплатежа по конкретной сделке. К постоянным относятся риски, которые непрерывно угрожают субъекту в данном месте или в определенной сфере деятельности, например, риск заболевания в неблагоприятной для человека среде, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью.

Степень риска характеризуется вероятностью наступления убытков (потерь), величиной ожидаемого (возможного) убытка (ущерба) и размахом колебаний величины убытка относительно средней величины. Еще Дж. Кейнс в своих ставших классическими трудах отмечал, что при прочих равных условиях устойчивая величина прибыли предпочтительней пусть и большей, но случайно изменяющейся прибыли.

Для оценки "качества", или степени, риска с точки зрения страхования используют коэффициент вариации, равный отношению среднего квадратического отклонения величины суммарного убытка по страховому портфелю к математическому ожиданию этого убытка. Такой подход, в частности, предложил К. Бурроу. Если страховой портфель однороден, т.е. случайные величины убытков по единичным рискам распределены примерно одинаково, то при увеличении объема договоров в п раз коэффициент вариации уменьшается в  раз. Поэтому достаточно рассмотреть ситуацию для одного договора страхования.

раз. Поэтому достаточно рассмотреть ситуацию для одного договора страхования.

Пусть р – вероятность наступления страхового случая с убытком u, величина которого распределена по известному закону. Это позволяет рассчитать условные математическое ожидание М[u|А] и дисперсию D[u|A] убытка, а затем на их основе полные характеристики: математическое ожидание М[u] убытка единичного убытка и и его дисперсию D[u].

Это позволяет оценить степень риска (коэффициент вариации убытка).

Введем условное математическое ожидание убытка под знак квадратного корня и после несложных преобразований получим выражение

Проанализируем его. Если величина убытка при наступлении страхового случая известна и фиксирована, то D(u|А) = 0 и  , откуда следует, что в случае принятия на страхование редких событий, имеющих малую вероятность р, высока степень риска для страховщика получить страховой случай с большой выплатой, особенно если при этом велика страховая сумма.

, откуда следует, что в случае принятия на страхование редких событий, имеющих малую вероятность р, высока степень риска для страховщика получить страховой случай с большой выплатой, особенно если при этом велика страховая сумма.

Таким образом и получен известный коэффициент профессора В. С. Коньшина, оценивающий финансовую надежность страхования:

(3.1)

(3.1)

где t – страховой тариф; п – число заключенных договоров страхования.

Характер последствий риска зависит от относительной (к общей стоимости объекта риска) величины убытка. Убыток может быть восполняемым, например, за счет ремонта пострадавшего имущества или лечения заболевшего человека, и необратимым, в случае гибели человека или уничтожения имущества в результате проявления риска. В предпринимательской деятельности различают следующие уровни риска:

• допустимый риск – при угрозе полной потери прибыли от реализации планируемого проекта;

• критический риск – при угрозе потери не только ожидаемой прибыли, но и дохода и возникновения убытков;

• катастрофический риск – при угрозе потери капитала, имущества и банкротства предпринимателя.

Количественные значения указанных уровней риска определяются субъективным восприятием субъекта риска.

• Приемлемый (допустимый) уровень риска (absorbable risk) – оправданный с точки зрения экономических, социальных и экологических факторов риск, с которым общество в целом готово мириться ради получения определенных положительных результатов своей деятельности.

Приемлемый уровень риска не приводит к необратимым последствиям и принимается законодательными, нормативными и иными актами исходя из достигнутого уровня знаний, социально-экономических возможностей государства, общественного мнения, с учетом региональных особенностей. Количественной оценкой приемлемого риска может выступать допустимый уровень индивидуального риска, т.е. риска, которому подвергается жизнь отдельного человека при авариях и стихийных бедствиях.

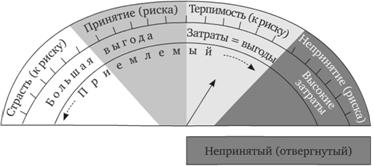

Вопрос о принятии или непринятии риска зависит от определения приемлемого риска для данной ситуации. Во многих случаях эти решения формируются почти автоматически из восприятия и привычек, приобретенных с опытом и обучением. Однако если ситуация изменилась, принятие решения становится более сложным. Чтобы понять, почему люди идут на определенный риск в одних ситуациях и отказываются от него в других, необходимо, учитывая мнение таких экспертов, как Рюдигер Тримпоп (Rudiger Trimpop) и Бернхард Зимолон (Bernhard Zimolong), рассматривать приемлемый уровень риска с учетом психологии. В целом, когда люди рискуют, они совершают это добровольно, не задумываясь или следуя привычке, полагая, что в результате получат определенную выгоду или даже удовольствие, либо вынуждено, в силу сложившихся обстоятельств. Так, например, люди, пользуясь автомобилем, принимают риски травм, гибели или загрязнения окружающей среды в обмен на возможные преимущества от повышения мобильности. Инвестируя средства, люди предполагают получить доход, осознавая, но не всегда полностью, возможность потери не только дохода, но и вложенных средств. Есть те, которым доставляет удовольствие рисковать, и они занимаются экстремальными видами спорта или азартными играми. Некоторое обобщенное представление о границах приемлемости риска дает рис. 3.1

Рис. 3.1. Границы принятия риска

Вместе с тем в большинстве жизненных ситуаций люди вынуждены подвергать себя риску в целях получения заработка. Решение выполнять любую работу, наряду с получением вознаграждения за труд, влечет за собой многообразие вероятных неблагоприятных последствий (страдания, травмы или гибель), основанных на статистических ретроспективных данных о несчастных случаях. Очевидно, что вероятность и тяжесть этих неблагоприятных последствий зависят от вида деятельности и условий труда.

Пороговый критерий, при котором большинство людей ощущают себя в полной безопасности (например, вблизи опасного производственного объекта), составляет 10-6 (одну миллионную) несчастных случаев (аварий, катастроф и т.п.) в год. Такая пороговая величина используется в ряде стран (Нидерланды, Великобритания, США) при проектировании промышленных предприятий. Значительная часть людей ощущает беспокойство и тревогу при пороговой вероятности 10-5. В ряде случаев, например, для атомных электростанций, значение пороговой вероятности уменьшают до 10-8.