Управление рисками платежной системы

НПС подвержена рискам, т.е. вероятности возникновения неблагоприятных последствий для бесперебойности ее функционирования с учетом размера причиняемого ущерба, поэтому предусматривает комплекс мероприятий но их снижению. Управление присутствующими в системе рисками оператор может проводить либо самостоятельно, либо коллегиально, путем создания специального органа, либо передавая функции по оценке и управлению рисками операторам платежной системы, не являющимся кредитной организацией, расчетному центру.

Способы управления рисками предусматривают[1]:

1)установление предельных размеров (лимитов) обязательств участников платежной системы с учетом уровня риска;

2) создание гарантийного фонда платежной системы;

3)управление очередностью исполнения распоряжений участников платежной системы;

4)осуществление расчета в платежной системе до конца рабочего дня;

5)осуществление расчета в пределах предоставленных участниками платежной системы денежных средств;

6) обеспечение возможности предоставления кредита;

7) использование безотзывных банковской гарантии или аккредитива;

8) другие способы управления рисками, предусмотренные правилами платежной системы.

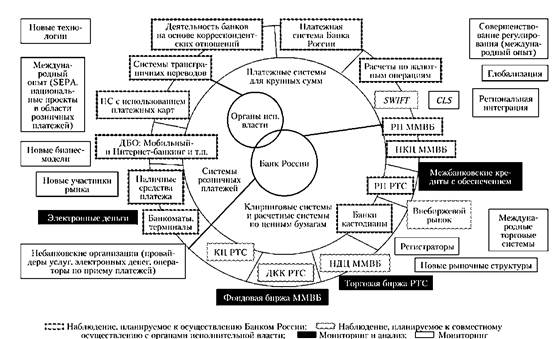

1 Надзор за соблюдением требований Закона о НПС и принимаемых в соответствии с ним нормативных актов осуществляет Банк России. Контроль Банка России за соблюдением операторами по переводу денежных средств, являющимися кредитными организациями, операторами платежных систем, операторами услуг платежной инфраструктуры требований законодательства страны и принимаемых в соответствии с ним нормативных актов Банка России распространяется на все элементы национальной платежной системы. Наиболее перспективные из них показаны на рис. 7.2[2].

В результате введения НПС в России положено начало установлению требований к субъектам российской национальной платежной системы, подробной регламентации технологии осуществления денежных переводов (в частности, ограничение операций с использованием электронных платежных систем определенными суммами), использованию правил к платежным системам (в том числе порядок и последствия признания конкретной платежной системы "системно значимой" или "социально значимой", требования к системам управления рисками), а также укреплению порядка осуществления Банком России в национальной платежной системе надзора и наблюдения.

Вместе с тем создание прочного фундамента для построения отвечающей современным требованиям и эффективной национальной платежной системы, возможность более полно реализовать положительный потенциал банковского сектора и повысить эффективность национальной экономики предполагают

Рис. 72. Перспективные направления деятельности Банка России по наблюдению в НПС

следование мировым тенденциям в развитии национальных платежных систем. Они ориентированы на повышение рентабельности операционных затрат, доступа к ликвидности и ее использование; усиление операционного взаимодействия и устойчивости банковских, платежных инфраструктур и инфраструктур для расчетов по операциям с ценными бумагами; более эффективное сдерживание правовых, операционных, финансовых и системных рисков в платежных инфраструктурах; создание более подходящего режима наблюдения и регулирования для национальной платежной системы; повышение эффективности и стабильности рынков платежных услуг, а также расширение перечня платежных инструментов и услуг[3].