Управление рисками корпорации

Становление риск-менеджмента как новой парадигмы стратегического управления в современном бизнесе относится к середине 1990-х гг. Передовые технологии, глобализация мировой экономки, дерегуляция, реструктуризация, Интернет, развитие рынка производных инструментов, информационно-технологическое развитие и другие немаловажные факторы, влияющие на современный бизнес, радикально изменили подходы к управлению рисками. До недавнего времени применялся узкоспециализированный, фрагментированный подход к управлению рисками снизу вверх, который рассматривал все возникающие риски как отдельные не взаимосвязанные элементы. При этом их оценки имели разнородный характер, что не давало возможности сопоставить их друг с другом и проанализировать получаемые результаты.

За последние года изменились взгляды и подходы на сложившиеся проблемы в области управления риском, что незамедлительно привело к образованию новой модели риск-менеджмента, которая комплексно рассматривает риски всех отделов и направлений деятельности организации. Появилась возможность получать сопоставимые оценки по всем видам риска благодаря оптимальному подходу между методами и моделями для определения специфических видов рисков.

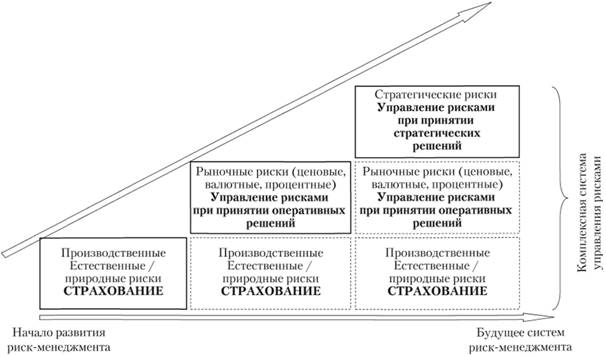

Эволюция управления рисками представлена на рис. 7.9.

Степень зрелости процессов управления рисками в корпорации существенно влияет на эффективность и бесперебойность ее функционирования, следовательно, и на стоимость корпорации в целом. С одной стороны, неопределенность в процессах принятия решения является источником риска, с другой – открывает новые деловые возможности и может привести как к снижению, так и к увеличению стоимости корпорации. В этих условиях управление рисками становится искусством нахождения и поддержания баланса между этими двумя полюсами.

Единый мировой стандарт по управлению рисками пока не создан, и вряд ли стоит ожидать его появления в ближайшее время. Существует несколько десятков национальных и региональных стандартов и рекомендаций по корпоративному риск-менеджменту, некоторые из них представляют собой руководства по управлению рисками или корпоративному управлению с элементам управления рисками, другие посвящены внутреннему аудиту или внутреннему контролю, большая же часть является более или менее успешным сочетанием перечисленных методик. Их отличия объясняются разницей национальных бизнес-традиций, периодом создания и профессиональным профилем авторов.

Как правило, на ОГЛАВЛЕНИЕ стандарта оказывают влияние наиболее яркие или болезненные события: террористические акты, банкротства крупных компаний, корпоративные скандалы и мошенничества. Вновь разработанные стандарты оказываются более полными, комплексными и жесткими но сравнению с предыдущими, так как в них аккумулируется полученный профессионалами опыт.

Рис. 7.9. Эволюция управления рисками

При выборе стандарта необходимо учесть профессиональную специализацию его авторов, поскольку именно из-за этого фактора тот или иной стандарт может не подойти для внедрения в данной компании.

В бухгалтерских и аудиторских стандартах большое внимание уделяется рискам, связанным с достоверностью отчетности, включая отчетность менеджеров владельцам бизнеса. При этом вниманием могут быть обойдены риски, связанные с природными и техногенными катастрофами.

В стандартах, созданных при участии страховщиков и страховых посредников, наблюдается перекос в сторону рисков, которыми можно управлять с помощью страхования при слабо прописанных процедурах и принципах корпоративного управления. Часть стандартов великолепно отражает вопросы социальной ответственности и деловой этики, но не затрагивает вопросы управления рисками, препятствующими реализации стратегии бизнеса.

Управление рисками регулируется такими основными известными в России международными актами, как:

• Интегрированная модель управления рисками, принятая Комитетом спонсорских организаций Комиссии Тредвея (модель COSO-ERM);

• Стандарт управления рисками, разработанный совместно Институтом риск-менеджмента (IRM), Ассоциацией риск- менеджмента и страхования (AIRMIC) при участии Национального форума риск-менеджмента в Общественном секторе Великобритании (модель RMS);

• Международная конвергенция измерения достаточности капитала и стандартов капитала, принятая Банком международных расчетов (Basel II, Basel III).

Каждый из перечисленных документов ориентирован на достижение определенной цели. Если Basel II, Basel III устанавливают четкие ограничения на минимальный размер регуляторного капитала, то RMS преследует получение максимальной доходности, и только стандарт COSO-ERM отражает стремление к балансу между доходностью и риском. Отсюда и разброс в типах рассматриваемых каждым стандартом рисков: максимальный набор у COSO-ERM, средний – в стандарте RMS, минимальный – в стандарте Basel II. Скажем, Basel II отличаясь наибольшей детерминированностью, или проработанностью, методов и техник достижения декларированной цели, в качестве инструмента управления рисками существенно полагается на процессы управления лимитами. Трудности проработки методов управления рисками при стремлении к балансу доходности и риска привели к тому, что стандарт COSO-ERM в качестве основного способа управления рисками предлагает непрерывный мониторинг и контроль рискованных процессов, т.е. методологию управления рисками, практическая реализация которой связана с необходимостью проведения дополнительной разработки и, в конечном итоге, с большими накладными расходами. В стандарте RMS баланс между рискованностью сделок и максимизацией доходности рекомендуется компенсировать переносом риска на третью сторону, например хеджированием или страхованием.

Несмотря на различия в целях и методах управления рисками, каждый стандарт утверждает необходимость непрерывности процессов мониторинга и контроля рисками. Параметры стандартов качества управления рисками представлены в табл. 7.13.

Таблица 7.13

Параметры стандартов качества управления рисками[1]

|

Параметр |

Стандарт |

||

|

COSO-ERM |

RMS |

Basel II |

|

|

Цель |

Баланс доходности и риска |

Максимизация доходности |

Обеспечение минимального регулярного капитала |

|

Непрерывность процессов мониторинга и управления рисками |

+ |

+ |

+ |

|

Виды учитываемых рисков |

Максимальный набор |

Средний набор |

Минимальный набор |

|

Способ управления рисками |

Мониторинг и контроль процессов управления рисками |

Снижение рисков (хеджирование, страхование) |

Лимитирование |

|

Зависимость от уровня зрелости компании |

+ |

+ |

+ |

|

Готовность к автоматизации |

Низкая |

Средняя |

Высокая |

На сегодняшний день наиболее подходящим стандартом, который используют крупные российские и западные компании, стал стандарт COSO. (The Committee of Sponsoring Organizations of the Treadway Commission, USA).

Ключевыми факторами, указывающими на эффективность внедренной ERM, являются:

• интеграция оценки рисков в стратегические и оперативные процессы. Поскольку процесс управления рисками становится неотъемлемой частью оперативного управления, менеджеры становятся более осмотрительными при принятии решений;

• внедрение более эффективной аналитической техники и техники раннего предупреждения. Выявление рисков на уровне бизнес-процессов приводит к принятию более взвешенных управленческих решений;

• улучшения в измерении и мониторинге конкретных рисков. Подготовка отчетов по ключевым рискам позволит обмениваться знаниями по различным аспектам ERM;

• уменьшение числа негативных событий в сравнении со средними показателями по отрасли;

• снижение затрат на привлечение капитала и увеличение стоимости акций. Эффективная система управления рисками дает компании возможность привлекать финансирование на более выгодных условиях и положительно влияет на ее капитализацию.

Что касается конкретных мероприятий по управлению рисками, то наиболее распространенными оказались круглые столы и заседания комитетов по рискам при совете директоров. Среди прочих;

• составление профилей динамики рисков по бизнес-процессам и бизнес-единицам;

• выявление индикаторов риска;

• участие в форумах и конференциях по риск-менеджменту.

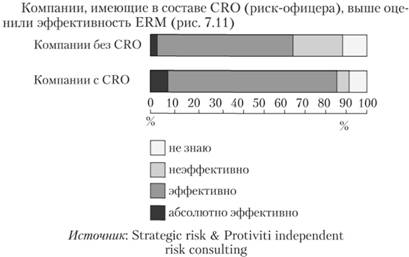

На рис. 7.10 представлены результаты опроса, проведенного британским журналом Strategic risk совместно с компанией Protiviti independent risk consulting. В исследовании приняли участие около 100 крупных британских компаний.

Участники опроса предложили около 73 определений ERM, в частности[2]:

• внедрение целостного подхода к пониманию и реагированию на риск по всем направлениям деятельности организации;

• система РМ, охватывающая все релевантные сферы бизнеса, с которыми сталкивается менеджмент в процессе ведения дел; информационная система, позволяющая совету директоров принимать управленческие решения с помощью картографирования ситуаций;

• оценка рисков и возможностей, которые поддерживают стратегические решения и имеют ясные и оцениваемые выгоды;

• создание позитивной культуры понимания рисков в отношении прав собственности, подотчетности и прозрачности процесса принятия решений.

Рис. 7.10. Оценка привлекательности ERM

Рис. 7.11. Оценка эффективности ERM

Отличие ERM от точечного риск-менеджмента состоит в том, что управление рисками происходит сверху вниз, по инициативе правления, совета директоров и акционеров. В структуре компании должно быть подразделение или хотя бы один человек – владелец полной информации по рискам. Все риски должны быть выявлены, и руководство должно понимать, какие из них компания берет на себя, в какой степени и но каким причинам.

Внедрению ERM предшествует масштабная подготовка. Во-первых, следует выявить и классифицировать все риски, во-вторых, эти риски нужно оценить. В-третьих, компания должна определить, как она будет управлять каждым видом риска, и установить лимиты на каждый риск. Такие лимиты должны иметь численное выражение, хотя иногда могут равняться нулю – если риск полностью управляется, или не устанавливаться – если компания решила взять риск полностью на себя. И наконец, надо выстроить эффективную систему контроля и реагирования на риски внутри компании. На российских предприятиях пока чаще встречается фрагментарное управление рисками, которое развивается по следующему сценарию: руководство обращает внимание на существенные риски, которые повлияли на годовую финансовую отчетность, и ставит задачу риск-менеджеру исправить ситуацию в следующем году.

Факторы, негативно влияющие на развитие риск-менеджмента на предприятиях России, представлены в табл. 7.14.

Таблица 7.14

Факторы, негативно влияющие на развитие риск-менеджмента на предприятиях России[3]

|

Фактор |

Промышленное предприятие |

Финансовый институт |

|

Отсутствие понимания у руководства потребности в риск менеджменте |

31,03 |

8,62 |

|

Система риск менеджмента не входит в стратегические цели организации |

29,31 |

8,62 |

|

Отсутствие национальных стандартов в управлении рисками |

27,59 |

6,90 |

|

Отсутствие структурированной информации для анализа и мониторинга рисков |

43,10 |

15,52 |

|

Отсутствие квалифицированных специалистов – риск менеджеров |

51,72 |

13,79 |

|

Высокие затраты на внедрение системы риск менеджмента на предприятии |

10,34 |

12,07 |

Управление рисками включает в себя следующее[4].

• Определение уровня риск-аппетита в соответствии со стратегией развития. Руководство оценивает риск-аппетит (риск, на который готова идти организация) на этапе выбора из стратегических альтернатив при постановке целей, отвечающих выбранной стратегии, а также при разработке механизмов управления соответствующими рисками.

• Совершенствование процесса принятия решений по реагированию на возникающие риски. Процесс управления рисками определяет, какой способ реагирования на риск в организации предпочтителен – уклонение от риска, сокращение риска, перераспределение риска или принятие риска.

• Сокращение числа непредвиденных событий и убытков в хозяйственной деятельности. Организации расширяют возможности по выявлению потенциальных событий и установлению соответствующих мер, сокращая число таких событий и связанных с ними затрат и убытков.

• Определение и управление всей совокупностью рисков в хозяйственной деятельности. Каждая организация сталкивается с большим количеством рисков, влияющих на различные составляющие организации. Процесс управления рисками способствует более эффективному реагированию на различные воздействия и интегрированному подходу в отношении множественных рисков.

• Использование благоприятных возможностей. Принимая во внимание все потенциальные события, а не только вероятные риски, руководство способно выявлять события, представляющие собой потенциальные возможности и активно их использовать.

• Рациональное использование капитала. Более полная информация о рисках позволяет руководству более эффективно оценивать общие потребности в капитале и оптимизировать его распределение и использование.

Управление рисками – это не статичный процесс, а непрерывная и повторяющаяся последовательность взаимосвязанных мероприятий, затрагивающих различные части организации. Эти мероприятия являются всеобъемлющими и отражают методы управления, используемые руководством. Сущность процесса управления рисками отличается от представления некоторых наблюдателей, которые рассматривают его как некое дополнение к деятельности организации. Это не значит, однако, что эффективное управление рисками организации не требует дополнительных усилий.

Например, при оценке кредитного и валютного риска дополнительные трудозатраты могут потребоваться для построения экономико-математических моделей и проведения необходимого анализа и расчетов. Однако эти механизмы управления рисками тесно связаны с операционной деятельностью и затрагивают основы деятельности организации. Управление рисками наиболее эффективно, когда эти механизмы встроены в инфраструктуру организации и являются ее составной частью. За счет этого организация может непосредственно расширять свои возможности для реализации своей стратегии и достижения своих целей. Механизмы управления рисками, встроенные в процессы организации, имеют существенные преимущества с точки зрения экономии затрат, особенно в условиях высокой конкуренции, в которых ведут свою деятельность многие компании. Разработка и внедрение новых процедур помимо уже существующих увеличивает издержки. Организация может избежать внедрения дополнительных процедур и увеличения издержек за счет акцентирования внимания на уже существующих операциях и на повышении их вклада в эффективное управление рисками, а также на интеграции процесса управления рисками и основной производственной деятельности. Кроме того, практика встраивания механизмов управления рисками в бизнес- процессы организации позволяет руководству выявить новые возможности для роста бизнеса.

Управление рисками организации осуществляется советом директоров, руководством и другими сотрудниками организации. Оно определяется тем, что делают и говорят люди, работающие в организации. Именно люди определяют миссию, стратегию и цели организации и устанавливают механизмы управления рисками. Аналогично, управление рисками организации влияет на действия ее сотрудников. Концепция управления рисками организации предполагает то, что люди не всегда правильно понимают и передают информацию, а результаты их действий не всегда одинаковы. При этом каждый сотрудник обладает уникальным опытом и техническими навыками и имеет свои собственные потребности и личные приоритеты.

Перечисленные факторы и процесс управления рисками в организации оказывают друг на друга взаимное влияние. Каждый сотрудник рассматривает деятельность организации под особым углом, что влияет на то, каким образом он распознает риск, оценивает и реагирует на него. Управление рисками организации определяет механизмы, которые необходимы для того, чтобы сотрудники могли рассматривать риски в контексте целей, стоящих перед организацией. Сотрудники должны знать свои обязанности и границы своих полномочий, а также должна существовать четкая и тесная взаимосвязь между обязанностями сотрудников и способом их исполнения, а также стратегией и целями организации.

Организация определяет свою миссию или видение и затем устанавливает стратегические цели, которые являются целями высокого уровня и способствуют реализации миссии или видения. Для достижения установленных таким образом стратегических целей организация разрабатывает стратегию. Она также устанавливает вытекающие из стратегии цели более низкого уровня, относящиеся к подразделениям, департаментам и процессам. Управление рисками применяется при разработке стратегии, в рамках которой руководство оценивает риски, сопряженные с альтернативными вариантами стратегии. Например, один из вариантов может предусматривать приобретение других компаний с целью увеличения доли рынка. Другим вариантом может быть снижение издержек привлечения ресурсов для повышения рентабельности. Каждая из этих стратегий связана с рядом рисков. Если руководство избирает первую стратегию, то компании, возможно, придется осваивать новые незнакомые рынки.

Существует также риск того, что конкуренты захватят часть уже занятых компанией рынков. В конце концов, компания может оказаться неготовой к эффективной реализации выбранной стратегии. Риски при реализации второй альтернативы включают необходимость использования новых технологий, выбор новых поставщиков или же формирование новых партнерств с уже существующими контрагентами. На этом уровне применяются методы управления рисками, направленные на то, чтобы помочь руководству в оценке и выборе стратегии и соответствующих целей организации.

При осуществлении управления рисками организация должна учитывать все виды деятельности. Управление рисками организации затрагивает деятельность организации на всех уровнях: от деятельности на уровне организации, такой как стратегическое планирование и размещение ресурсов, до деятельности на уровне подразделений (например, маркетинг и работа с кадрами) и на уровне отдельных бизнес-процессов (таких как производство и оценка кредитоспособности новых клиентов). Методы управления рисками также применяются при выполнении специальных и новых проектов, которые могут еще не иметь четко определенного места в иерархии или организационной структуре организации. Управление рисками требует от организации анализа портфеля рисков на уровне всей организации. Например, руководитель подразделения, департамента, процесса или сотрудник, ответственный за какую-либо иную деятельность, может производить оценку количественную или качественную только общего риска деятельности на соответствующем его позиции уровне. Имея общую картину рисков на каждом уровне организации, высшее руководство в состоянии определить, соответствует ли общий портфель рисков организации ее риск-аппетиту. Руководство оценивает взаимосвязанные риски с интегрированной точки зрения на уровне организации в целом. Риски отдельных подразделений могут соответствовать допустимым уровням риска, установленным для этих подразделений, но в совокупности могут превышать риск-аппетит организации в целом. Или, наоборот, события могут представлять риск для одного подразделения, который следовало бы признать неприемлемым, если бы не уравновешивающее влияние другого подразделения. Взаимосвязанные риски подлежат выявлению и управлению с тем, чтобы совокупный риск соответствовал риск- аппетиту организации.

Грамотное построение и внедрение процесса управления рисками организации может дать руководству и совету директоров разумную гарантию достижения целей организации. При этом формулировка "разумная гарантия" отражает тот факт, что неопределенность и риск относятся к будущему, которое никто не может предсказать точно. Разумная гарантия не означает, что управление рисками организации может не достигать поставленных перед организацией целей. Обеспечить именно разумную гарантию позволяет множество факторов, действующих как по отдельности, так и в совокупности. Кумулятивный эффект мероприятий по управлению риском, отвечающих множеству целей, равно как и универсальный характер средств внутреннего контроля снижают риск того, что организация может не достигнуть поставленных целей. Кроме того, на достижение целей деятельности организации направлена обычная повседневная деятельность и функции сотрудников на различных уровнях организации. В большинстве организаций, отличающихся высоким качеством управления, регулярно проводится оценка степени достижения стратегических и операционных целей, стабильно обеспечивается соблюдение требований законодательства и на постоянной основе организована подготовка достоверной отчетности. Однако не подлежащее контролю событие, ошибка или упущение при составлении отчетности все равно могут возникнуть. Иными словами, даже эффективный процесс управления рисками может дать сбой. Разумная гарантия отнюдь не является абсолютной.

В контексте принятой миссии руководство определяет стратегические цели, выбирает стратегию и устанавливает вытекающие из нее цели для различных уровней организации, строго соответствующие стратегии и увязанные с ней.

Процесс управления рисками организации должен предоставлять разумную гарантию достижения целей, относящихся к обеспечению достоверности отчетности и соблюдению законодательства и нормативных актов. Достижение целей по данным категориям находится в пределах контроля организации и зависит от того, насколько эффективно в организации осуществляется соответствующая деятельность. Однако достижение стратегических целей, таких как захват определенной доли рынка, или операционных целей, таких как успешный выпуск на рынок новой группы продуктов, не всегда находится под контролем организации. Управление рисками организации не может предотвратить неверные оценки или решения или внешние события, не позволяющие компании достичь определенных операционных целей. Однако процесс управления рисками увеличивает вероятность того, что руководство примет более правильное решение. Именно в отношении таких целей процесс управления рисками может предоставить разумную гарантию того, что как руководство, так и выполняющий функцию надзора совет директоров, будут своевременно информированы о степени продвижения организации к достижению ее целей.

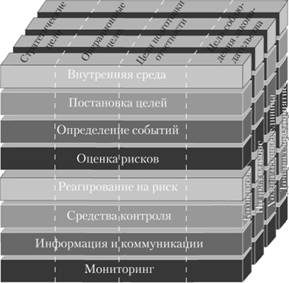

Процесс управления рисками организации состоит из восьми взаимосвязанных компонентов[4]. Их ОГЛАВЛЕНИЕ определяется способом управления, используемым руководством, поэтому эти компоненты являются составной частью процесса управления. К ним относятся следующие:

Внутренняя среда. Руководство определяет философию в отношении риска и риск-аппетит организации. Внутренняя среда определяет то, каким образом вопросы риска и контроля рассматриваются и учитываются сотрудниками организации. Основу любой компании составляют ее сотрудники – их индивидуальные характеристики, включая такие, как честность, этические ценности и компетентность, – а также среда, в которой они работают.

Постановка целей. Цели должны быть определены до того, как руководство выявит события, потенциально влияющие на достижение целей. Процесс управления рисками обеспечивает "разумную" гарантию того, что руководство компании имеет правильно организованный процесс выбора и формулировки целей, и что цели устанавливаются таким образом, чтобы соответствовать миссии организации и учесть уровень ее риск-аппетита.

Определение событий. События, которые могут оказать какое- либо влияние на организацию, должны определяться заранее. Определение событий заключается в выявлении потенциальных событий, имеющих внутренний или внешний источник по отношению к организации и оказывающих влияние на достижение поставленных организацией целей. Это подразумевает выделение

Во всех организациях управление рисками происходит по-разному, и это естественно. Компании и их возможности и потребности в области управления рисками значительно различаются в зависимости от отрасли и размера компании, а также от философии и культуры управления.

Таким образом, хотя организации и стремятся установить и эффективно использовать все компоненты процесса управления рисками, внедрение этого процесса на практике, включая используемые инструменты, методы, распределение функций и обязанностей, зачастую может существенно различаться от компании к компании.

Существует прямая взаимосвязь между целями, или тем, чего организация стремится достичь, и компонентами процесса управления рисками организации, представляющими собой действия, необходимые для их достижения. Данная взаимосвязь представлена в виде трехмерной матрицы, имеющей форму куба (рис. 7.12).

Рис. 7.12. Взаимосвязь между целями и компонентами процесса управления рисками организации

Четыре категории целей – стратегические, операционные, цели в области подготовки отчетности и соблюдения законодательства – представлены на верхней грани куба. Восемь компонентов процесса управления рисками представлены горизонтальными рядами. Организация и ее подразделения представлены вертикальными рядами.

Каждый компонент процесса управления рисками, представленный горизонтальными рядами, пересекает куб насквозь и относится ко всем четырем категориям целей. Например, финансовые и нефинансовые данные, поступающие из внутренних и внешних источников, которые являются частью компонента "Информация и коммуникации", используются при разработке стратегии для эффективного управления деятельностью, подготовки отчетности, а также для целей соблюдения применимых требований законодательства. Подобным образом, если рассматривать категории целей, то все восемь компонентов процесса управления рисками соотносятся с каждой из них. Например, для достижения такой цели, как эффективное управление деятельностью, должны учитываться все восемь компонентов.

Управление рисками осуществляется в масштабе всей организации или любого из ее подразделений. Данная взаимосвязь представлена третьей гранью куба, которая отражает дочерние предприятия, подразделения и другие бизнес-единицы. Например, правая крайняя ячейка верхнего ряда куба отражает внутреннюю среду, которая направлена на достижение цели соблюдения законодательства в конкретном дочернем предприятии. Следует отметить, что четыре категории целей относятся ко всей организации, а не к отдельной ее части или подразделению. Поэтому при рассмотрении категории целей, относящихся, например, к подготовке отчетности, требуется большой объем информации о деятельности всей организации. В этом случае следует сосредоточить внимание на второй колонке справа – целях, относящихся к отчетности, а не на категории операционных целей.

Все восемь компонентов процесса управления риском не могут функционировать одинаково в каждой организации. Их применение, например, на предприятиях малого и среднего бизнеса может быть менее формализовано и менее структурировано. В то же время небольшие предприятия могут иметь эффективную систему управления рисками только в том случае, если каждый из компонентов в ней присутствует и должным образом функционирует.

Главным методологическим принципом управления рисками является обеспечение сопоставимости оценки полезности и меры риска за счет измерения обоих этих показателей в общих единицах измерения. Необходимо найти разумный баланс между стремлением к безопасности и необходимыми для ее обеспечения ресурсами. Главное правило: издержки по предотвращению риска и сокращению потерь не должны превышать возможных размеров ущерба.

Теория и практика управления риском выработала ряд основополагающих принципов, которыми следует руководствоваться. Основные из них следующие.

1. Нельзя рисковать больше, чем это может позволить собственный капитал; прежде чем вкладывать капитал, инвестор должен:

• определить максимально возможный объем убытка по данному риску;

• сопоставить его с объемом вкладываемого капитала;

• сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора.

Исследования показывают, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора, 0,7 и более, если под коэффициентом риска понимать величину ΚR = Υ/С, где Υ – максимально возможная сумма убытка, руб.; С – объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

2. Необходимо думать о последствиях риска; предприниматель, зная максимально возможную величину убытка, должен определить, к чему она может привести, какова вероятность риска, и принять решение об отказе от риска (т.е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу.

3. Нельзя рисковать многим ради малого; прежде чем принять решение о внедрении мероприятия, содержащего риск, необходимо соизмерить ожидаемый результат (отдачу) с возможными потерями, которые понесет предприниматель в случае наступления рискового события. Действие этого принципа четко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия, или страховой взнос, – это плата за страховой риск страхователя страховщику. Страховая сумма – это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и здоровье страхователя). Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховых взносах.

Рассмотрим следующие основные механизмы нейтрализации рисков.

Избежание – наиболее радикальное направление – предусматривает:

• отказ от осуществления финансовых операций с чрезмерно высоким уровнем риска;

• отказ от использования в больших объемах заемного капитала;

• отказ от высокой концентрации оборотных средств в низколиквидных формах;

• отказ от использования временно свободных денежных средств в краткосрочных ценных бумагах (имеет негативные последствия – обесценение денежных средств в условиях инфляции и упущенная выгода от временного размещения денег в ценные бумаги).

Лимитирование – установление внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности, включающее:

• предельный размер (удельный вес) заемных средств;

• минимальный размер (удельный вес) активов в высоколиквидной форме;

• максимальный размер товарного кредита, предоставляемого одному покупателю;

• максимальный размер вложения средств в ценные бумаги одного эмитента;

• максимальный период отвлечения средств в дебиторскую задолженность.

Самострахование – внутреннее резервирование части финансовых ресурсов для нейтрализации рисков по финансовым операциям, не связанным с действиями контрагентов; предполагающее:

• формирование резервного капитала;

• формирование целевых резервных фондов;

• формирование резервов в системе бюджетов центров ответственности;

• формирование страховых запасов материальных и финансовых ресурсов;

• реинвестирование (нераспределение) прибыли.

Разделение – частичное распределение между партнерами,

исходя их максимальных возможностей по нейтрализации негативных последствий реализации рисков, включающее:

• распределение риска между участниками инвестиционного проекта;

• распределение риска между предприятием и поставщиками (затраты на страхование транспортировки, хранения и т.д.);

• распределение риска между участниками лизинговой операции;

• распределение риска между участниками факторинговой операции (между продавцом товара и факторинговой фирмой (банком)).

Диверсификация – механизм нейтрализации (в основном) несистематических финансовых рисков, основанный на разделении рисков. Диверсификация касается видов финансовой деятельности (ценные бумаги, реальные инвестиции, участие в уставном капитале других компаний и т.д.), валютного портфеля, депозитного портфеля, кредитного портфеля, портфеля ценных бумаг, программы реального инвестирования.

Хеджирование в широком смысле – процесс использования любых механизмов (внутренних и внешних) уменьшения риска финансовых потерь. Хеджирование в узком прикладном смысле – внутренний механизм нейтрализации финансовых рисков, основанный на использовании различных финансовых инструментов (производных ценных бумаг – деривативов, подтверждающих право или обязательство его владельца купить или продать ценные бумаги, валюту, товары и т.п. на заранее определенных им условиях в будущем периоде).

Страхование. Между страхованием и хеджированием существует фундаментальное различие. В случае хеджирования вы устраняете риск убытков, отказываясь от возможности получить дополнительную прибыль (фьючерсные, форвардные контракты). Прибегая к страхованию, вы платите страховой взнос, чтобы устранить риск убытков, но сохраняете возможность получать дополнительную прибыль (опционы).

Поглощение риска – отказ от каких-либо превентивных мероприятий по снижению, передаче риска.

Сравнительная характеристика основных методов управления риском представлена в табл. 7.15.

Таблица 7.15

Сравнительная характеристика основных методов управления риском

|

Уровень потерь |

Вероятность потерь |

|||||

|

Близкая к нулю |

Низкая |

Небольшая |

Средняя |

Большая |

Близкая к единице |

|

|

Незначительные |

Поглощение риска |

Поглощение риска или самострахование |

||||

|

Малые |

Самострахование |

|||||

|

Небольшие |

Самострахование |

Страхование |

Избежание риска |

|||

|

Средние |

Страхование |

Избежание риска |

||||

|

Большие |

Страхование |

Избежание риска |

||||

|

Катастрофи ческие |

Страхование |

Избежание риска |

||||

В качестве примера рассмотрим использование показателя оценки рисков Value at Risk (VAR) для определения величины резервного капитала при самостраховании. В случае использования в контрактах в качестве способа установления цен скользящих цен или цен с последующей фиксацией, вероятность воздействия ценового риска и величина возможных потерь значительно увеличиваются. В этой связи интересен опыт управления ценовыми рисками компаний, которые в своих внешнеторговых контрактах не применяли жесткой фиксации цен. Например, в торговле цветными металлами цены в этом случае могут определяться на основе биржевых котировок, соответствующих дате поставки очередной партии товара. В этом случае цены характеризуются высокой волатильностью, что способствует высокой неопределенности доходов.

Самострахование предполагает использование внутренних резервов для уменьшения негативного влияния ценовых рисков через создание стабилизационного фонда. При создании стабилизационного фонда предприятие аккумулирует часть доходов формируемых в период высоких мировых цен на его продукцию, с тем, чтобы задействовать их для покрытия издержек текущей операционной и инвестиционной деятельности в периоды неблагоприятной ценовой конъюнктуры. Для определения величины резервного капитала, который может обеспечить защиту от ценовых рисков, предлагается использовать показатель оценки рисков Value at Risk (VAR).

Показатель VAR представляет собой оценку финансовых потерь в случае неблагоприятного изменения цен на продукцию предприятия, которые не могут быть превышены с заданной доверительной вероятностью и рассчитываются для определенного временного горизонта. Доверительная вероятность определяется либо исходя из корпоративной практики, либо в зависимости от расположенности к риску руководства компании. В большинстве случаев она выбирается на уровне 0,95 или 0,99.

Рассмотрим случай расчета показателя VAR выручки от реализации для корпорации, осуществляющей торговлю цветным металлом. Для этого применим метод исторического моделирования. Согласно данному методу, для построения ряда значений будущей цены и расчета потенциальных прибылей и убытков компании используется динамика изменения цен за предшествующие годы. Для расчета выбирается ряд цен на металл за последние 5 лет. Дискретность моделирования составляет квартал, временной ряд состоит из среднеквартальных цен на металл за предыдущие 20 кварталов. Полученные 20 чисел сортируются по убыванию, а показатель VAR вычисляется по формуле

где N – объем выборки.

Таким образом, для N= 20 и доверительного интервала 95 число с номером 19 будет представлять собой показатель VAR цены реализации металла.

Величина стабилизационного фонда рассчитывается как разность критической цены и полученного значения VAR, умноженная на объем реализации продукции. Критическая цена включает себестоимость производства, налоговые платежи и инвестиционную составляющую. В периоды благоприятной ценовой конъюнктуры компания формирует резервы и поддерживает их на уровне, обеспечивающем покрытие убытков в случае падения цен на металлы ниже себестоимости производства.

Пример 7.6

Рассчитаем величину стабилизационного фонда. В качестве исходных данных возьмем уровень критической цены 5700 у.е. за тонну, а доверительную вероятность примем 0,95, годовой объем реализации металла 96 тыс. тонн или 24 тыс. тонн в квартал. Расчеты для критической цены 5700 долл. за тонну металла приведены в табл. 7.16. В нашем случае компания рассчитывает размер стабилизационного фонда на каждый квартал. Во втором столбце содержатся значения показателя VAR, полученные на основе среднеквартальных цен на металл за предыдущие 5 лет. Например, на базе среднеквартальных цен на металл за 2005–2009 гг. был определен VAR для первого квартала 2010 г., составивший 7015 долл/т. Это можно интерпретировать следующим образом: с вероятностью 0,95 в течение первого квартала 2010 г. цена на металл не снизится ниже 7015 долл/т.

В третьем столбце показана величина резервных средств, которую нужно перечислить в стабилизационный фонд в начале периода. Эта сумма рассчитывается путем перемножения квартального объема реализации и разницы между критической ценой и показателем VAR. Поскольку с января 2010 г. по март 2011 г показатель VAR был больше критического уровня, то с высокой вероятностью можно утверждать, что цена реализации металла в течение данного периода будет выше критической, поэтому аккумулирование средств в стабилизационном фонде нецелесообразно. В начале второго квартала 2011 г. в стабилизационный фонд необходимо перечислить 1 032 000 доллара США – разница между историческим VAR и критической ценой умноженной на объем продаж. (5700 – 5657) • 24 000. Однако среднеквартальная цена оказалась выше критической цены, и средства стабилизационного фонда не были использованы. В третьем квартале разница между историческим VAR и критической ценой, умноженной на объем продаж, составляет 3 216 000 (5700 – 5566) • 24 000. Так как в предыдущем квартале средства стабилизационного фонда не были использованы, то в начале третьего квартала отчисления в стабилизационный фонд составят 2 184 000 (3 216 000 – 1 032 000). В третьем квартале 2011 г. цена реализации металла оказалась ниже показателя VAR (5566 долл/т) и составила 5495 долл/т.

Таблица 7.16

Формирование средств стабилизационного фонда при критической цене на металл 5700 долл/т в 2010–2012 гг.

|

Период |

Исторический VAR, 0,95 |

Отчисления в стабилизационный фонд, долл. |

Сумма в фонде, долл. |

Среднеквартальная цена на металл, на LME, долл/т |

|

I кв. 2010 г. |

7015 |

0 |

0 |

9463,00 |

|

II кв. 2010 г. |

8724 |

0 |

0 |

9395,50 |

|

III кв. 2010 г. |

8120 |

0 |

0 |

8269,38 |

|

IV кв. 2010 г. |

7455 |

0 |

0 |

7454,76 |

|

I кв. 2011 г. |

6556 |

0 |

0 |

6554,94 |

|

II кв. 2011 г |

5657 |

1 032 000 |

1 032 000 |

6681,07 |

|

III кв. 2011 г. |

5566 |

2 184 000 |

3 216 000 |

5495,01 |

|

IV кв. 2011 г. |

4387 |

31 512 000 |

31 512 000 |

5059,41 |

|

I кв. 2012 г. |

3913 |

11 376 000 |

42 888 000 |

6206,92 |

|

II кв. 2012 г. |

5076 |

-27 912 000 |

14 976 000 |

6949,68 |

|

III кв. 2012 г. |

5812 |

-14 976 000 |

0 |

6836,78 |

|

IV кв. 2012 г. |

5720 |

0 |

0 |

7107,33 |

Для покрытия убытков компании было необходимо 4 920 000 долл., в то время как в стабилизационном фонде на конец квартала была сосредоточена сумма 3 216 000 долл. В этом случае показатель VAR был превышен. Следовательно, компания должна изъять из фонда 3 216 000 долл., а остальные денежные средства, скорее всего придется занять на рынке. На начало второго квартала 2012 г. в фонде требуется аккумулировать уже 14 976 000 долл., а в третьем квартале 2012 г. показатель VAR превысил критическую цену, поэтому держать средства в стабилизационном фонде нецелесообразно.

При высокой критической цене на металл стабилизационный фонд малоэффективен. Его средств может стать недостаточно для компенсации потерь, и компании придется обращаться к займам. Если низкие цены на металл (ниже критической) продержатся длительное время, дальнейшее привлечение кредитов может быть затруднительно. Кроме того, в связи с высокими кредитными рисками заимствование средств для российских компаний обходится дороже, чем для их западных конкурентов.

Альтернативой фондирования может стать, например, хеджирование ценовых рисков фьючерсными контрактами.

Мировой финансовый кризис показал, что некоторые виды рисков были явно недооценены: именно они оказали пагубное влияние на финансовые результаты компаний за последние несколько лет.

Результаты исследования, проведенного PwC в 2011 г.[6], свидетельствуют о том, что компании учли уроки кризиса и уделяют больше внимания управлению финансовыми рисками.

Так, 63% респондентов отмечают необходимость мониторинга соблюдения требований финансовых ковенантов и рисков структуры капитала. В благоприятных условиях данному виду риска не придавалось особого значения, тогда как в условиях нестабильности они вышли на первый план.

По оценкам участников исследования, существенное влияние на деятельность компаний оказывают валютные и процентные риски, кредитные риски и риски, связанные с ценами на сырьевые товары, – все они были отмечены более чем 30% респондентов.

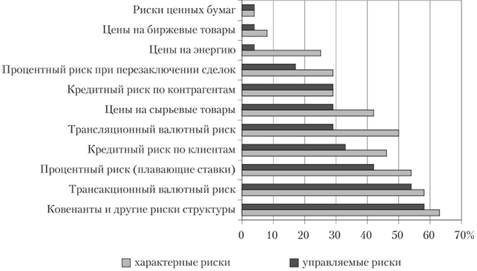

Обращает на себя внимание тот факт, что компании активно управляют далеко не всеми присущими им рисками (рис. 7.13). В частности, процентным и кредитным рисками управляют 76 и 73% компаний, подверженных данным типам рисков, соответственно.

Влияние риска цен на энергетические товары отметили 25% респондентов, однако управляют данным риском только 4%, что существенно влияет па финансовые показатели компаний.

Передовая практика управления рисками представляет собой непрерывный процесс – от идентификации всех существенных рисков и определения риск-аппетита до разработки программы хеджирования и осуществления сделок с производными инструментами.

Результаты исследования показали, что российские компании на данный момент не рассматривают управление рисками как системный процесс.

Можно отметить, что только 33% респондентов имеют полноценный процесс управления финансовыми рисками, начиная с идентификации рисков и заканчивая их хеджированием.

Около половины участников исследования не используют хеджирование вовсе, а среди инструментов превалируют методы естественного хеджа (около 30% в зависимости от типа риска). Что касается производных финансовых инструментов, то для хеджирования валютного риска используются форварды, опционы и свопы (9, 3 и 11% соответственно).

Рис. 7.13. Анализ рисков по степени их влияния на деятельность компании и способности компании управлять ими (% компаний)[7]

Незначительное использование производных инструментов свидетельствует о сложности продуктов и отсутствии в российских компаниях необходимого опыта совершения аналогичных сделок.

Как показывают результаты исследования, существует взаимосвязь между целями программы хеджирования и размером компании. Так, крупные компании (размер выручки более 100 млрд руб.) считают необходимым снизить влияние рисков на операционную прибыль (40%) и денежный поток (30%). Компании с выручкой менее 30 млрд руб. в основном защищают бюджетные показатели (44%).

По результатам исследования, 33% респондентов хеджируют валютный риск с использованием финансовых инструментов, 58% респондентов управляют кредитным риском посредством установления лимитов на контрагентов.

Рекомендации PwC: Система управления рисками компании может быть организована следующим образом:

• комитет по управлению рисками: коллегиальный орган управления, принимающий ключевые решения;

• обособленное подразделение риск-менеджмента: организует и координирует работу по управлению рисками;

• казначейство: отвечает только за отдельные виды финансовых рисков.