Управление финансовыми рисками

Возможные стратегии в отношении рисков. Предприятие, столкнувшееся с процентным или валютным риском па международном рынке, может избрать несколько вариантов поведения.

Во-первых, оно может проигнорировать риск. Это удобная позиция, если сам риск невелик (например, объем валютных операций незначителен по сравнению с величиной денежных потоков фирмы) или ожидаемое изменение на финансовом рынке в целом благоприятно. Например, хотя валютный рынок и имеет некоторую неопределенность, все же иностранная валюта скорее всего будет расти по отношению к рублю и экспортеру алюминия, о котором идет речь в наших примерах, нет смысла беспокоиться по поводу страхования валютного риска.

Во-вторых, можно переложить риск на партнера. Например, если мы опасаемся, что тенденции рынка будут негативными, можно в условия контракта заложить возможность определенного изменения процентной ставки в соответствии с новыми условиями рынка, потребовать предоплату, зафиксировать какие-то параметры, изменение которых нежелательно, и т.п. Однако, для того чтобы партнер пошел на такие условия, необходимо, чтобы он был очень заинтересован в сотрудничестве.

В-третьих, возможно естественное хеджирование рисков без помощи специальных финансовых инструментов. Например, иммунизация процентного риска позволяет сбалансировать активы и обязательства по срокам. Поддержание соответствия между валютой активов и валютой обязательств способно существенно ограничить валютный риск. Если, например, иностранная корпорация, осуществляющая деятельность в Российской Федерации, должна получить сумму 50 млн руб. и одновременно выплатить в счет погашения рублевого кредита 40 млн руб., валютный риск, т.е. риск обесценивания рубля, с которым она сталкивается, воздействует лишь на 10 млн руб. (50-40).

В-четвертых, если финансовый риск достаточно значим и устранить его естественным путем не удается, можно воспользоваться хеджированием на денежном рынке и рынке производных финансовых инструментов.

Хеджирование процентного риска. Самый простой способ хеджирования процентного риска предприятия осуществляют на денежном рынке. Если, например, финансовый управляющий предприятия предвидит, что ему через месяц понадобятся заемные средства сроком на три месяца, и он опасается, что ставки их предоставления увеличатся в ближайшем будущем, перед ним возникает альтернатива:

o подождать месяц и получить деньги по более высокой ставке;

o получить деньги сейчас сроком на четыре месяца и положить их на месяц в депозит банка, чтобы извлечь к моменту, когда они понадобятся, зафиксировав таким образом действующий уровень процентной ставки.

Какой из этих вариантов выгоднее, можно решить с помощью простых расчетов, если спрогнозировать (предположить), насколько может измениться процентная ставка по трехмесячным кредитам в течение ближайшего месяца.

Пример. Предположим, финансовый менеджер международной корпорации предвидит, что через месяц ему потребуется кредит в 250 тыс. долл. сроком на три месяца. Он может получить деньги сейчас под 11% годовых сроком на четыре месяца и положить их в депозит на месяц под ставку 6% годовых. Второй вариант - подождать месяц и получить уже деньги под будущую ставку сроком на три месяца. Однако он опасается, что процентная ставка но трехмесячному кредиту может подняться до 13,5% годовых. Чтобы решить, какой вариант для него выгоднее, менеджер произведет следующий расчет стоимости краткосрочного долга по первому варианту:

o процент, выплаченный за четыре месяца, - 9,167 тыс. долл. (250 х: 12);

o доход, полученный в банке за один месяц, - 1,25 тыс. долл. (250 х х 0,06/12);

o итого плата за кредит - 7910 долл. (9160 - 1250).

Итого стоимость кредита на три месяца по первому варианту:

(7910 долл.: 250 000 долл.) х (12 мес.: 3 мес.) х 100% = 12,656% годовых.

Поскольку 12,656% меньше, чем 13,5%, менеджер может предпочесть зафиксировать сегодня условия кредита, т.е. пойти по первому варианту получения заемных средств, и хеджироваться таким образом от процентного риска.

Хеджирование валютного риска на денежном рынке. Аналогичным образом хеджируется и валютный риск. Общий принцип страхования на денежном рынке валютного риска состоит в том, чтобы:

o при возникновении у транснациональной корпорации обязательств в иностранной валюте искусственно создать активы в той же валюте;

o и наоборот: при образовании активов в иностранной валюте попытаться создать обязательства, соответствующие по срокам, валюте исполнения и величине этим активам.

Пример. Предположим, в 2007 г. американская корпорация G поставила в Россию технологическое оборудование. Оплата производится в рассрочку в рублях. Через шесть месяцев ожидается очередной платеж в размере 10 млн руб. Курс, но которому можно сегодня купить в России доллары, составляет RUB 26,12/USD. Корпорация G также может получить на шесть месяцев рублевый кредит под 14% годовых.

Конечно, если бы финансовый менеджер данной корпорации был уверен, что курс рубля к доллару сохранится неизменным в течение шести месяцев, он не стал бы ничего предпринимать и через полгода получил бы 10 млн руб., которые обменял бы на 382 849 долл. (10 млн руб.: 26,12). Однако он решил, что курс доллара может за полгода вырасти, и счел целесообразным хеджировать риск резкого падения курса рубля. Для этого он предпринял следующие шаги:

o взял кредит в рублях на полгода на такую сумму (X), чтобы обязательства в рублях через шесть месяцев составили 10 млн руб., и их можно было бы легко погасить очередным платежом за поставленное оборудование:

Хх(1 +0,14 x6/12) = 10 000 000 руб.,

Откуда Х = 9 345 794 руб.;

o полученную сумму кредита перевел в доллары по текущему курсу:

9 345 794 руб.: 26,12 = 357 802 долл.

Эту сумму он перевел за границу. Таким образом, под имеющиеся активы (т.е. под дебиторскую задолженность со сроком шесть месяцев и в сумме 10 млн руб.) он создал обязательства (получил кредит), аналогичные данным активам по валюте (рубли), срокам и сумме.

Теперь, через полгода, когда дебиторская задолженность в сумме 10 млн руб. будет погашена, полученные деньги пойдут на выплату рублевого кредита и причитающихся процентов. Конечно, корпорация G при этом понесла некоторые потери и отказалась от части денег, которые получила бы, если бы курс рубля оставался относительно стабильным в течение полугода. Однако эти потери можно рассматривать как плату за снижение валютного риска.

Представим себе, что произошло бы, если бы финансовый менеджер не стал ничего предпринимать и за полгода курс рубля упал бы, например, до 29 руб. за доллар. Тогда после получения 10 млн руб. корпорация G смогла бы конвертировать данную сумму лишь в 344 830 долл. и понесла бы значительно большие потери.

Хеджирование рисков при помощи производных финансовых инструментов. Форвардный контракт - это внебиржевой контракт но купле-продаже базисного актива (валюты, цепных бумаг, реального товара) в определенном количестве через определенное время по фиксированной в момент заключения контракта цене. Это твердое соглашение, от которого ни одна из сторон не вправе отказаться после его заключения. Обычно заключение форвардного контракта происходит при участии финансового посредника (например, банка). Лицо, продавшее контракт, обязуется поставить базисный актив, а лицо, купившее контракт, - выкупить его. Поскольку цена поставки при этом фиксируется, продавец контракта выигрывает при падении стоимости базисного актива ниже зафиксированной в контракте, а покупатель, соответственно, при росте рыночной цены базисного актива.

В случае форвардного контракта на валюту (FX forward) речь идет о поставке определенной партии валюты через определенное время по фиксированному в момент заключения контракта курсу.

В случае процентного форварда (FRA) заключаемое сторонами соглашение оговаривает условия кредита, который может быть получен па определенный срок через определенное время, т.е. фиксирует ставку будущего кредита на изначально заданном уровне. Если ставка поднимется выше этого уровня, заемщик должен будет получить от противоположной стороны компенсацию. Это соглашение абсолютно не связано с собственно предоставлением кредита: кредитор существует сам по себе, а заключение FRA и выплата компенсации происходят сами по себе. Это позволяет не только хеджировать риск, но и спекулировать с этими контрактами.

Пример. Пусть заключено форвардное соглашение (FRA), позволяющее получить через два месяца 20 млн руб. под фиксированную ставку 15% годовых сроком на три месяца. Предположим, через два месяца ставка по таким кредитам поднялась до 16,5% годовых. Тогда заемщик получит кредит и должен будет уплатить проценты:

16,5:100% х 3 мес.: 12 мес. х 20 000 000 руб. = 825 000 руб.

Однако по условиям соглашения компенсация для него составит 16,5- 15 =1,5% годовых, или

1,5%: 100% х 3 мес.: 12 мес. х 20 000 000 руб. = 75 000 руб.

Таким образом, чистая выплата процентов за кредит будет равна 825 000 - 75 000 = 750 000 руб.,

а чистая стоимость кредита будет зафиксирована на уровне 750 000 руб.: 20 000 000 руб. х 12 мес.: 3 мес. Х 100% = 15% годовых.

Фьючерсные контракты - это биржевые аналоги форвардных контрактов. Крупнейший еврорынок таких контрактов (ОББЕ) находится в Лондоне. Фьючерсы стандартизированы по срокам исполнения (например, сроки исполнения на ЬШЕЕ - март, июнь, сентябрь, декабрь), размерам (стандартный размер кредита по процентным фьючерсам в фунтах стерлингов - 500 000 англ. фунтов). Их обращение жестко регламентировано правилами биржи.

Для того чтобы совершать операции на рынке фьючерсов (или, как говорят, открыть позицию на этом рынке), требуется завести соответствующий счет и внести на него маржу (гарантийный депозит) в определенном размере. В отличие от рынка форвардных контрактов, па рынке фьючерсов расчет между сторонами сделки производится в конце каждого дня, а не только в момент исполнения контракта, и со счетов проигравших па счет выигравших участников поступает соответствующая сумма средств. Сальдо счета участника рынка на конец каждого дня должно быть не ниже некоторого установленного правилами биржи минимального предела. Если позиции участника не будут подкреплены необходимыми залоговыми средствами, они принудительно закрываются. Фьючерсные контракты более ликвидны, чем форвардные, и позиции по ним всегда можно закрыть, т.е. ликвидировать с помощью офсетной (обратной) сделки: продав контракт, можно через некоторое время аннулировать позицию с помощью покупки аналогичного контракта, и наоборот. Поэтому, для того чтобы хеджировать риск нежелательного краткосрочного изменения процентных ставок или валютного курса, необязательно дожидаться срока исполнения контракта. В целом преимущества и недостатки фьючерсных контрактов по сравнению с форвардными представлены в табл. 5.6.

ТАБЛИЦА 5.6. Преимущества и недостатки использования фьючерсов для хеджирования процентного и валютного рисков

|

Преимущества |

Недостатки |

|

Стандартный размер контракта и дата поставки. Высокая ликвидность рынка приводит к низкому спрэду спрос-предложение. Рынок регулируется биржей и исполнение контрактов более гарантировано. Легко продать и купить контракт, необязательно его держать до даты исполнения. Контракты быстрее исполняются. Информационная прозрачность рынка |

Требуется внесение маржи. Время торгов на бирже ограничено. Могут быть установлены лимиты дневных колебаний фьючерсной цены. Доступ к торговле имеют только аккредитованные участники. Контракт может быть снят с торгов. Базисный риск - несоответствие динамики фьючерсных цен и цен слот. Не на все активы продаются фьючерсы |

Опционы - это контракт, дающий покупателю право купить (опцион колл) или продать (опцион пут) определенное количество базисного актива через определенное время (европейский опцион) или в течение определенного времени (американский опцион) по изначально определенной цене (цене исполнения, или страйк). Валютный опцион - опцион, базисным активом которого является определенная валюта. Процентный опцион - право для покупателя и обязанность для продавца предоставить (пут) или получить (колл) определенную сумму денег взаймы на определенный срок. Это право покупателя может быть реализовано в течение определенного срока или через определенный промежуток времени.

Цена опциона рассчитывается по модели Блека - Шольца, которая запрограммирована в ряде программных приложений и профессионально ориентированных калькуляторов. По этой модели цена (премия) за опцион устанавливается в зависимости от следующих параметров:

o текущей рыночной процентной ставки или курса валюты спот;

o процентной или обменной ставки валюты, зафиксированной опционом;

o времени до исполнения опциона;

o волатильности (изменчивости) процентной или обменной ставки, определенной как ее среднеквадратическое отклонение;

o уровня безрисковой ставки доходности.

Опционы - дорогие инструменты хеджирования. Поэтому компании, желающие хеджировать процентный или валютный риск, пользуются следующими правилами:

o если финансовый управляющий компании уверен, что ставки будут расти, для того чтобы застраховаться от такого движения

ставок, он пользуется дешевым инструментом хеджирования - например, форвардным контрактом или фьючерсом;

o если он опасается, что рынок будет более волатильным (изменчивым, неопределенным), но не знает точно, в какую сторону будет изменяться процентная ставка (или валютный курс), он может предпочесть более дорогой инструмент хеджирования - ОПЦИОН, дающий лишь право зафиксировать процентную или обменную ставку, но не налагающий на компанию никаких обязательств по исполнению контракта. Свопы - это соглашения между двумя сторонами о взаимном обмене обязательствами. Например, если некоторая компания "А" имеет обязательства, выраженные в долларах, а хотела бы платить в евро, она может найти другую компанию ("Б"), которая будет выплачивать ей периодически долларовую сумму, необходимую для обслуживания ее долга, в обмен на регулярные платежи в евро. Таким образом, компания "А" будет оплачивать долг компании "Б" в евро, а "Б" будет обслуживать обязательства "А", осуществляя платежи в долларах. Такое соглашение между "А" и "Б" называется валютным свопом.

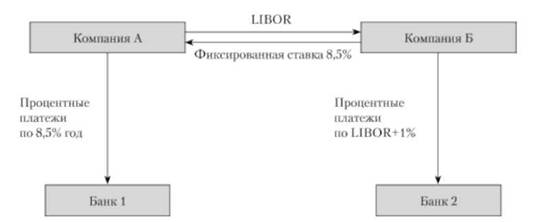

Процентный своп - это соглашение между двумя независимыми сторонами, каждая из которых имеет долг в эквивалентной сумме, причем одной стороне долг предоставлен под плавающую, а другой - под фиксированную ставку. Операция состоит во взаимном обмене обязательствами по выплате процентных платежей. Это может быть выгодно по нескольким причинам, главная из которых - снижение процентного риска (рис. 5.4).

Рис. 5.4. "Простой ванильный" процентный своп

Обязательства сторон, осуществляющих своп, могут быть выражены в разных валютах. В этом случае своп также называется валютным. Например, возможен своп между фиксированной ставкой в долларах США и плавающей ставкой в евро, когда компании могут обслуживать долги друг друга по оплате процентов, а также производить обмен долговыми обязательствами по сумме долга в разных валютах.

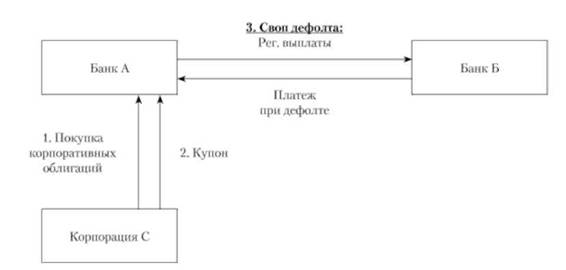

Своп кредитного дефолта. Еще один вид свопа, получивший признание в последнее время в финансовом мире, - своп кредитного дефолта (credit default swap - CDS), представляющий собой обязательство выплатить определенное возмещение в случае кредитного события (например, дефолта какого-то актива) в обмен на периодические (обычно квартальные) платежи в определенном размере. Срок - три-пять лет. После завершения срока договора, если кредитное событие не происходит, договор заканчивается. С помощью этого свопа одна сторона (держатели доходных активов) обычно страхует риск дефолта, а другая (банк), имея диверсифицированный портфель активов, получает за свои гарантии фиксированные платежи, превышающие в среднем размеры страхового возмещения (рис. 5.5).

Рис. 5.5. CDS - своп кредитного дефолта

Роль свопов. Обычно посредником при свопах выступают банки, которые котируют эти производные финансовые инструменты. Именно они находят партеров по покупке и продаже определенного вида обязательств, предлагают эквивалентные по условиям встречные обязательства. В частности, благодаря рынку свопов компания может:

o приобрести облигацию в валюте другой страны, а затем с помощью свопа поменять поток доходов в иностранной (ненужной) валюте на поток доходов в национальной валюте, интересующей компанию. Из-за неэффективности реального глобального финансового рынка это может оказаться доходнее покупки финансового инструмента в национальной валюте непосредственно на национальном рынке капиталов;

o занять деньги в иностранной валюте, а затем осуществить своп обязательств в иностранной валюте на обязательства в национальной валюте. Из-за неэффективности реального глобального финансового рынка это может оказаться дешевле заимствования в национальной валюте непосредственно на национальном рынке капиталов;

o "переупаковать" свои денежные потоки доходов или обязательств таким образом, чтобы они имели удобную периодичность и валютное выражение. Это может быть полезно транснациональной корпорации, владеющей диверсифицированным портфелем активов или обязательств в разных валютах с разным характером и (или) периодичностью платежей. Тогда на все свои разрозненные потоки компания осуществит свопы, обменяв их на потоки с четким графиком и валютой платежей.