Лекция 2. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ

В результате освоения данной главы студент должен:

знать

• ОГЛАВЛЕНИЕ и сущность управления финансовыми рисками;

• ОГЛАВЛЕНИЕ диагностики рисков;

• сущность картографирования выявленных рисков;

• основные методы управления рисками;

уметь

• описывать выявленные риски;

• составлять реестр выявленных рисков и проводить их ранжирование;

• раскрывать ОГЛАВЛЕНИЕ внутренних и внешних методов управления рисками;

владеть

• навыками анализа выявленных рисков.

Процесс управления финансовыми рисками

Основная задача всех систем управления рисками в любой области заключается в наиболее эффективном использовании достижений науки и имеющихся ограниченных средств, чтобы сделать результаты деятельности максимально предсказуемыми. В социально-экономических системах подсистема, отвечающая за управление рисками, с середины XX в. традиционно называется "риск-менеджмент". Первоначально использовавшийся только в рамках предпринимательской деятельности этот термин и стоящие за ним принципы управления теперь применяются и в социальной сфере, и в технике, и при работе на финансовых рынках. В условиях формирования рыночных отношений, мирового финансового кризиса проблема эффективного управления финансовыми рисками предприятия приобретает все большую актуальность.

Риск-менеджмент – система принятия и выполнения управленческих решений, направленных на уменьшение влияния последствий реализации рисков на деятельность организации.

Иными словами, во-первых, риск-менеджмент – это система, которая объединяет лиц, принимающих решения, и исполнителей и устанавливает порядок их взаимодействия (связи).

Во-вторых, это действительно менеджмент, т.е. деятельность, в процессе которой принимаются и исполняются управленческие решения.

В-третьих, целью системы управления рисками является уменьшение влияния непредвиденных событий на деятельность организации. То есть риск-менеджмент не является самоцелью, а носит вспомогательный характер по отношению к основной деятельности организации.

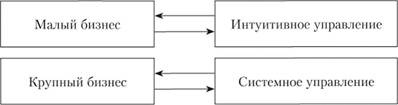

В зависимости от размера бизнеса меняется отношение к риск-менеджменту в компании (наглядно это можно увидеть на рис. 2.1).

Рис. 2.1. Подходы к управлению рисками в зависимости от размера бизнеса

Интуитивное управление рисками обычно характерно для малого бизнеса, где должность риск-менеджера просто не предусмотрена. Ответственность за риски компании часто берет на себя генеральный директор, что не может не сказаться отрицательно на финансовых результатах. При таком подходе работники боятся обозначить возможные или реально существующие проблемы. Из-за страха перед руководством многие ситуации, а также их последствия не выявляются вовремя, а иногда и вовсе скрываются.

Для крупного бизнеса характерен системный подход. В крупных компаниях создаются специальные подразделения по управлению рисками, в обязанности которых входит отслеживать, идентифицировать и контролировать уровень рисков. Это позволяет компании своевременно реагировать на изменение внешней среды и достичь успеха при выводе на рынок нового продукта.

В настоящее время все большее распространение получила парадигма реализации риск-менеджмента – "сверху вниз", предусматривающая организацию управления рисками на предприятии как единой системы с обязательной координацией со стороны высшего руководства компании. Такой подход получил название корпоративный риск-менеджмент. Для корпоративного риск-менеджмента также характерно не стремление автоматически сокращать риск, а оценивать его по сравнению с возможностями бизнеса и оптимизировать с целью повышения доходности.

Управление рисками – это сложный процесс, включающий несколько шагов или этапов. Эти шаги не всегда выполняются последовательно. Современная концепция рассматривает риск-менеджмент как непрерывный процесс, в котором одновременно на регулярной основе осуществляется выявление и анализ рисков, их измерение, поиск способов работы с ними и оценка эффективности уже принятых мер.

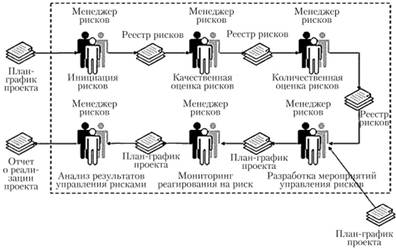

Общий сценарий управления рисками можно представить в следующем виде (рис. 2.2).

Рис. 2.2. Общий сценарий управления рисками

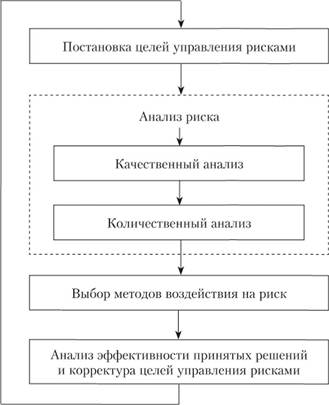

Схема управления рисками одинакова для любых организаций, фирм, социальных систем, отдельных людей. Порядок управления рисками можно изобразить следующим образом (рис. 2.3).

Рис. 2.3. Порядок управления рисками

Первым этапом организации риск-менеджмента является определение цели риска и цели рисковых вложений капитала. Любое действие, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Цель риска – это результат, который необходимо получить (во имя чего рискую?). Целью может быть выигрыш, прибыль, доход и т.п. Например, цель рисковых вложений капитала – получение максимальной прибыли.

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития. Необходимо четко сформулировать "аппетит на риск" и строить политику управления риском на основании этого.

На этапе анализа риска используются методы качественного и количественного анализа. Цель оценки – определить приемлемость уровня риска. Качественная оценка предполагает установление ориентира в качественном выражении, например: "минимальный риск", "умеренный риск", "предельный риск", "недопустимый риск". Основанием для отнесения к той или иной группе является система параметров, различная для каждого портфеля риска. Качественная оценка дается каждой операции, входящей в состав портфеля рисков и по портфелю в целом. Количественный анализ риска позволяет определить числовые значения величин рисков и возможный ущерб как по проявлениям отдельного риска, так и по бизнесу в целом.

На этапе выбора методов воздействия на риск производится сопоставление эффективности различных методов воздействия на риск, которое завершается выработкой решения о выборе их оптимального набора. Выбор какого-либо способа регулирования риска определяется конкретным направлением деятельности организации и эффективностью выбранного способа.

На завершающем этапе управления рисками проводится анализ эффективности принятых решений и их корректировка. Результатом данного этапа должна стать оценка результатов выполнения выбранного варианта рискового решения. При этом необходимо аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Если поставленные на первом этапе цели не достигнуты, следует возврат в начало или на любой из промежуточных этапов для корректировки. Так формируется система принятия решений с обратной связью, что позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Как было отмечено выше, риск-менеджмент направлен на обеспечение возможности достижения организацией своих целей в условиях неполной определенности. Поэтому прежде чем приступать к созданию системы управления рисками, руководству следует четко определить цели самой организации.

Система управления рисками в любой организации, будь то государство, фирма или отдельная семья, не будет создана до тех пор, пока лица, принимающие в ней решения, не осознают, что:

• во-первых, цели организации могут быть не достигнуты из-за существования рисков;

• во-вторых, рисками можно и нужно управлять.

Решение о формировании системы управления рисками является закономерным следствием понимания указанных обстоятельств. Оно же обеспечивает правильное отношение руководства к затратам на создание и поддержание данной системы.

В зависимости от установленных руководством конкретных целевых показателей, отношения к риску в организации и располагаемых ресурсов, перед риск-менеджментом могут быть поставлены разные задачи, которые условно можно разделить на две категории:

1) требования к системе управления риском, пока риск не реализовался;

2) цели риск-менеджмента, которые он должен обеспечить на этапе после реализации риска.

Любая организация действует в условиях определенных ограничений. Они могут быть обусловлены характеристиками внешней среды либо самой организации. Некоторые из ограничений существуют и в отношении деятельности организации по управлению рисками. Риск-менеджерам приходится их учитывать в работе при достижении поставленных целей. Поэтому необходимо представлять источники и характер возможных ограничений.

Основные принципы организации, реализации и контроля процессов управления рисками, как правило, закрепляются соответствующей политикой хозяйствующего субъекта. Политикой определяются первоочередные действия по выстраиванию системы управления рисками. Система управления рисками (СУР) – совокупность процессов, методик, информационных систем, направленных на достижение целей и задач управления рисками.

Система управления рисками включает в себя цели, задачи, принципы, приоритетные области в управлении рисками, а также подход к выбору риск-аппетита. Цели и задачи системы управления рисками представлены в табл. 2.1.

Таблица 2.1

Цели и задачи системы управления рисками

|

Цели |

Задачи |

|

Обеспечение разумной гарантии достижения стратегических целей |

• Идентификация и оценка материальности событий, влияющих на достижение стратегических целей; • обеспечение превентивных мероприятий по минимизации вероятности и негативного влияния рисков на цели; • стратегическое планирование с учетом рисков; • своевременное информирование генерального директора (правления) организации, и заинтересованных сторон о наличии угроз и возможностей; • мониторинг мероприятий по контролю над рисками |

|

Сохранение активов и поддержание эффективности бизнеса |

• Выявление, оценка и управление рисками бизнес-процессов; • обеспечение информацией о рисках при принятии управленческих решений; • формирование матриц риск-контролей; • создание и управление системой ключевых индикаторов риска (КИР); • пресечение мошенничества |