Лекция III. Управление долгосрочными источниками финансирования

Обычно под капиталом понимают реальные физические активы (внеоборотные активы - здания, сооружения, оборудование, и оборотные активы - сырье, незавершенное производство). В этом смысле капитал выступает (наряду с трудом) одним из факторов производства, объединяемых предпринимателями для получения некоторого продукта и извлечения прибыли. Однако для приобретения составляющих капитала требуется финансирование. Поэтому в финансовом менеджменте под капиталом понимаются финансовые ресурсы компании, частных лиц или государства, необходимые для создания предприятия или реализации инвестиционного проекта (развития предприятия). Рынки, на которых государство, юридические и физические лица реализуют свои финансовые активы (ценные бумаги) для получения необходимого финансирования, называются рынками капитала.

Между двумя этими различными понятиями существует очевидная связь. Капитал является единственным фактором производства, который требует от компании выделения средств на определенном этапе для получения готового продукта на следующем этапе. Труд приобретается по мере необходимости, капитал - авансируется. Следовательно, в таком упрощенном толковании единственная потребность компании в капитале (в его финансовом смысле) выражается в финансировании капитала в форме "реальных" физических активов.

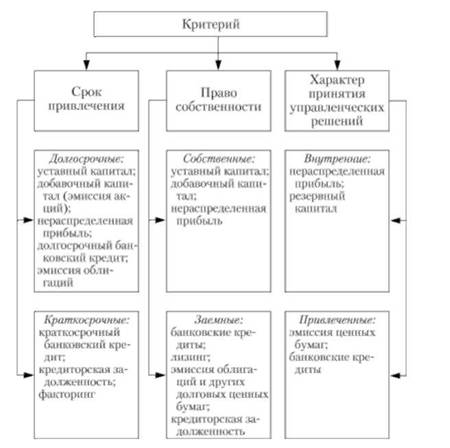

Все источники финансирования компании можно разделить по нескольким критериям:

o по сроку, на который привлекается капитал, - на источники краткосрочного финансирования (длительность привлечения - до одного года) и источники долгосрочного финансирования (длительность привлечения свыше одного года);

o праву собственности на источник финансирования - на собственный капитал (принадлежит владельцам предприятия и вкладывается ими либо образуется в процессе его деятельности) и заемный капитал (принадлежит кредиторам предприятия);

o характеру принятия управленческих решений - на внутренние источники финансирования (решение о привлечении или использовании принимается менеджерами компании) и привлеченные источники (решение принимается менеджментом компании и третьими лицами).

Примеры разных источников финансирования компании представлены на рис. 8.1.

Кроме того, существуют и так называемые гибридные источники финансирования, сочетающие в себе черты разных, например, собственных и заемных источников. О некоторых из таких источников, в частности привилегированных акциях, речь пойдет далее.

Капитал - необходимый фактор производства и, как любой другой фактор, имеет стоимость.

Стоимость - это та цена, по которой владельцы финансовых ресурсов готовы предоставлять их предприятию (доходность инвестиций владельцев капитала). С другой стороны, стоимость капитала - это плата компании за привлекаемые источники финансирования.

Стоимость капитала используется при расчетах чистой дисконтированной стоимости для дисконтирования денежных потоков, а в методе внутренней нормы доходности играет роль минимального коэффициента окупаемости (критерия, с которым сравнивается внутренняя норма доходности проекта).

Рис. 8.1. Классификация источников финансирования компании

Стоимость элементов капитала определяется как стоимость составляющих определенного вида капитала. В случае с заемными источниками финансирования стоимость капитала определяется соответствующими договорами компании с владельцами капитала (кредиторами). В случае с собственниками компании фирма должна обосновать ожидания того, что доходы инвесторов будут, по крайней мере, не ниже доходов по альтернативным инвестициям, и через некоторое время оправдать эти ожидания, получив обещанный доход. При этом компания не заключает договор с владельцами капитала, однако учитывая то, что дивиденды акционерам выплачиваются из чистой прибыли, уже после того, как были осуществлены платежи по кредитам, акционерный капитал обходится владельцам дороже, чем привлечение заемного финансирования. Необходимо вознаградить акционеров за более высокий риск по сравнению с риском кредиторов.

Таким образом, разные источники капитала имеют различную стоимость. Как же определить стоимость капитала для компании в целом или для реализуемых ею проектов?

В условиях определенности функции стоимости капитала выполняет рыночная ставка процента, которая играет роль средства обмена между сегодняшними и будущими деньгами и регулирует сирое и предложение на рынке инвестиционных ресурсов. В условиях неопределенности стоимость капитала должна также отражать риск использования источников финансирования в конкретном проекте конкретного предприятия. В зависимости от типа источника финансирования различаются и степени риска. Риск долгового финансирования обычно ниже риска инвестиций в обыкновенные акции. Поэтому возникает вопрос, имеется ли у предприятия оптимальное сочетание различных фондов, позволяющее максимизировать рыночную цену обыкновенной акции.

В формировании рациональной структуры капитала исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором стоимость акции предприятия будет наивысшей, а стоимость используемого капитала минимальной. Но как определить, каким источникам, в какой пропорции и по каким ценам отдать предпочтение при формировании целевой структуры капитала? В современном финансовом менеджменте имеется ряд подходов, позволяющих количественно (математически) оцепить оптимальность создаваемой структуры.

В условиях неопределенности проблема стоимости капитала может быть разрешена в два этапа:

1) определяется стоимость капитала различного типа источников финансирования, игнорируя влияние, которое использование этого капитала может оказать на другие фонды;

2) па основании использования различных финансовых инструментов проверяется взаимовлияние источников капитала.